Student Vysoké školy ekonomické v Praze se zaměřením na finance a investování. O finanční trhy a kryptoměny se dlouhodobě zajímá a sleduje jejich každodenní vývoj.

Rozdíl mezi konzervativní a agresivnější strategií může při spoření na důchod znamenat statisíce až miliony korun navíc. Otázkou ale zůstává, zda byste zvládli ustát velké propady trhu.

Spoření na důchod je běh na desítky let. A právě během tak dlouhé doby může rozdíl mezi konzervativní a agresivnější strategií znamenat statisíce, někdy i miliony korun navíc.

Vyšší podíl akcií sice dlouhodobě nabízí výrazně vyšší výnosový potenciál, zároveň ale přináší větší výkyvy a psychický tlak během propadů trhu. Právě proto není agresivní strategie vhodná pro každého investora.

Mnoho lidí totiž podceňuje jednu zásadní věc – největším rizikem často není samotný pokles trhu, ale panická reakce investora ve špatný moment.

Kdy může agresivnější přístup dávat smysl, jak správně pracovat s rizikem a na co si dát při budování důchodového portfolia největší pozor?

Pokud vám do důchodu zbývá dvacet, třicet nebo více let, akcie mohou dávat větší smysl než investorovi, který chce peníze ze svého portfolia začít čerpat už za tři roky.

Americká Komise pro cenné papíry a burzy připomíná jednoduché pravidlo. Čím delší investiční horizont investor má, tím snáze může přijmout kolísavější investice; kratší horizont naopak přeje méně kolísavým aktivům.

To neznamená, že má mladý investor bezhlavě vsadit vše na pár technologických akcií.

Agresivní strategie by měla být dostatečně diverzifikovaná. Jádrem mohou být globální akciové fondy obchodované na burze nebo akciové fondy v penzijním produktu.

Rozdíl mezi konzervativní a dynamičtější strategií přitom může být při dlouhém horizontu obrovský.

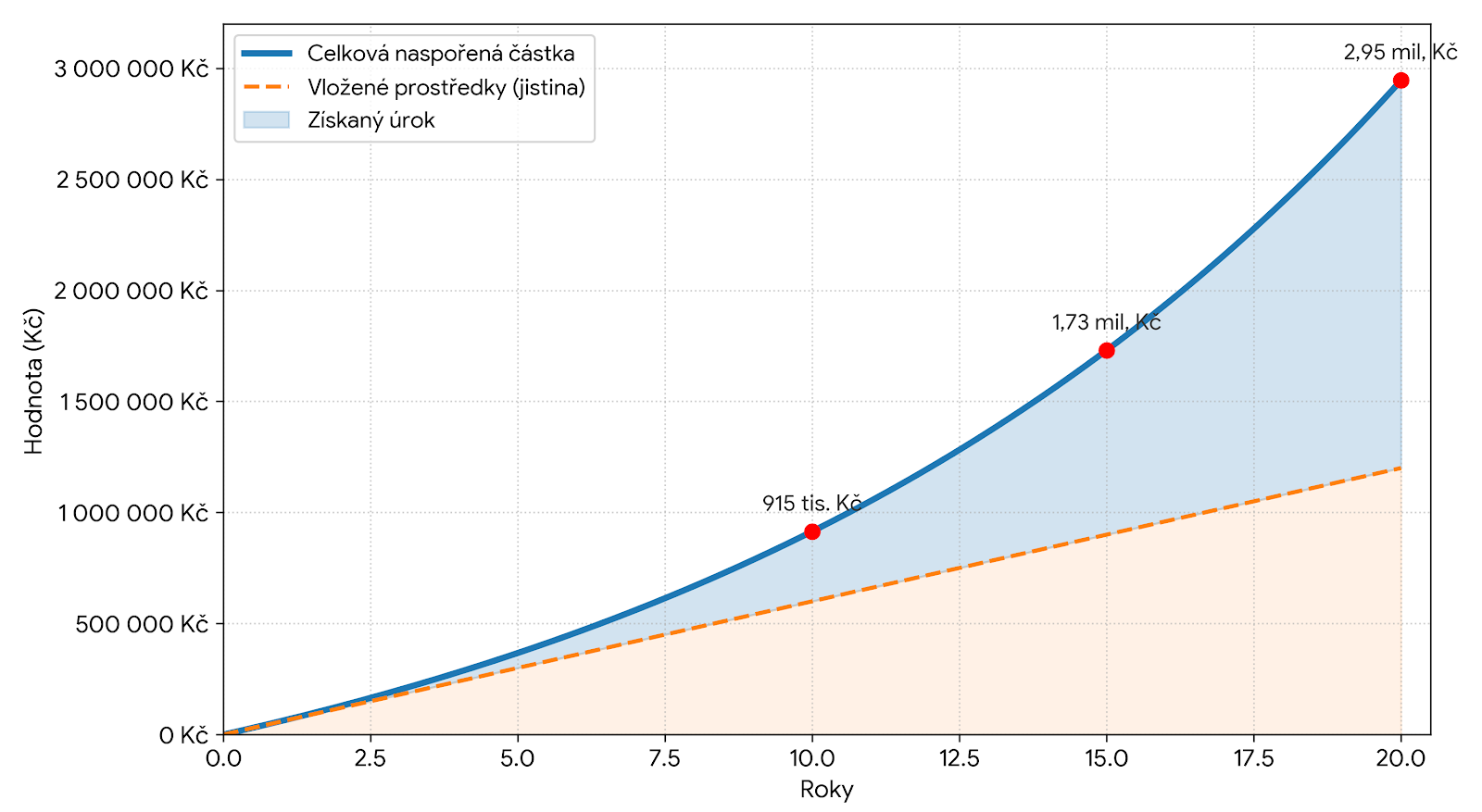

Při pravidelném investování 5 000 Kč měsíčně a modelovém zhodnocení 8 % ročně může portfolio za 20 let vyrůst přibližně na 2,95 milionu korun. Při následném čerpání 4 % ročně by tak mohlo generovat orientačně téměř 10 000 Kč měsíční renty.

Právě zde se naplno ukazuje síla dlouhého horizontu, složeného úročení a vyššího podílu akciových investic.

Akciové trhy občas padají rychle a bolestivě. Investor, který si říká, že unese pokles o 30 %, často zjistí pravdu až ve chvíli, kdy ho opravdu vidí na svém účtu.

Agresivní strategie je proto vhodná pouze pro člověka, který dokáže pokračovat i v době, kdy situace vypadá hrozivě.

Právě zde se láme rozdíl mezi plánem a emocí. Kdo při propadu prodá, promění papírovou ztrátu ve skutečnou. Kdo má hotovostní rezervu a pravidelně investuje dál, může naopak kupovat levněji.

Agresivní strategie může být rozumná v akumulační fázi, kdy do portfolia pravidelně přitékají nové peníze.

Před důchodem ale přichází jiné riziko: špatné načasování výběrů.

Pokud trh výrazně spadne krátce před začátkem čerpání nebo v prvních letech důchodu, může to mít mnohem horší dopad než stejný propad o dvacet let dříve.

Řada investorů proto před důchodem postupně snižuje podíl akcií v portfoliu a přesouvá část peněz do stabilnějších aktiv.

Nejde přitom o žádný náhlý přechod ze 100 % akcií na nulu. Mnohem větší smysl dává postupné ubírání rizika v horizontu posledních deseti až patnácti let před plánovaným čerpáním peněz.

Cílem je omezit dopad případného propadu trhu těsně před důchodem, kdy už portfolio nemá tolik času na zotavení.

V Česku se vyplatí řešit nejen výnos, ale také daňovou a státní podporu.

Dlouhodobý investiční produkt umožňuje při splnění podmínek čerpat daňové zvýhodnění, typicky pokud vydrží alespoň 10 let a výběr nastane nejdříve po dosažení 60 let věku.

U doplňkového penzijního spoření se po změnách od července 2024 státní příspěvek poskytuje při vlastním vkladu od 500 do 1 700 Kč měsíčně a činí 20 % z vkladu.

To je zajímavý základ, ale samotný příspěvek ještě neříká, jak kvalitní je investiční strategie.

Mladší člověk ve velmi konzervativním penzijním fondu sice může získávat podporu, ale zároveň se připravovat o část dlouhodobého růstu.

Dobrá agresivní strategie nespočívá v hledání jedné akcie, která raketově poroste.

Je to plán, který říká, kolik peněz dáte do akcií a kolik necháte v méně rizikových aktivech, kdy budete rebalancovat a za jakých podmínek začnete postupně snižovat riziko.

Rebalancování znamená návrat portfolia k původnímu poměru aktiv, například když akcie prudce vyrostou a zaberou příliš velkou část majetku.

Prakticky může dávat smysl tento rámec:

Agresivní investiční strategie při spoření na důchod tedy může být výborný nápad, pokud máte dlouhý horizont, pevnou rezervu a neprodáte při prvním propadu.

Bez těchto tří věcí se ale snadno změní v drahou lekci.

Na CSG se v posledních měsících snesla vlna negativních zpráv.

Nechtěli jsme ale zůstat jen u titulků, a tak jsme detailně rozebrali short report, valuaci i výhled společnosti, abychom zjistili, jak to doopravdy je.

Jde o jednu z nejzajímavějších podhodnocených akcií současnosti, nebo trh současná rizika oceňuje správně?

Student Vysoké školy ekonomické v Praze se zaměřením na finance a investování. O finanční trhy a kryptoměny se dlouhodobě zajímá a sleduje jejich každodenní vývoj.