FinexAkcieAkciové trhy opět na cenových historických maximech, protože Fed začne snižovat úrokové sazby. Půjdou trhy mnohem výše?

Akciové trhy opět na cenových historických maximech, protože Fed začne snižovat úrokové sazby. Půjdou trhy mnohem výše?

Předseda Fed Jerome Powell v tomto týdnu vypovídal před Senátem a Sněmovnou reprezentantů USA, kde zazněly indicie, že v následujících měsících začnou snižovat úrokové sazby.

Akciové trhy zase vyskočily na nová cenová historická maxima, díky čemuž býčí trh směle pokračuje. Tentokrát byl však pohon pro růst v podobě informací, které tento týden zazněly z úst předsedy Fed Jeroma Powella.

Ze slyšení vyplývá, že se po vskutku dlouhé době investoři a spekulanti dočkají prvního poklesu v úrokových sazbách. Původně trhy propisovaly, že k první poklesu dojde již na začátku letošního roku.

Jak to tak ale chodí, trhy jsou soustavně v omylu. Proto se nevyplácí si něco předčasně malovat, když k tomu není potvrzení.

Nyní je situace odlišná. Máme již jistá objektivní potvrzení, že Fed může se sazbami skutečně dolů. Ačkoliv uvolnění nepotvrzují úplně všechna data. Je však pokles v úrokových sazbách sám o sobě něco, co bychom měli za každou cenu chtít?

Uvolnění měnové politiky jako vábnička pro investory

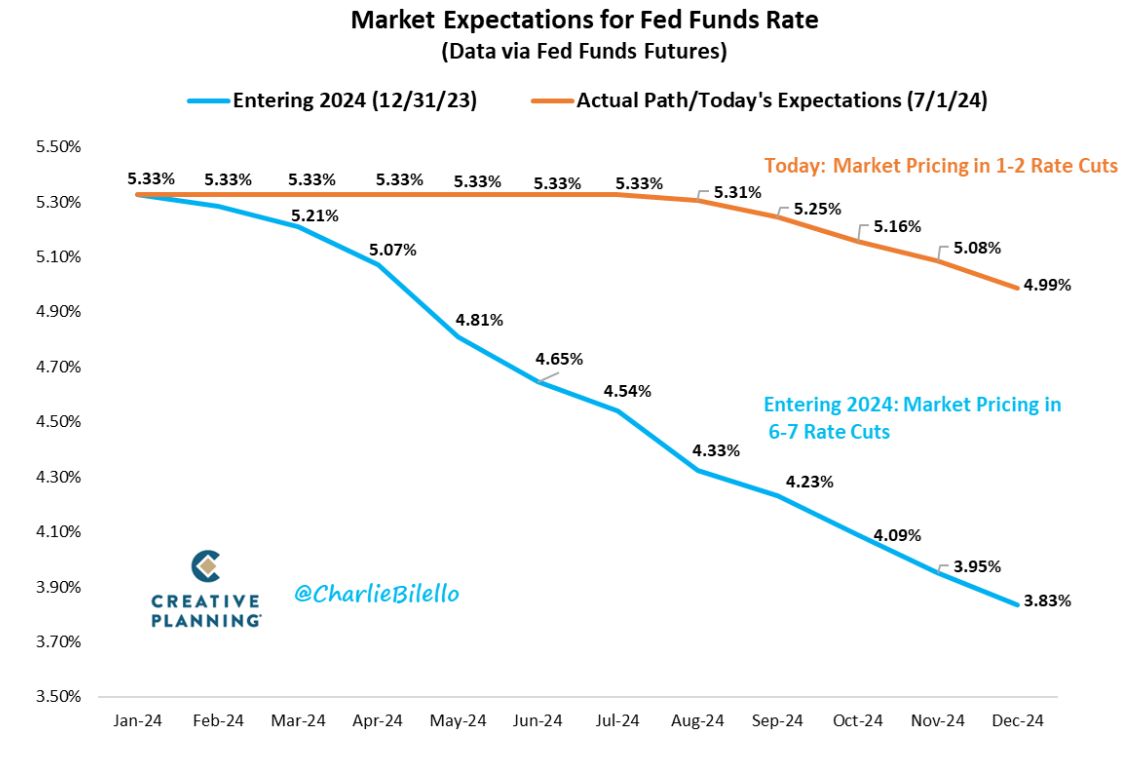

Jak vyplývá z přiloženého grafu, derivátový trh (futures na Fed funds rates) měl od začátku roku tendenci propisovat až sedminásobný pokles v úrokových sazbách.

Tohle očekávání vydrželo až do března, kdy jsme ale dostávali řadu nových dat, které uvolnění měnové politiky vyloženě rozporovaly. Načež zase zpřísnil svou rétoriku i Fed, takže se změnilo i očekávání trhů.

Poznámka

Nyní derivátový trh propisuje maximálně dvojnásobný pokles v úrokových sazbách pro letošní rok. Výhled Fedu kalkuluje pouze s jedním snížením.

Zdroj: Charlie Biello

Očekávání trhu ohledně vývoje úrokových sazeb na začátku roku a nyní

Přestože se od začátku významně posouvá startovní linie pro začátek uvolnění měnové politiky, na akciových trzích to nejde příliš znát. Člověk by běžnou logikou čekal, že dojde k repricingu. Nicméně nic takového se nestalo. Jak je to možné?

Investoři a spekulanti se totiž soustřeďují pouze na fakt, že úrokové sazby relativně brzy klesnou. Že se počátek poklesu soustavně oddaloval, je proto ani tolik nezajímá.

Bez kontextu jde přirozeně o krátkozraké myšlení.

I kdyby se Fedu povedl ten největší majstrštyk a svými restrikcemi nezpůsobil ekonomickou recesi, stejně nelze očekávat, že by úrokové sazby šly kdovíjak rychle dolů.

Dochází zase ke stejné chybě, kdy si investoři malují, jak půjdou sazby rychlým tempem níže. Že půjdeme třeba zase blízko k nule. Nicméně to by se stalo pouze za předpokladu, že Fed své restrikce přehnal.

A to pak býka na trzích skutečně neuvidíte. Spoléhat se akorát na pivot Fedu je bez debat hloupé.

Uvolnění měnové politiky jako vábnička

Proč víme, že letos začnou klesat úrokové sazby?

Jak bylo v úvodu řečeno, předseda Fed Jerome Powell měl před Senátem a Sněmovnou reprezentantů své pravidelné slyšení, kde zaznělo několik podstatných informací, na které trhy právě reagovaly růstem.

Podle mě byla vůbec nejdůležitější informace, že americká ekonomika již není “overheated” a trh práce je plně v rovnováze. Když není ekonomika lidově řečeno přepálená, není důvod držet úrokové sazby na restriktivních úrovních.

Příliš napjatý trh práce byl klíčovým argumentem, proč jsou restrikce nutné. Jestli se však trh práce dostal do rovnováhy, je naopak nežádoucí, aby úrokové sazby zůstávaly na restriktivních úrovních.

I tentokrát se odkazoval, že je jejich politika odvislá od dat.

Nechtěl proto nijak mluvit o časování pro první pokles. Osobně si ale nemyslím, že k němu dojde dříve jak na konci roku. Respektive po prezidentských volbách v USA.

Derivátový trh však propisuje něco jiného. Dle nástroje Fed Watch je více jak 70% pravděpodobnost, že úrokové sazby na zářijovém zasedání klesnou. Výše jsme si ale ukázali, že derivátový trh má tendenci se hodně mýlit.

Poznámka

Přiznám se, že jsem taky příliš nečekal, že k poklesu dojde tak pozdě. Ačkoliv jsem hned varoval, že očekávání trhů je extrémně optimistické. Můj původní odhad byl červencové nebo srpnové zasedání.

Zdroj: cmegroup.com

Očekávání ohledně úrokových sazeb dle Fed Watch

Když si to shrneme, záleží v následujících měsících na inflačním vývoji. Když inflace zase nabere klesající momentum, skutečně se letos dočkáme poklesu v úrokových sazbách.

Existuje i možnost, že se poklesu sazeb nedočkáme. Stačí, aby inflace zůstávala vzpurně na současných nebo vyšších úrovních.

Závěrem: Jsou akciové trhy krátkozraké?

Je nesmysl být nezainvestovaný a jenom čekat na hromadě hotovosti. I když nijak nerozporuji, že je třeba mít i nějakou tu hotovostní rezervu, která se vám alespoň úročí sazbou, která je blízko základní sazby.

Přesto si myslím, že v následujících letech nebudou vítězi vyloženě americké akciové trhy, které jsou jednoduše příliš drahé.

Podle mě bude vítězem zlato (akcie těžařů) a dluhopisový trh. Naopak akciové trhy dost možná čekají špatné časy.

Avšak nic nepredikuji. Do budoucnosti nevidím. Leč valuace, psychologie a ekonomická historie je jasná. My, co jsme opatrnější, se mohou mýlit. Když se zmýlíme, vyděláme méně. Když se ukáže, že máme pravdu, vyděláme více.

To se ovšem nedá říct o agresivních spekulantech, co “honí” technologické akcie.

Uvažujete o investování do akcií? Zvážit můžete některého z námi recenzovaných brokerů:

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.