Ekonomická situace v České republice není v současné době příliš příznivá. Podniky i domácnosti drtí vysoká inflace, strach z geopolitického vývoje ve východní Evropě je všudypřítomný a vysoké ceny za energie pozitivní atmosféru také nepodporují.

Ochránit peníze před inflací je dnes náročnější než v posledních letech. Nejen česká ekonomika bojuje s nepříznivými vlivy, například americký akciový index S&P 500 ztratil v letošním roce 21 % své hodnoty.

Jak se s nelehkými podmínkami vypořádávají nemovitostní fondy?

V naší zemi aktuálně působí 30 nemovitostních fondů. Většina z nich se zaměřuje na pronájem a správu nemovitostí. Jejich výnosy tak tvoří inkasované nájemné a růst hodnoty vlastněných nemovitostí. Standardně se dělí na fondy pro retailové a kvalifikované investory.

Hlavní rozdíly jsou v minimálnívýši investované částky a následné likviditě.

Do fondů pro retailovéinvestory může investovat prakticky kdokoliv. Vstupní investice se může pohybovat v řádech vyšších stovek nebo nižších tisícůkorun. Pokud bude chtít investor své prostředky zpět, může je očekávat na bankovním účtu přibližně do 2 měsíců od podání žádosti o vypořádání investice.

Retailové fondy mají povinnost držet minimálně pětinu svého kapitálu v likvidních aktivech. To může vyvolávat dojem poměrně bezpečné investice, nicméně investor za to zaplatí nižším výnosem fondu, protože fond nemůže investovat všechny prostředky do nemovitostí.

Naproti tomu do fondu kvalifikovanýchinvestorů můžete vstoupit s minimální částkou 1 milion korun. Také se počítá s tím, že už budete mít s investicemi nějaké zkušenosti. Vyšší výnosy jsou pak vykoupeny nižšílikviditou. Obvykle během prvních 3 – 5 let (v závislosti na typu podílového fondu) budete vázáni vysokými výstupními poplatky při předčasném výběru investice.

Mezi hlavní výhody nemovitostních fondů patří skutečnost, že se jim daří dlouhodobě a stabilně překonávat inflaci.

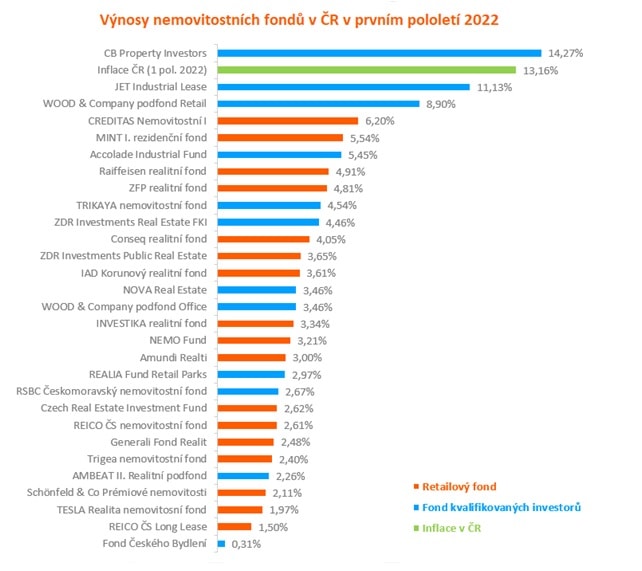

Tuto výhodu bohužel většina podílových fondů pro letošní rok ztrácí. Přestože některé fondy za prvních 6 měsíců vykázaly výnosy, které obvykle vykazují za celý rok, inflaci zatím poráží jeden jediný fond – fond kvalifikovaných investorů CB Property Investors. Za první polovinu letošního roku dosáhl na výnos 14,27 %.

Lehce pod úrovní inflace se drží další fond kvalifikovaných investorů JET Industrial Lease s výnosem11,13 %. Ostatní fondy zatím bohužel za inflací zaostávají. Z fondů pro retailové investory se zatím nejvíce daří fondu CREDITASNemovitostní I. s výnosem 6,20 %.

Zdroj: nemovitostni-fondy.cz

Výnosy nemovitostních fondů v prvním pololetí 2022

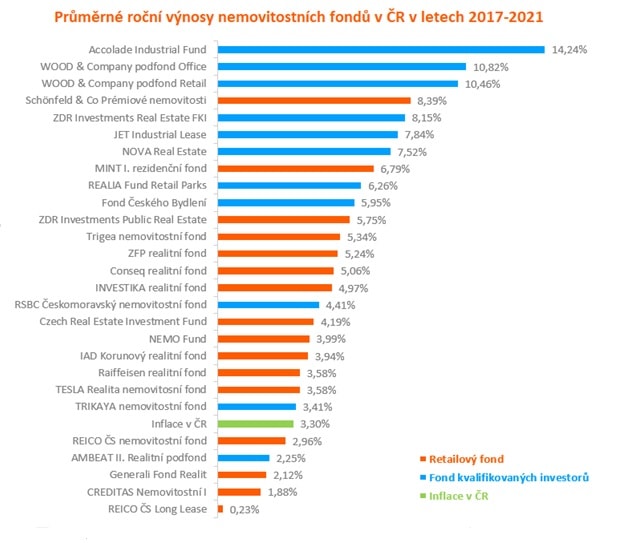

Jelikož nemovitostní fondy patří do skupiny dlouhodobýchinvestic, je důležité mít na paměti i vývoj v posledních letech (avšak ani ten nezaručuje budoucí výnos).

Obecně se uvádí, že fondy pro kvalifikované investory dosahují průměrného výnosu kolem 6 – 8 %. Retailoví investoři si přijdou průměrně na 3,5 – 5 % ročně.

Jak se invetičním fondům dařilo v posledních 5 letech se můžete podívat na grafu níže.

Zdroj: nemovitostni-fondy.cz

Průměrné roční výnosy nemovitostních fondů v ČR v letech 2017 – 2021

Na první pohled je vidět, že za posledních 5 let dominovaly v České republice 3 fondy kvalifikovaných investorů a dosáhly více než 10% zhodnocení. Jde o fondy Accolade Industrial Fund (výnos 14,24 %), Wood&Company podfond Office (výnos 10,82 %) a Wood&CompanypodfondRetail (výnos 10,46 %).

Mezi 10 nejúspěšnějších fondů za posledních 5 let se dostaly i dva fondy pro retailovéinvestory. Jedná se o fond Schönfeld &Co Prémiovénemovitosti a MINT I. rezidenční fond. První jmenovaný fond dosáhl úctyhodného výnosu 8,39 % a v celkovém srovnání se drží na čtvrtémmístě. Druhému retailovému fondu patří celkově 8. příčka a za posledních 5 let si drží průměrný výnos6,79 %.

Všimněte si také, že většina fondů za posledních 5 let skutečně bez problémů překonávala inflaci.

Stále se vyplatí investovat do nemovitostních fondů?

Ačkoliv se zdá, že většina nemovitostních fondů aktuálně nedokáže překonat inflaci, je jen otázka času, kdy se situace opět obrátí veprospěchinvestorů. Ne všechny fondy mají totiž aktuálně srovnatelné výnosnosti. Jak je to možné?

Prvním faktorem je rozdílné zohlednění inflace v nájemních smlouvách. V praxi se často stává, že inflace se do nájemních smluv promítne až v novém roce. Je již známý roční inflační průměr a je možné nastavit nájemné pro další období. To znamená, že navýšení nájemného u stávajících nájemníků se do výnosů promítne až později. S okamžitým efektem je ji možné zohlednit pouze u nových nájemních smluv a nových projektů.

Druhým faktorem, který má vliv na celkovou roční výnosnost podílových fondů, je skutečnost, že některé nemovitostní fondy přeceňují hodnotu svých nemovitostí až na konci kalendářního roku. Proto může být pololetní srovnání výsledků zavádějící.

Naopak negativní vliv mohou mít vyšší úrokové sazby za poskytované úvěry. Tady je ovšem velmi důležité, na kolik procent majetku mají fondy vypůjčené prostředky, jak mají nastavené smlouvy, jak dlouhá je fixace úrokových sazeb apod.

Je třeba mít na paměti, že nemovitostní fondy jsou investice se středně dlouhým investičním horizontem (tedy v řádu alespoň několika jednotek let). Pokud patří do vašeho portfolia, ale zrovna letos neporáží inflaci, není nezbytně nutné se investice okamžitě vzdávat. Ekonomická situace, zdá se, bude dříve či později opět příznivější.

Ahoj, jmenuji se Michaela Benkovičová a pro Finex pracuji jako externí redaktorka. Připravuji pro Vás články z investičního i podnikatelského světa.

Zájem o finance se ve mě zrodil zřejmě v okamžiku, kdy jsem dostala své první “spořící prasátko” (takže dááááávno). Od té doby jsem tak nějak tušila, že toto “prasátko” nemůže být jediná cesta k finanční nezávislosti.

Vysoká škola ekonomická byla jasnou volbu a nastupovala jsem tam s velikým očekáváním. Po 5ti letech jsem školu úspěšně dokončila a přesto, že jsem získala spoustu znalostí, mi nikdo nebyl schopen odpovědět na otázku “kde a do čeho investujete vy a jak to mám udělat já?”.

Tak jsem se vzdělávala dál a už teď vím, že tato cesta nikdy neskončí. Mojí obrovskou vášní jsou nemovitosti, ale investuji i do akcií a kryptoměn. Jsem velkou zastánkyní finanční gramotnosti a práce na dálku.

Mým cílem je dosáhnout finanční a časové svobody a pomoci ostatním lidem zorientovat se ve financích, případně je inspirovat k tomu, aby se o své finance starali lépe. Mimo práce pro Finex, se starám o finance českého start-upu a několika SVJ.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.