Rok 2022 byl pro globální trhy historicky volatilní, když rychlé zpřísňování měnových politik centrálních bank vedlo k prudkým ztrátám napříč akciemi i dluhopisy. Ve druhé polovině roku začala inflace zpomalovat z mnohaletých maxim a trhy začaly nacházet jasno ohledně možného data ukončení zvyšování úrokových sazeb.

I když se očekává, že se měnové politiky centrálních bank pravděpodobně přestanou zpřísňovat, investoři čelí dalšímu riziku – Zpomalení hospodářského růstu v roce 2023 a možná i recese. Jak byste se jako investoři měli v této situaci chovat?

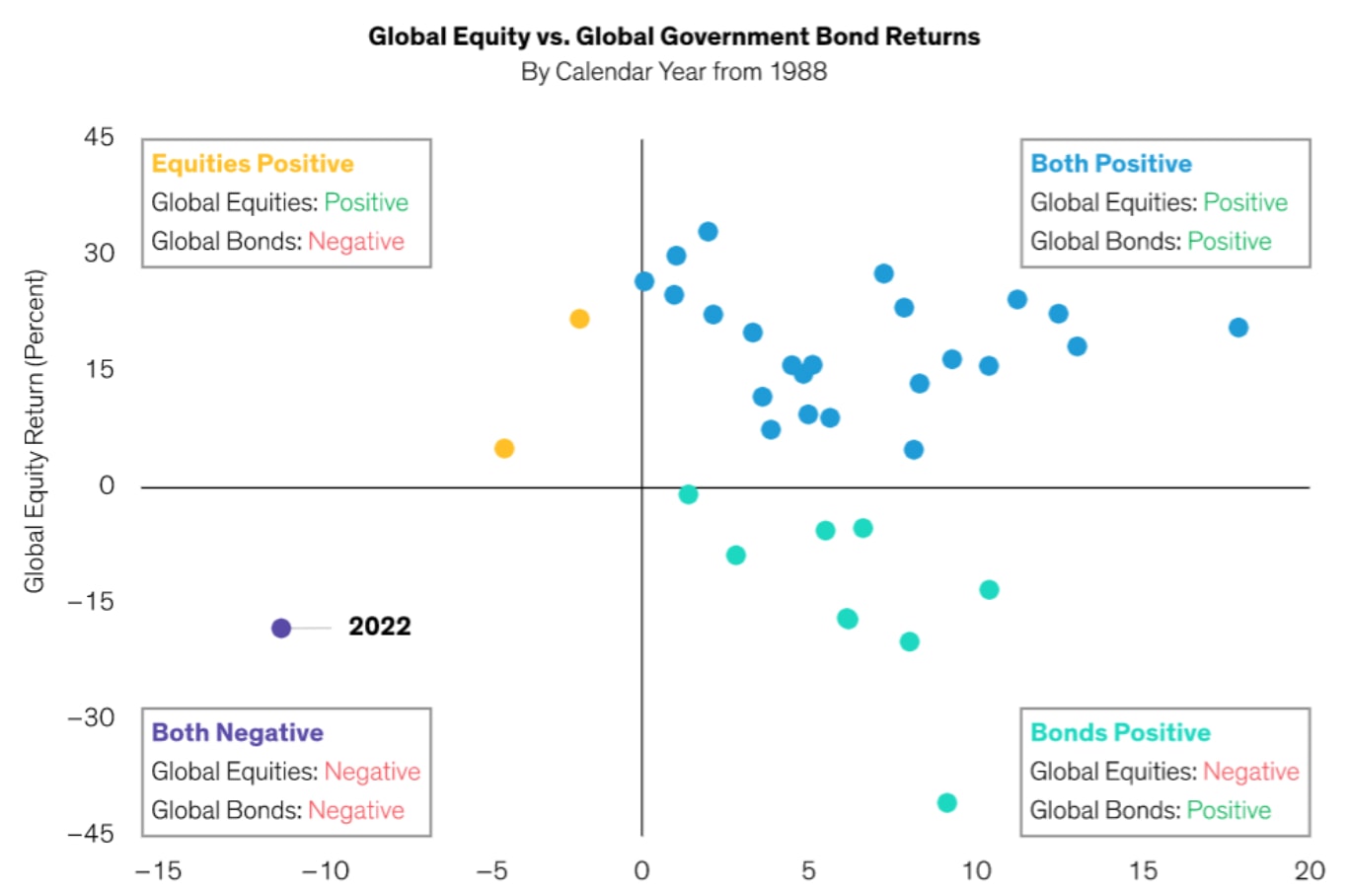

Rok 2022 byl vzácný rok, kdy došlo k poklesu akcií i dluhopisů

Skutečně výjimečnému roku 2022 dominovala historicky vysoká inflace, prudce rostoucí úrokové sazby a prudký nárůst výnosů dluhopisů. Ve skutečnosti se loňský rok vymyká jako jediný kalendářní rok od roku 1988, kdy se výnosy jak globálních akcií, tak státních dluhopisů dostaly do záporných hodnot.

Zdroj: bloomberg.com

Poprvé po 34 letech se akcie a dluhopisy pohybovaly společně

Vzhledem k tomu, že inflace nyní dosahuje svého vrcholu a trhy práce se ochlazují, umožňuje toto prostředí centrálním bankám zpomalit a případně pozastavit zvyšování úrokových sazeb. Tento vývoj pomohl stabilizovat trhy a snížit finanční potíže. Výnosy dlouhodobých dluhopisů klesly hluboko pod svá nedávná maxima: Výnos desetiletých amerických státních dluhopisů, který v říjnu dosáhl vrcholu 4,2 %, činil k 31. lednu 3,5 %.

Mezitím se hlavní rizika ohrožující vyhlídky růstu stávají mírnějšími:

Teplá zima zatím pomohla snížit rizika recese v Evropě

Rychlé uvolňování politiky nulové tolerance covid-19 v Číně pravděpodobně podpoří globální růst

Zdá se, že americká ekonomika směřuje k měkkému přistání

Podpořeny stabilizací výnosů dluhopisů a očekáváním hospodářského růstu se globální akcie odrazily ode dna – na konci ledna se index MSCI World pohyboval přibližně 15 % nad svým minimem z října 2022.

Inflace je stále vysoká, ale zdá se, že dosáhla vrcholu

Růst celkového indexu spotřebitelských cen v USA v prosinci meziročně zpomalil na 6,4 %, což je méně než jeho maximum z června 2022, kdy dosáhl 9 %. Tříměsíční průběžná míra celkové inflace pak činila pouze 1,8 % – pokud by se tato míra udržela, byla by v souladu s dlouhodobým inflačním cílem Fedu.

Pomalejší tempo cenových změn odráží především zlepšující se rovnováhu nabídky a poptávky v sektoru zboží. Po pandemii covid-19 vzrostla inflace v oblasti zboží na 40letá maxima, protože se zvýšená poptávka střetla s omezenými dodavatelskými řetězci.

Začátek rusko-ukrajinské války na počátku roku 2022 pak zesílil cenové tlaky v oblasti energií a zemědělských komodit. S opětovným otevřením ekonomik se však problémy ve výrobě zmírnily, zatímco nabídka zboží a poptávka začaly nacházet rovnováhu.

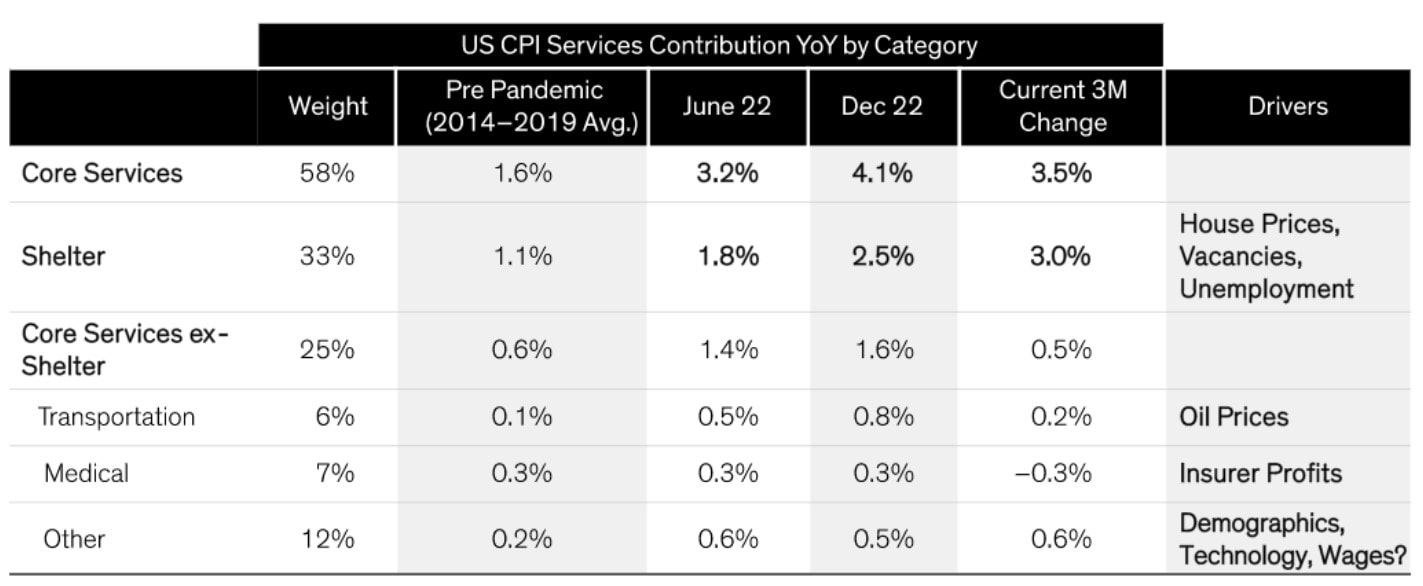

Ve službách mezitím cestovní ruch a zábavní průmysl obnovují kapacity v reakci na oživení poptávky. Tento vývoj spolu se zvýšenými náklady na bydlení – vedlejším produktem změn v měnové politice během pandemie – tlačí na růst průměrné inflace v celém sektoru. V důsledku toho je nyní dominantním faktorem inflace v USA sektor služeb.

Zdroj: haver.com

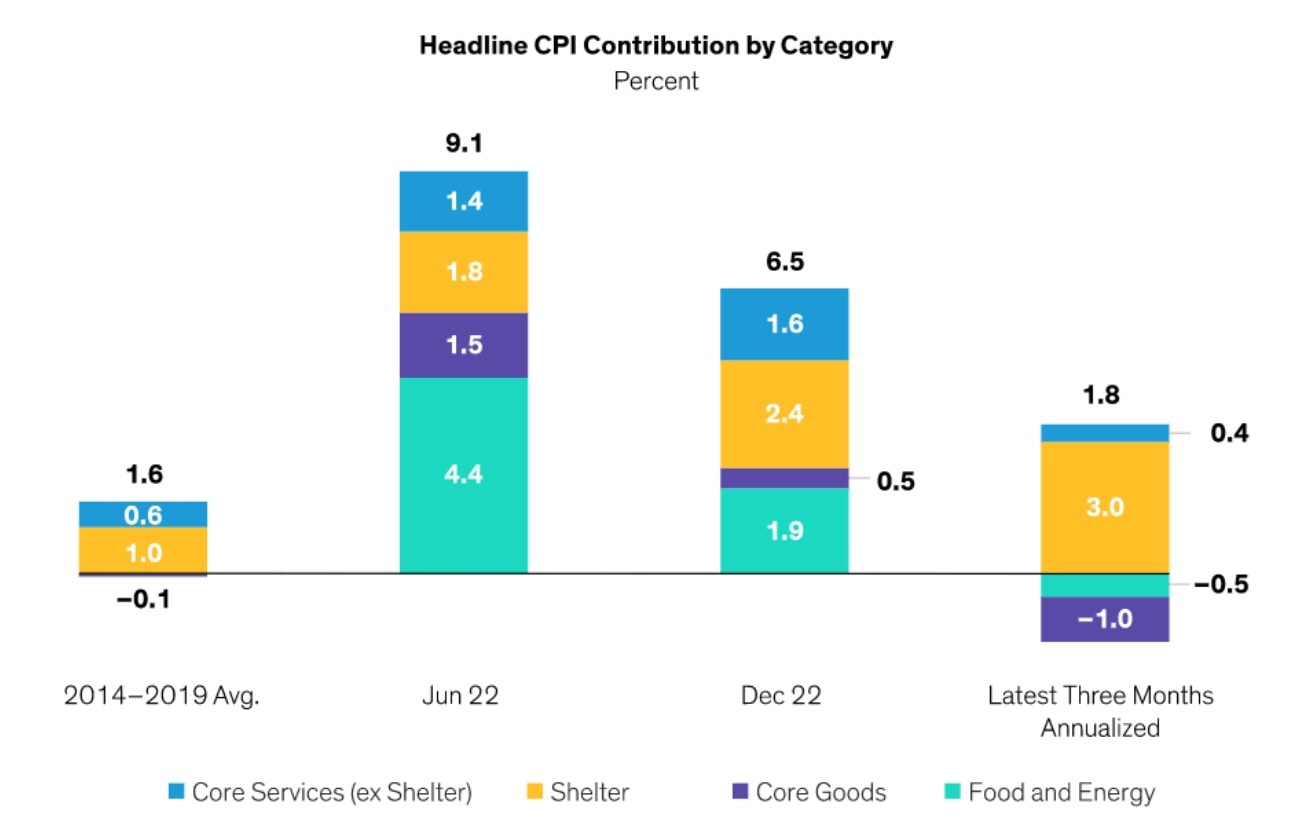

Vliv na CPI dle kategorie

Dynamika inflace se s účinností přísnější politiky vyvíjí. Údaje o celkovém indexu spotřebitelských cen jsou uvedeny jako dvanáctiměsíční procentní změna s výjimkou poslední tříměsíční změny.

Díky nižším cenám komodit se novým středem zájmu centrálních bankéřů staly služby a bydlení

Ačkoli rusko-ukrajinská válka pokračuje v nezmenšené míře, dodávky komodit se začaly přizpůsobovat, což vedlo k ochlazení mnoha cen komodit z jejich maxim z roku 2022. Toky ruské ropy byly přesměrovány a produkce ropy v USA roste, zatímco nedostatek zemního plynu v Evropě se díky teplejší než očekávané zimě neobjevil.

Ceny komodit byly v průběhu roku 2022 obzvláště volatilní – nyní jsou o zhruba 30 % výše oproti prosinci 2021. Začátkem roku 2022 však zdražily o více než 200 %. Po dohodě zprostředkované OSN se z Ukrajiny například ve značném objemu expeduje obilí, což se výrazně projevilo do poklesu jeho ceny na komoditních trzích.

Z celkové meziroční míry inflace v USA ve výši 6,4 % ke konci roku 2022 připadá 4,1 % na základní služby: Z toho 2,5 % připadá na inflaci v oblasti bydlení a 1,6 % na ostatní služby, jako je doprava, zdravotnictví a vzdělávání. Přestože jsme nebyli svědky vrcholu inflace ve službách, náznaky vypadají povzbudivě.

Růst cen bydlení a nájemného na základě transakcí dosáhl vrcholu v prvním čtvrtletí roku 2022 a od té doby se postupně normalizuje. Tyto změny se v oficiálních cenových indexech pravděpodobně projeví se zpožděním v první polovině roku 2023.

Vzhledem k tomu, že se nerovnováha mezi nabídkou a poptávkou vyřešila a podniky se nyní potýkají s nadbytečnými zásobami, lze pak očekávat, že ceny zboží zůstanou dezinflační.

Zdroj: seekingalpha.com

Služby a bydlení jsou nyní v centru pozornosti boje s inflaci

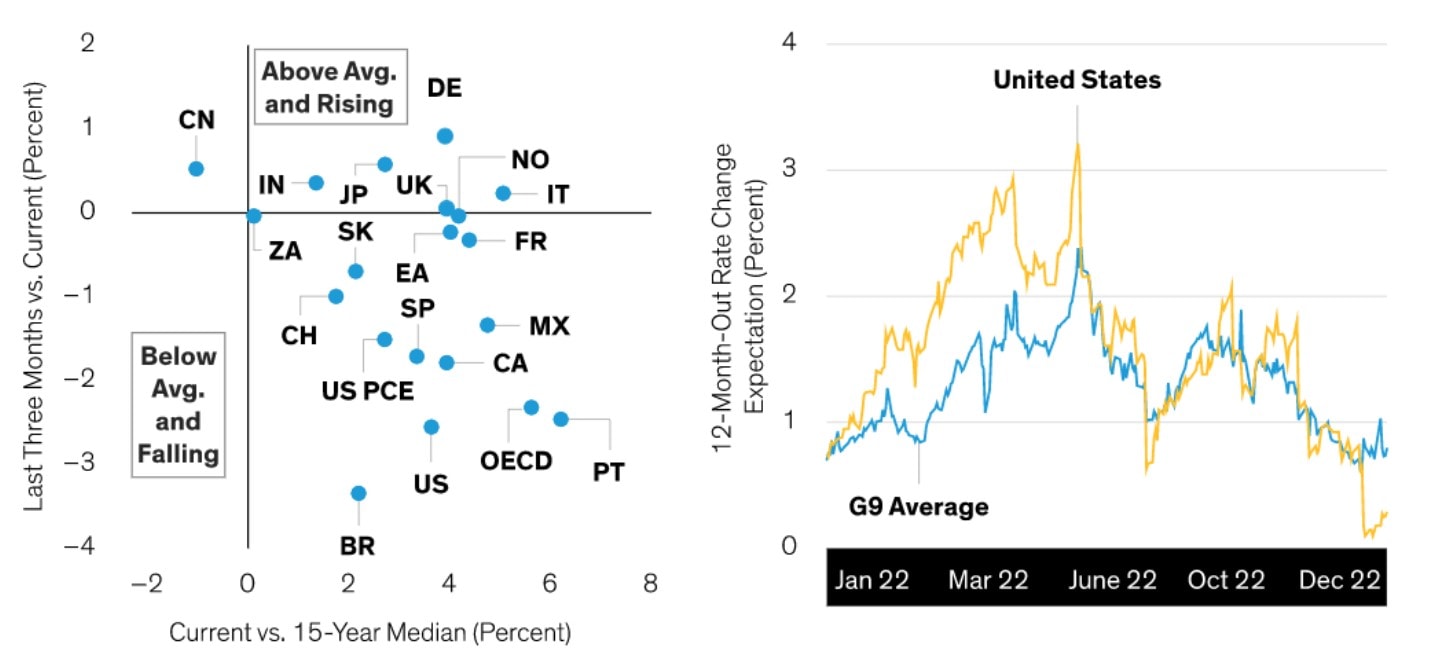

I když existují určité regionální rozdíly, obecný trend zpomalování inflace ze zvýšených úrovní se drží v několika ekonomikách včetně Kanady, Španělska a Francie, zatímco v Japonsku inflace nadále roste. Tržní ceny pak naznačují, že konečné sazby – bod, kdy je centrální banky přestanou zvyšovat – se blíží, zejména v případě Fedu.

Zdroj: bloomberg.com

Zobrazení údajů o inflaci napříč zeměmi

Zobrazení údajů o inflaci napříč zeměmi pro hlavní vyspělé a rozvíjející se tržní ekonomiky (vlevo) ukazuje, že v posledních třech měsících většinově klesá. Vpravo vidíme, že už se neočekává další výrazné zvyšování úrokových sazeb. Průměr G9 vychází z ostatních devíti členů skupiny zemí G10 (bez USA).

Je pravděpodobné, že se více zaměříme na oslabení hospodářského růstu

S tím, jak se zpřísňují finanční podmínky a slábne zadržovaná poptávka, bude hospodářský růst pravděpodobně nadále zpomalovat – i když plnohodnotná recese není jistá. Zvýšené zásoby spotřebního zboží a technologií stále zatěžují výrobní aktivitu, ačkoli tyto protivětry mohou v nadcházejících měsících odeznít. Mezitím oslabily záměry v oblasti kapitálových výdajů, což ukazuje na výrazné zpomalení oproti zvýšenému růstu v roce 2022.

Uvolňování čínské politiky nulové tolerance covid-19 pak postupuje mnohem rychleji, než se původně očekávalo. Úřady signalizovaly, že represe vůči velkým technologickým společnostem končí, a zmírňují některá tvrdší politická opatření na trhu nemovitostí.

S normalizací hospodářské aktivity se Čína pravděpodobně stane spíše motorem než brzdou globálního růstu, což v roce 2023 nabídne atraktivní příležitosti.

Důsledky pro portfolio v období po dosažení nejvyšší inflace

Pokud se vrchol inflace a očekávání v oblasti úrokových sazeb potvrdí, jsou to pozitivní signály pro investici do akcií a státních dluhopisů – zejména do kvalitnějších aktiv se silnými fundamenty a cenovou sílou.

S tím, jak trhy získají důvěru ve schopnost centrálních bank omezit inflaci, by se dlouhodobější státní dluhopisy mohly stát atraktivním zdrojem příjmů, a to i přes ploché až inverzní výnosové křivky. Vzhledem k rychlému tempu opětovného otevření trhu v Číně se jeví jako smysluplná také diverzifikace do nadváhy expozice vůči akciím rozvíjejících se trhů ve srovnání s rozvinutými trhy.

V průběhu roku 2023 se s normalizací inflace pravděpodobně přesune těžiště obav investorů z inflace na ekonomický růst, což zřejmě signalizuje pokles výnosu desetiletých amerických státních dluhopisů z vrcholu 4,2 %. To znamená, že trhy by měly zůstat velmi dynamické a investoři do různých aktiv musí pozorně sledovat jak inflační, tak růstové trajektorie.

Vzhledem k tomu, že se ekonomiky blíží k bodu přistání, budou investoři muset vyvažovat snahu o odolnost vůči inflaci pro případ, že by ceny opět rostly, s růstovým potenciálem, protože tržní fundamenty dále posilují. Cesta zpět k normálu se může stále ukázat jako hrbolatá a investoři mohou uvažovat o snížení rizikovosti svého portfolia – právě vyšší expozicí vůči státním dluhopisům, pokud jsou citliví na zvýšenou volatilitu.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.