FinexAkciePokles úrokových sazeb je blízko, porostou díky tomu akcie do nebes? Nebo je lepší zůstat více defenzivní?

Pokles úrokových sazeb je blízko, porostou díky tomu akcie do nebes? Nebo je lepší zůstat více defenzivní?

Poklesy v úrokových sazbách jsou jako zaklínadlo, díky kterému se oči mnohých investorů a spekulantů rozzáří. Z jednoduchého důvodu, myslí si, že akcie porostou.

Jakmile se začne mluvit o poklesu úrokových sazeb, funguje to jako zaklínadlo, které trhy zahalí duhou. Zkrátka stačí, aby všemocní centrální bankéři zvedli dostatek rukou pro první uvolnění, a každá akcie poroste. A tituly, které doposud strmě rostly, posílí přece ještě více.

Jenomže takhle ten mechanismus nefunguje. Měnová politika má tu nevýhodu, že vliv na reálnou ekonomiku funguje se zpožděním.

Když tedy tvůrce politiky koná, výsledek bude viditelný až s časovým odstupem. Běžně se uvádí šest měsíců až dva roky, s čímž se investorovi věru špatně pracuje.

My si proto v rámci dnešního příspěvku vysvětlíme, jestli je samotná událost v podobě uvolnění měnové politiky (pokles sazeb) skutečně pro investory důvod k oslavám, či opodstatněná obava, která by vás měla motivovat k defenzivnějšímu investování.

Video: Akciové trhy jsou pořád v bublině

Klíčový je důvod pro pokles v úrokových sazbách

Akciové trhy fungují v krátkém období jako volby. Kupci a prodejci vytvářejí cenotvorbu, díky které vlastně v reálném čase sledujeme, jakou si trh myslí, že má daná akcie hodnotu.

Leč z dlouhodobého hlediska trhy fungují jako starší mechanická váha, které chvíli trvá, než dojde k onomu přesnému změření. Proč to zmiňuji?

Krátkodobé cenové pohyby jsou téměř irelevantní. Co trh udělal v posledních týdnech, pár měsících, je víceméně jen šum. Je určitě výhoda tento šum sledovat a interpretovat jej, ale nelze pouze podle toho investovat. A tím se dostáváme k těm úrokovým sazbám.

Vliv úrokových sazeb se do tržních kurzů propisuje dost dlouhou dobu. Jak jsme si vysvětlili hned v úvodu. Když trhy reagují na jejich pokles/růst nyní, je to pouze psychologie – ono hlasování.

Až teprve skutečný vliv na reálnou ekonomiku má vskutku význam, který se v průběhu času propisuje v kurzech akcií.

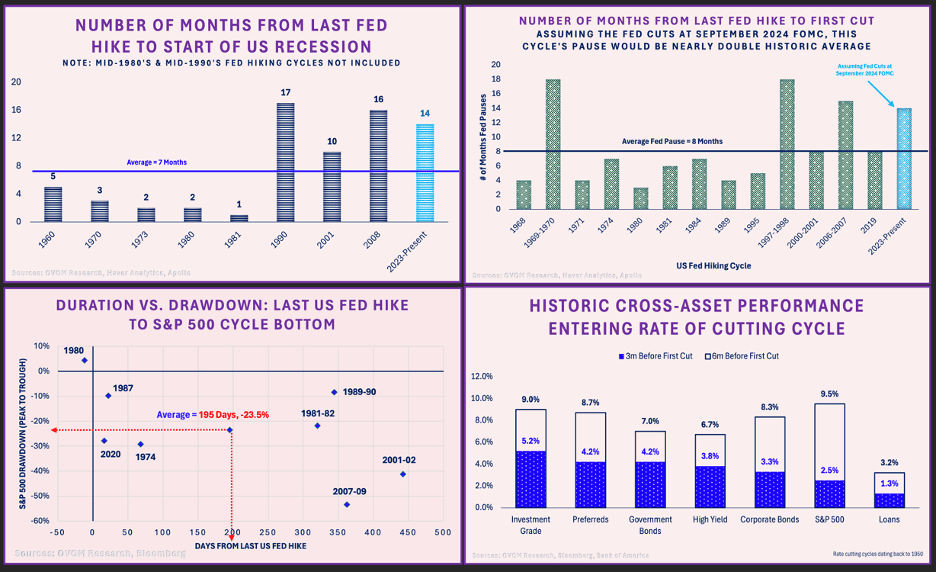

Následující graf je proto nesmírně aktuální a klíčový zároveň. My z něj totiž zjistíme, že z předešlých 8 cyklů růstu úrokových sazeb nám vychází 7měsíční průměr od posledního zvýšení sazeb, než americká reálná ekonomika upadla do problémů (recese). Jak je vidno z levé horní části, jsme nyní vysoko nad průměrem.

Poznámka

Záměrně nejsou v grafu vizualizovány cykly z poloviny 80. a 90. let, kdy recese neudeřila.

Zdroj: Oliver Loutsenko

Kdy začíná recese po posledním zvýšení v úrokových sazbách a následky pro akciový trh.

Během následujícího zářijového zasedání Fed, kde se předpokládat první pokles sazeb, to bude 15 měsíců od posledního zvýšení v úrokových sazbách. Kdežto průměr je osm měsíců. Co z toho vyplývá?

Čím déle zůstávají úrokové sazby na restriktivních úrovních, úměrně k tomu stoupá šance, že se něco v reálné ekonomice nebo na finančních trzích zlomí.

Co z toho plyne pro akciové trhy? V levém dolním rohu je diagram, který vizualizuje vztah mezi výkonnosti celkového trhu v podobě S&P 500 a počtem dnů mezi posledním zvýšením a poklesem úrokových sazeb ze strany Fed.

Čím delší časový odstup mezi těmito kroky, tím větší pokles akciových kurzů nastal po začátku uvolnění měnové politiky.

Nejzásadnější poselství proto je, že vždy záleží na důvodu, proč centrální banka snižuje úrokové sazby.

Pokud jsou tudíž důvody pro pokles úrokových sazeb negativního rázu (finanční krize, slabý trh práce, pokles HDP), investoři z akciového trhu odcházejí.

Chraňte se před případnými otřesy na akciovém trhu

A teď k největšímu gró, jak se chránit před potenciálním otřesem akciového trhu? Na to je jednoduchá odpověď, diverzifikace. Zní to jako největší klišé, ale pro běžné investory nic lepšího neexistuje.

Ale co si pod tou diverzifikací představit? Stačí mít 40 % portfolia v prvotřídních dluhopisech a jsem chráněný? A co když budou akciové trhy stoupat? Vydělají dluhopisy v portfoliu něco?

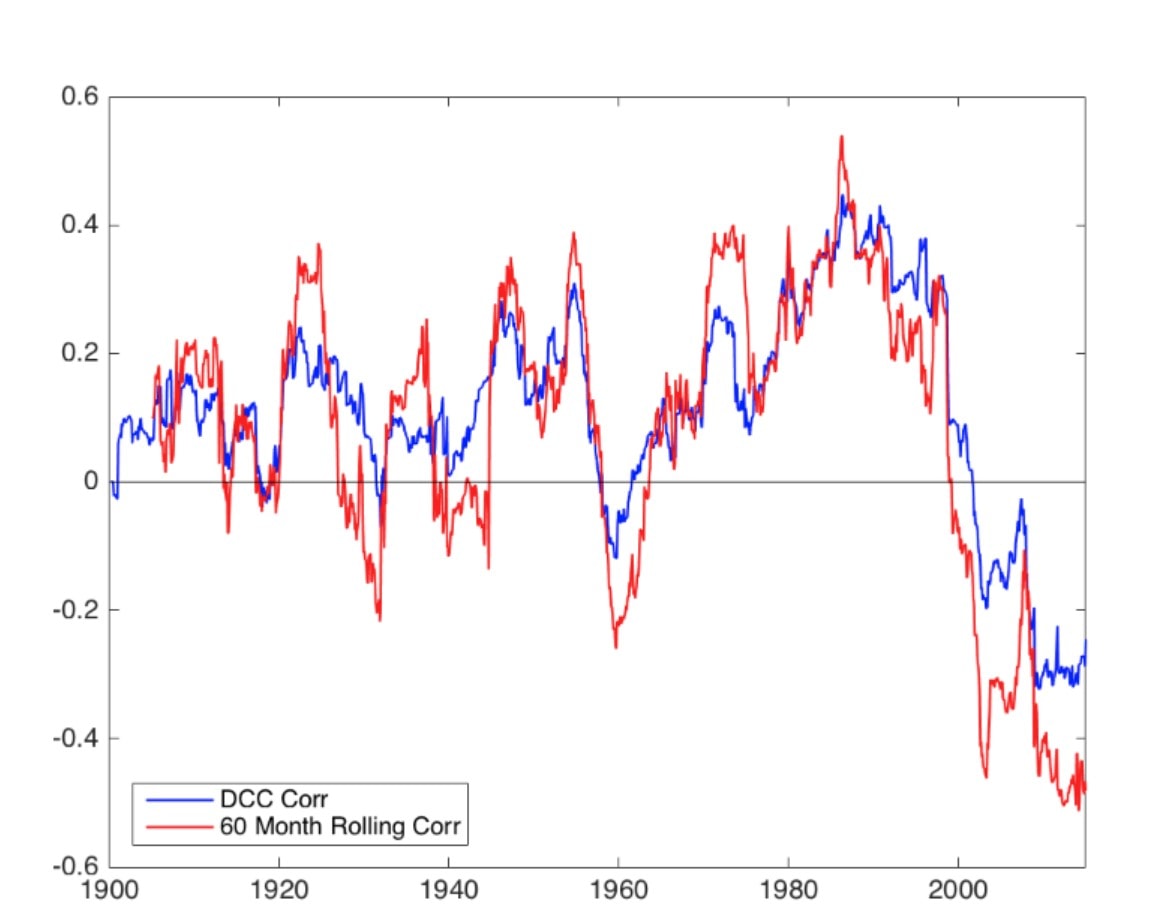

Prvně si musíme ukázat, že dlouhodobým prismatem panovala kladná korelace federálních dluhopisů (10letých notes) a akciového indexu S&P 500 mnohem častěji, než by se mohlo třeba zdát. Kdo by to byl řekl, že před 90. léty tyto trhy po většinu času korelovaly?

Poznámka

Logika spočívá v tom, že hledáte aktivum, kde panuje slabá negativní korelace s akciovým trhem. Když jde tedy akciový trh dolů, dluhopisový trh snižuje celkovou ztrátu v portfoliu. Negativní korelace nesmí být ani příliš silná (blížit se hodnotě -1), pak je to jak hrát hru s nulovým součtem.

Zdroj: false

Korelace mezi kurzovými výnosy akciového trhu (S&P 500) a 10letých notes v letech 1900 až 2016

Když kladná korelace platila, šlo o nízkou nebo středně silnou závislost. Výjimkou byla akorát 50. a 60. léta, kdy převládala negativní korelace. Od 90. let platila slabší až střední negativní závislost. Takové zlaté období pro portfolia 60:40 (akcie a dluhopisy).

V předešlých letech jsme ale mohli sledovat, jak šel dluhopisový trh doslova do pekel pospolu s akciovým trhem. Nebyla jiná možnost, když úrokové sazby vzrostly nejvíce za předešlých 25 let.

Stále se nechytáte? Nevadí, stručně vysvětlím. Korelace není statická veličina. Jak vidíte v grafu výše, v čase se vyvíjí. To znamená, že umisťovat dluhopisy do svého portfolia dává smysl jenom po omezený čas. Řekněme 20 až 40 % času. Ale jak to poznám, kdy konkrétně je do portfolia zařadit na úkor akcií?

To jde už o dost komplikovanější záležitost. Musíte rozumět makroekonomii pro finanční trhy. Nebo číst autory, jako já, kteří vám vše polopatě vysvětlí.

Závěrem: Běžný investor by se měl vždy chránit

Dnešním příspěvkem jsem chtěl zase jednou dokázat, že neexistuje jedna přesně daná správná cesta. Každý individuální investor se musí zařídit podle sebe a rozhodnout, co je podle něj nejvhodnější.

Leč jednu věc lze označit za univerzální pravdu, každý běžný investor se musí nějak chránit. I když neexistuje nic dokonalého, existují možnosti, jak se vyhnout velkým ztrátám svého portfolia. Musíte si jej ovšem poskládat.

Uvažujete o investování do akcií? Zvážit můžete některého z námi recenzovaných brokerů:

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.