Zajímá vás, kolik by mohly mít vaše děti v dospělosti, pokud jim budete od narození pravidelně měsíčně investovat 1000 Kč? V dnešním článku se dozvíte odpověď na tuto otázku a budeme předpokládat 3 scénáře – optimistický, neutrální a pesimistický, jelikož do budoucnosti nikdo nevidí a tudíž musíme pracovat s určitou pravděpodobností.

Proč investovat už od narození vašeho dítěte?

Rozdíl mezi investováním a spořením: Zatímco spoření se obvykle vyznačuje nízkým rizikem a výnosem, investování nabízí vyšší potenciální výnos, ale je také spojeno se zvýšeným rizikem.

Dlouhý investiční horizont snižuje riziko, což je pro děti ideální. V období vysoké inflace je důležité investovat tak, abyste zachovali hodnotu svého majetku.

Potenciální výsledky: Při 18letém investičním horizontu a měsíčním vkladu 1 000 korun by mohly vaše disponovat v 18 letech v optimistickém scénáři více než milionem korun, při investované částce 216 000 korun.

Určitě všichni rodiče chtějí pomoci svým dětem snadněji překlenout vstup do dospělosti. Zejména náklady studia na vysoké škole a nákup nemovitosti představují pro dospívající dvě nejnákladnější položky. A investování od kolébky se jeví jako zajímavá volba, protože při investování je velmi důležitou složkou čas a investiční horizont v případě nově narozeného potomka je celých 18 let.

Vypustit své potomky do dospělosti s několika stovkami tisíc je tak možné už při investici 1 000 korun měsíčně.

Investování jako jediný způsob poražení inflace

Je důležité zmínit zásadní rozdíl mezi investováním a spořením z hlediska rizika a výnosu.

Poznámka

U spoření je obvykle riziko ztráty vložených prostředků velmi nízké a odpovídá tomu i nízký výnos. Ten sice spolu s růstem základní úrokové sazby, kterou nastavuje Česká národní banka, roste – inflaci ale nedokáže dohnat ani zdaleka.

Oproti spoření nabízí investování vyšší riziko a zároveň vyšší zhodnocení. Banky nabízí možnost investování pro děti přes dospělý účet (investice je psána na dospělého) a většinou nabízí svoje podílové fondy. Ty aktivně řízené ovšem svou výkonností obvykle nedokážou překonat výnos trhu jako celku, navíc obvykle zahrnují velké množství poplatků, které celkový výnos ještě sníží.

Pasivně řízené fondy jako ideální volba investování pro děti?

Odborníci tvrdí, že pasivně řízené fondy jsou ideální formou investování pro děti. V těchto fondech se manažeři nesnaží vybrat vhodné akcie, ale kopírují nějaký předem zvolený index (například americký S&P 500). Tyto fondy jsou díky svého charakteru oproti aktivně řízeným fondům velmi levné.

Je mnoho cest, jak začít investovat pro děti pomocí pasivních ETF fondů. Jednou z cest je využít platformu Portu, která zpřístupňuje investování do pasivních ETF fondů i lidem, kteří s investováním nemají žádné zkušenosti.

Poznámka

Velkou výhodou platformy Portu je, že ke klasickému účtu pro dospělé nabízí i dětský účet.

Investice na tomto účtu je vedena přímo na dítě, pro které byl dětský účet založen. S tím se pojí i nejvýhodnější poplatek na trhu od 0,25 % p.a. Více se o různých investičních platformách můžete dočíst v naší samostatné rubrice.

Dlouhý časový horizont hraje ve prospěch dětí

Klíčem k úspěchu je při investování dlouhý časový horizont – a ten vaše děti opravdu mají. Tento dlouhý čas ulehčí dětem vstup do dospělosti a pomůže jim s budoucími vysokými náklady na vzdělání, vlastní bydlení a svatbu.

S dlouhým investičním horizontem je možné zvolit i vyšší rizikovost investice. Hodnota této investice sice může v čase kolísat více než investice s nižší rizikovostí, ale potenciál jejího zhodnocení je daleko vyšší. Různé varianty vkladů, rizikovostí a délky investování je možné předem nasimulovat na stránkách Portu.

Peníze může vkládat celá rodina

Kromě vás mohou na účet vkládat peníze i ostatní příbuzní. Dítě pak může na své Portu nahlížet, a pokud má již vlastní bankovní účet, tak také zasílat vklady.

Dětský účet může na Portu založit pouze zákonný zástupce dítěte, posílat peníze ale mohou všichni členové rodiny, každý až do 25 000 korun za kalendářní rok. Dětský účet tak může být ideálním místem pro zasílání menších částek například od prarodičů, tetiček a strýčků.

Postup investování na Portu

Nejdříve založíte Portu účet pro sebe jakožto zákonného zástupce, abyste poté mohli založit dětský účet.

Poznámka

Není nutné, aby rodiče investovali na svém rodičovském účtu, investovat mohou jen dítěti.

Následně rodič založí ze svého účtu ten dětský. Dále vyplníte údaje o dítěti a vyberte rizikový profil portfolia. Pak stačí pouze zaslat první vklad pro ověření. Dítěti můžete také vytvořit jeho vlastní přihlašovací údaje, aby mohlo na své portfolio nahlížet, nebude však moci provádět úpravy či peníze vybírat.

Kolik je možné dětem předat v dospělosti?

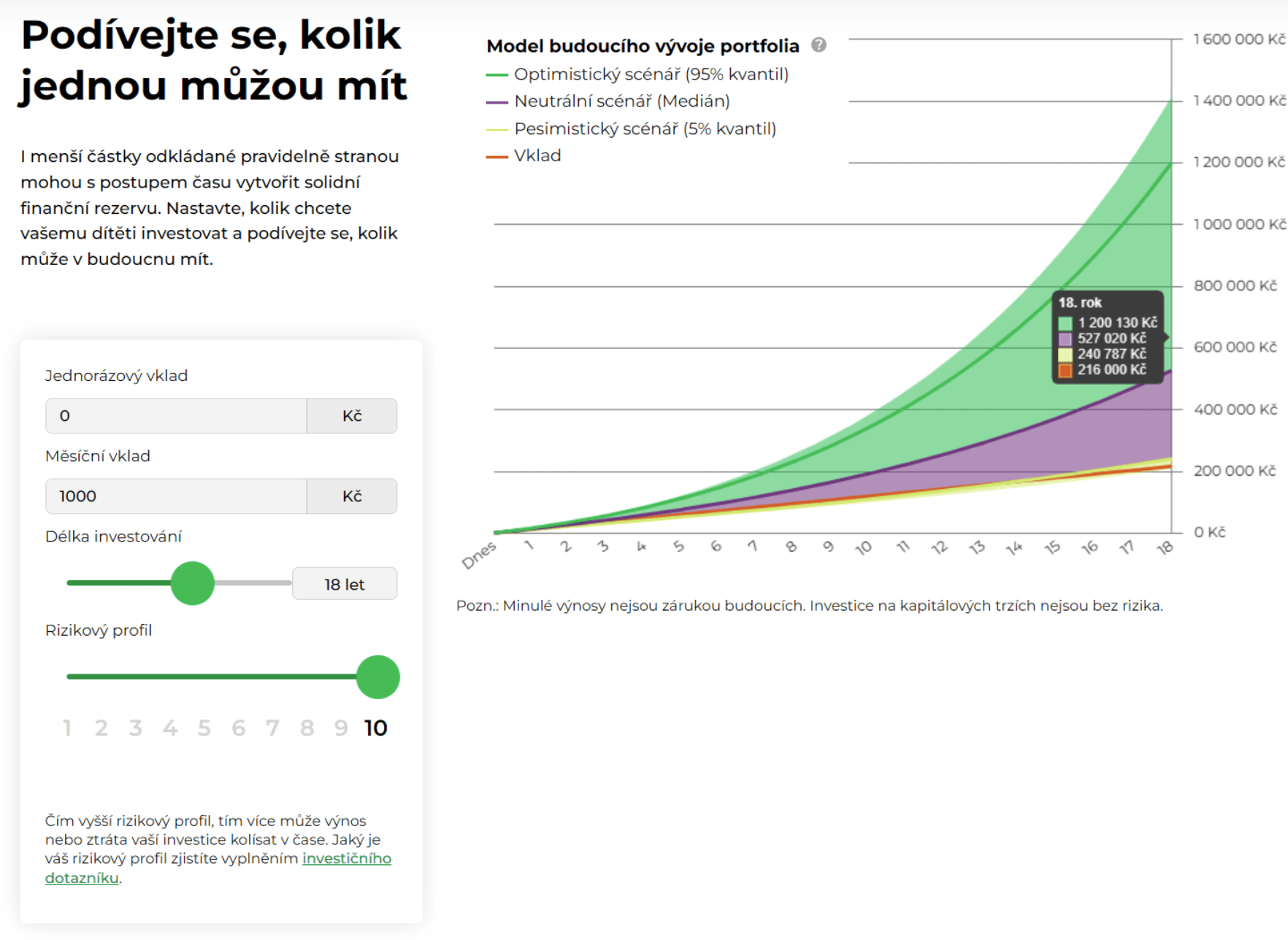

Při výpočtu možného výsledku musíme rozlišovat 3 možné budoucí scénáře vývoje portfolia na grafu níže.

Při investičním horizontu 18 let, nejvyšší rizikovosti 10 a vkladu 1000 korun měsíčně je možné dětem v dospělosti předat 527 tis. korun při neutrálním scénáři. Optimistický scénář hovoří dokonce o částce převyšující 1,2 mil. korun. Oproti tomu pesimistický scénář hovoří o částce 240 787 korun.

Je také možné peníze vložit jen jednorázově na začátku a dál už nic neposílat. Případně zkombinovat obě tyto varianty.

Závěr

Závěrem tedy můžeme říci, že dlouhý časový horizont minimalizuje riziko. A právě děti před sebou mají tento dlouhý časový horizont.

Odborníci doporučují i kvůli aktuální vysoké inflaci investovat, aby vaše prostředky neztrácely na hodnotě. Pasivně řízené fondy mohou být vhodnou volbou zejména díky svým nízkým poplatkům. Investovat do pasivně řízených fondů lze více způsoby. Mezi nejjednodušší patří využít platformu Portu, kterou jsme zmínili v dnešním článku.

S finančním obnosem ve stovkách tisíc se bude vašim potomkům do života startovat mnohem lépe. Peníze si ale nemusí vybírat. Dětský účet u Portu s 18. narozeninami automaticky přejde na čerstvě dospělého. Ten pak může pokračovat v investování tak, jak ho nastavili rodiče, nebo nic navíc neinvestovat a nechat peníze pracovat samy. Nebude už ale začínat od nuly.

Vystudovaný ekonom se zájmem o makroekonomické indikátory a zejména úrokové sazby. Centrální banky prostřednictvím úrokových sazeb provádějí svou měnovou politiku, jejíž hlavním cílem je udržet stabilní míru inflace. A tento problém se v posledních letech snaží vyřešit centrální bankéři po celém světě.

Přemysl je přesvědčen, že výše úrokových sazeb ovlivňuje nejen míru inflace, ale i další ukazatele.

“Hledám a popisuji vzájemnou souvislost či korelaci mezi úrokovými sazbami a ostatními ekonomickými ukazateli. Snažím se čtenáře seznámit s tím, jak moc ovlivňují úrokové sazby každodenní život lidí po celém světě.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.