FinexAnalýzyDividenda přes 8 % a potenciál růst o 30 % ročně! Tato akcie stojí za bližší pohled

Dividenda přes 8 % a potenciál růst o 30 % ročně! Tato akcie stojí za bližší pohled

Tento přehlížený těžař s 8% dividendou se chlubí extrémní provozní efektivitou. I při nízké ceně železné rudy generuje miliardy USD a obchoduje se s diskontem vůči konkurenci.

Jedná se o zajímavou brazilskou firmu, která působí na trhu se železnou rudou, kde má sice dobré postavení, nicméně je zde mnoho vnějších faktorů, které aktuálně táhnou valuaci dolů.

Globální trh se železnou rudou čelí tlaku z více stran. Poptávka v Číně, což je největší odběratel této komodity, zpomaluje kvůli krizi v realitním sektoru.

V investičních kruzích se také stále častěji objevuje teze, že jsme právě prošli vrcholem spotřeby oceli.

Všechny tyto argumenty pro nízké ocenění producentů železné rudy dávají smysl, proto není divu, že se akcie Vale obchodují dle konvenčních oceňovacích měřítek za velmi nízké cenové násobky.

Jsou zde však ještě další faktory, které byste měli vzít v úvahu.

Zatímco trh počítá s postupným “úpadkem” železné rudy, chování oligopolní struktury těžařů říká něco jiného.

Tři největší hráči, Vale, BHP a Rio Tinto, stále tvoří páteř globální nabídky. Jeden z nejdůležitějších a opomíjených faktorů je, že i v období poklesu poptávky zůstávají díky nízkým nákladům ziskoví. V tom je skryta hlavní síla firem jako Vale.

Když se ceny rudy opět zvednou, vytvářejí tyto firmy najednou enormní množství kapitálu.

Trh přehání strach z Číny

Největší obava je, že Čína dosáhla vrcholu výroby oceli a díky její velikosti to někdo vztahuje v podstatě i na celý svět, což by značilo konec globálního růstu poptávky po železe, který s nějakými výkyvy trval desetiletí.

I kdyby Čína stagnovala, mnoho rozvojových zemí ještě zdaleka není za zenitem spotřeby oceli.

Spotřeba oceli na obyvatele v mnoha rozvíjejících se zemích teprve vstupuje do fáze růstu. Většina z těchto zemí nemá kvalitní zásoby rudy. Jsou tedy závislé na dovozu, což by mělo nahrávat stávajícím dominantním hráčům na trhu.

Zdroj: https://worldsteel.org/data/

Graf spotřeby oceli na obyvatele v jednotlivých zemích

Navíc se mění i struktura poptávky, kvůli ESG tlaku roste zájem o kvalitnější rudu s vyšším obsahem železa. V tom má Vale výhodu, protože většina jeho produkce má obsah 64 % a více.

Vše naznačuje, že by si firma mohla udržet kladné marže, i když mnoho hráčů na trhu bude v problémech.

Nový konkurenční projekt, další olej do ohně?

Druhý velký strašák je projekt Simandou konkurenta Rio Tinto. Přinese až 120 milionů tun nové rudy ročně a tím prý rozbije tržní rovnováhu a srazí ceny.

Poslední zprávy ovšem naznačují, že to nebude tak horké. Simandou začne dodávat až koncem roku 2025 a náběh bude postupný.

Hlavní podíl na projektu má zmíněné Rio Tinto a to nemá motivaci narušit trh, ve kterém samo hraje.

Když by tato firma zaplavila trh a srazila ceny až příliš, ve výsledku bude vydělávat méně než před tím, takže to není v jejím zájmu.

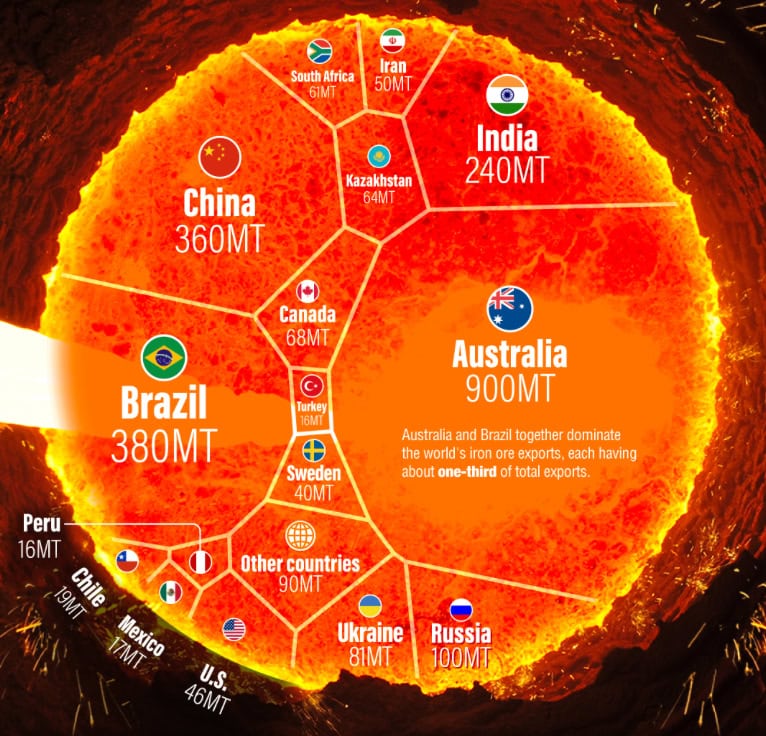

Zdroj: https://elements.visualcapitalist.com/

Grafika těžby železné rudy po jednotlivých státech

Část nové nabídky navíc jen nahradí klesající produkci v Austrálii. Ve výsledku tedy nejde o zásadní nabídkový šok. Vale s kvalitní rudou a nízkými náklady má dobré vyhlídky tuto situaci zvládnout.

Brazilský trh? Nízká valuace, vysoký potenciál

Vale je brazilská firma, což dnes v očích investorů určitě není výhoda.

Brazilský akciový trh je levný. To má několik důvodů, ať už se jedná o přísnou měnovou politiku, vysoké sazby nebo nízkou domácí likviditu.

TIP

Tyto faktory jsou ale spíše dočasného charakteru. Pro firmu jako Vale, která generuje tržby v dolarech a náklady má v reálech, pak je oslabování domácí měny vlastně pozitivem.

Firma má kromě toho několik dalších výhod:

Silná infrastruktura – přístavy, železnice, vlastní logistiku.

Významné zlepšení v oblasti bezpečnosti a ESG (po tragických nehodách v letech 2015 a 2019).

Pokles nákladů spojených s urovnáním problémů z minulosti, které dosáhnou vrcholu v roce 2025 (poté se budou snižovat).

Trh dnes pořád vidí firmu skrze starou reputaci, ale realita by v budoucnu mohla být jiná a to je právě potenciální příležitost.

Valuace, která nedává smysl

Vale má dnes tržní kapitalizaci kolem 41 miliard USD a čistý dluh pod 10 miliard USD (EV je tedy zhruba 50 miliard USD).

Při průměrné ceně železné rudy kolem $100 za tunu generuje firma až 7 miliard USD ročně ve volných peněžních tocích (FCF).

To znamená, že se obchoduje za EV/FCF lehce přes 7 bodů, přitom je firma v sektoru, který má oligopolní strukturu a stabilní návratnost.

Ocenění táhne dolů několik důvodů:

Strach z poklesu cen rudy

Obavy z ESG reputace

Brazilské riziko

Paměť na dvě obří havárie (Mariana a Brumadinho).

Všechny tyto obavy jsme již rozebrali a ve finále se nezdají být tak špatné, jak naznačuje trh v podobě nízké valuace.

Dividendy a buybacky až 15 % ročně

Vale dnes vyplácí dividendový výnos kolem 8 %, k tomu pravidelně provádí zpětné odkupyakcií. Politika firmy směrem k akcionářům se tedy zdá být dobrá.

Celkový výnos pro akcionáře (dividendy + buybacky) tak při aktuálních cenách může dosahovat i kolem 15 % ročně.

Pokud by navíc došlo k navýšení oceňovacího násobku (re-ratingu) a akcie by se přiblížila násobkům firem jako Rio Tinto nebo BHP, celková návratnost by mohla dosáhnout i přes 20 % ročně v následujících letech.

To vše bez nutnosti růstu, jen na základě stabilní produkce, normalizovaných cen železné rudy a klesajících reparačních výdajů.

Druhá noha byznysu: Kovy pro zelenou transformaci

Kromě železné rudy má Vale i druhý, rychleji rostoucí segment, tzv. Energy Transition Metals.

Téměř 20 % EBITDA tvoří těžbu niklu, mědi, kobaltu a dalších prvků, které jsou klíčové pro baterie, obnovitelné zdroje a dekarbonizaci.

Tato část byznysu má úplně jinou valuační dynamiku. Firmy těžící měď a nikl se obchodují na násobcích 2krát až 3krát vyšších než těžaři železné rudy.

Poznámka

Letos Vale prodalo 10% podíl tohoto segmentu za 2,5 miliardy USD, což implikuje valuaci zbylých 90 % divize na 22,5 miliardy USD.

Je to část, která tvoří jen pětinu celkové EBITDA a přitom má hodnotu jako polovina celé společnosti.

V budoucnu je možné samostatné IPO nebo spin-off této části, což by mohlo stávajícím akcionářům odemknout hodnotu. Právě to může být další, zatím do ceny nezapočítaný katalyzátor.

Vale jako value příběh se skrytým růstem

Na první pohled je Vale docela nudná, komoditní, brazilská firma.

Při bližším pohledu jde ale o společnost, která:

Má extrémně silné cash flow

Zlepšila ESG a reputaci

Stabilně vyplácí vysoké dividendy

Vlastní růstovou divizi kovů pro zelené technologie

Obchoduje se za velmi nízké ocenění

TIP

Pokud se vyplní byť jen konzervativnější scénář, že ruda bude stát $100/t, produkce zůstane stabilní a poklesnou reparační náklady, návratnost může v příštích letech dosáhnout kolem 15 %.

A co když dojde k reratingu, respektive expanzi valuačního násobku? Potom to může být i 20 až 30 % ročně. To už není jen hodnotový příběh, ale příležitost, která se objevuje málokdy.

Uvažujete o investování do akcií Vale? Zvážit můžete některého z námi recenzovaných brokerů:

U 66,02 % retailových investorů došlo ke vzniku ztráty.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Analytik na volné noze a investor. Vždycky se zajímal o široké spektrum oborů. Baví ho získávat nové znalosti, snaží se pochopit a analyzovat fungování světa kolem něj, což ho zavedlo na střední škole až do světa investování.

Věnuje se analyzovaní společností z různých odvětví z celého světa, které mají zajímavý příběh a jsou často opomíjeny.

Rád čte různé knihy a články o investování, geopolitice či historii a snaží se v nich najít inspiraci pro svoje investiční teze. Největším vzorem mu je Peter Lynch, se kterým sdílí myšlenku, že nejdůležitější pro investovaní nejsou geniální znalosti matematiky, nýbrž selský rozum, logika, psychika a trpělivost.

Kromě studia ekonomie a financí se ještě stará o akciové portfolio v menší rodinné firmě.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.