Jakmile zlato překonalo ceny okolo 2 100 dolarů za unci, získali jsme významný a zároveň pozitivní technický signál. Osobně jsem to bral jako potvrzení pro pokračující býčí trend, který tak de facto trvá již od konce roku 2022.

S růstem agresivity trhu lze předpokládat, že se během relativně krátké doby dostaneme do blízkosti cen okolo 2 500 dolarů. A když trend zůstane silný, 3 000 dolarů za unci do konce roku je reálný scénář.

Růst zlata je zapříčiněn mnoha faktory, které nemusí být například pozitivní pro jiné trhy. V mé nedávné analýze jsem vysvětloval, proč je technologický akciový trh v USA předražený a je lepší se mu vyhnout.

Některé faktory si v dnešní analýze zmíníme. Spoustu z nich bylo možné sledovat již poměrně dlouho dopředu. Tudíž se dalo s velkým předstihem na tuto rally připravit.

Osobně preferuji akcie těžařů zlata, protože zde vidím mnohem větší potenciál růstu ve střednědobém horizontu. Krátce i vysvětlím. Avšak dlouhodobě se rozhodně více vyplatí držet samotný kov. Buď v “papírové” podobě formou ETF nebo fyzicky.

Vyšší inflace po delší dobu, vyšší cena zlata

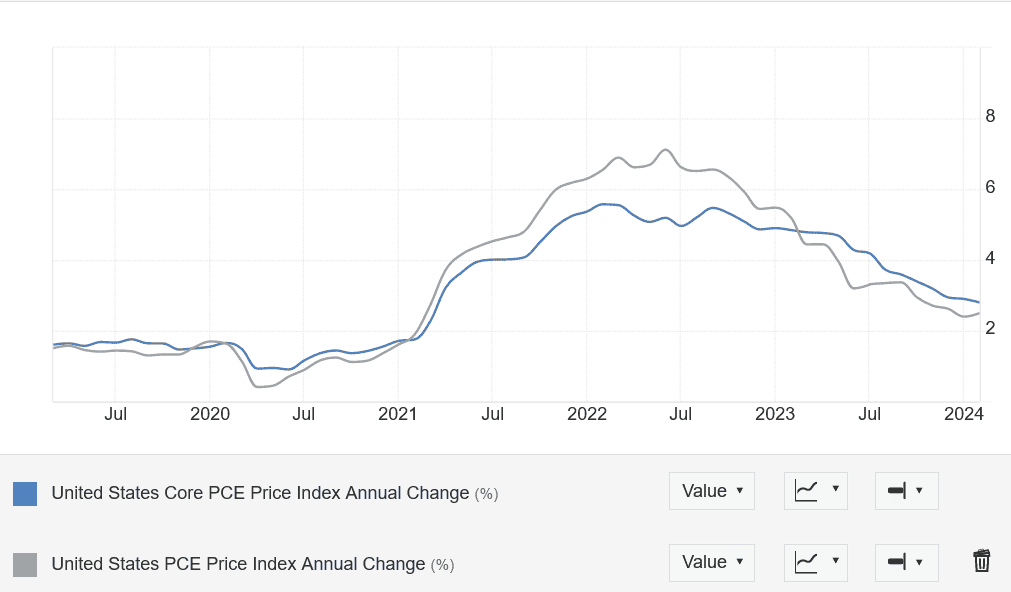

Poslední data nám jaksi dokazují, že inflace tu s námi zůstane mnohem delší dobu. Celková inflace mírně vzrostla, z 2,4 % na 2,5 %. Jádrová složka klesla z 2,9 % na 2,8 %.

Není to žádné strašení. Akorát se postupně naplňují negativní odhady. Ačkoliv inflační vývoj na první pohled vypadá slibně, hrozí, že vyšší inflace tu zůstane po delší dobu.

To neznamená, že musí přijít třeba druhá inflační vlna. Leč ani to nelze úplně vyloučit. Úplně stačí, aby inflace setrvávala kolem 3 %.

Poznámka

I když to nyní třeba nevypadá, druhá inflační vlna je skutečná hrozba. Reakcelerace inflace k 4 % mi nepřijde jako nepravděpodobná, když ekonomická aktivita v Číně posílí. Silnější poptávka na komoditním trhu vykoná pak své.

Zdroj: tradingeconomics.com

Jádrová a celková inflace v USA (PCE)

Upozorňuji, že americký index CPI je na tom ještě hůře. Celková inflace u zmíněného indexu dosahuje dokonce 3,2 %, zatímco jádrová složka 3,8 %.

Další problém je, že pokles již nemůže “těžit” z efektu srovnávací základny. Pokud tempo růstu cenové hladiny nebude brzy klesat, zkrátka ten plochý vývoj zůstane.

Poznámka

Efekt srovnávací základny se vztahuje k datům ve stejném období předchozího roku. Pokud byla míra inflace před rokem příliš nízká, bude nyní i menší růst cenového indexu výpočetně udávat vysokou míru inflace. Což platí i obráceně.

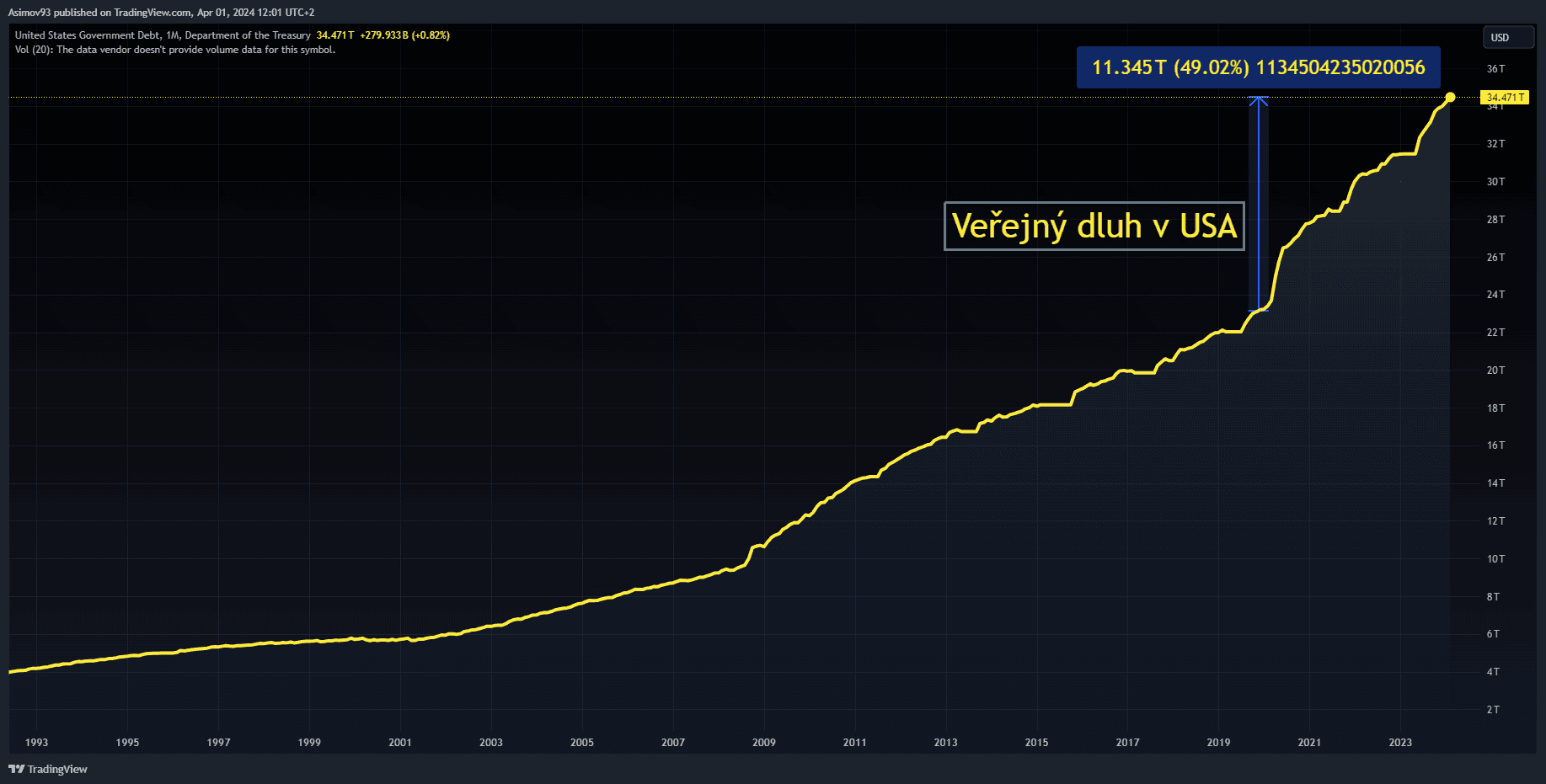

S inflací souvisí i americký státní dluh, který stále roste jako z vody. Od začátku roku 2020 vzrostl dluh americké vlády o zhruba 49 %. A s novým balíčkem, který podepsal Joe Biden, bude ve výši více jak 35,5 bilionů dolarů, což je naprosto enormní tempo zadlužování.

Dluh vůči HDP zůstává již po jistou dobu stabilní – už pár let se drží kolem 120 %, přesto tu ale nemůžeme ani náhodou mluvit o rozpočtové odpovědnosti.

Zdroj: tradingview.com

Americký státní dluh

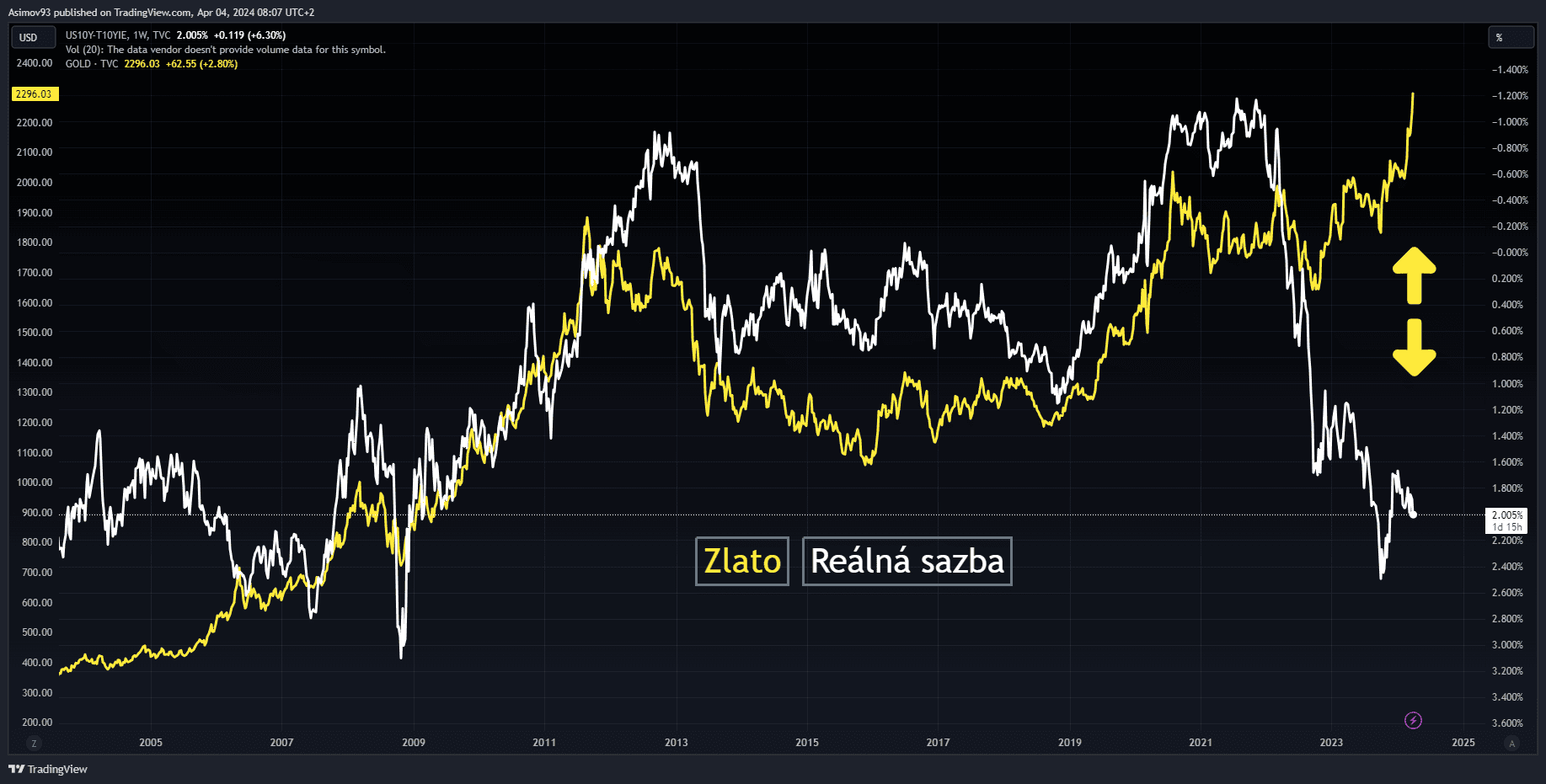

Zlato je velmi odolné vůči reálným úrokovým sazbám

Že je trh se zlatem extrémně odolný, nám dokazoval ve chvíli, kdy se cena držela u historických maxim i v době, kdy reálná úroková sazba zůstávala na dlouhodobých maximech.

Úrokové sazby zlato doslova dusí, protože tím roste konkurence ze strany tradičních cenných papírů, jako jsou státní dluhopisy, nebo ze strany peněžního trhu.

Zlato je aktivum, které nemá žádný fixní výnos. Takže když peněžní trh a dluhopisy přinášejí solidní výnosy, investoři je preferují před zlatem, jelikož jde o bezrizikové a jisté výnosy. Když však reálná, respektive nominální, sazba začne klesat, zlato má tendenci jít do nebe.

To dokazuje přiložený graf, kde můžete sledovat dlouhodobou korelaci (reálná sazba je inverzní). Avšak od konce roku 2022 je zde divergence, která je masivní. Proto jsem minimálně rok předpokládal, že cena zlata nakonec prolomí nahoru.

Zdroj: tradingview.com

Cena zlata a reálná úroková sazba (inverzní)

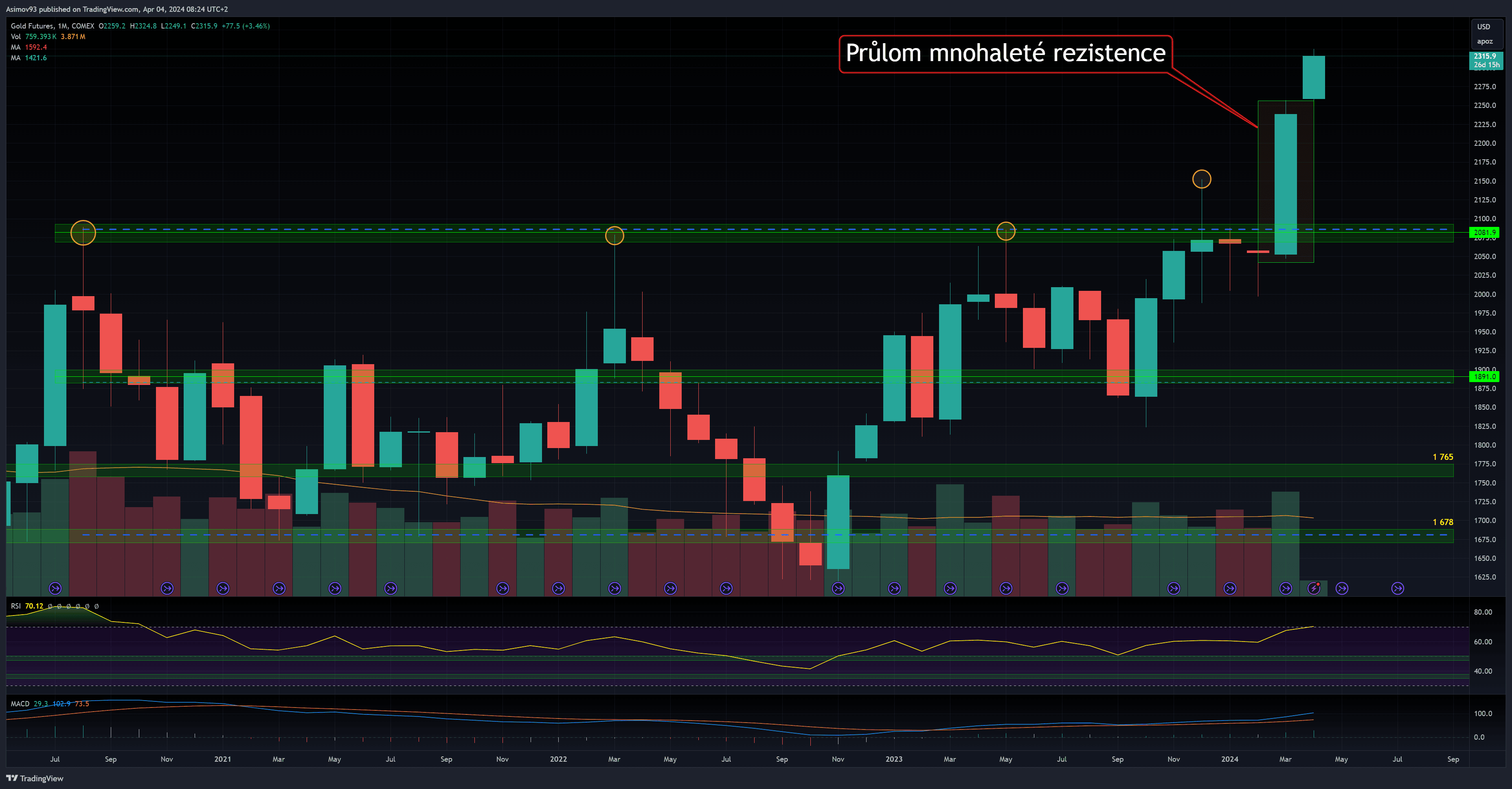

Cena zlata technicky potvrzuje býčí trend

Trh se zlatem vypadá na měsíčním grafu naprosto famózně. Máme zde technický průlom skrze rezistenci, která se nachází kolem 2 080 dolarů za unci a zároveň je průlomová svíce nesmírně býčí.

Březnová svíce nemá vůbec horní knot a čistě si trh připsal skoro 9 %. Většího růstu zlato naposledy dosáhlo v roce 2020.

Zdroj: tradingview.com

Cena zlata na měsíčním grafu

Vzhledem k agresivitě, kterou zlato předvádí, bych si dovolil tvrdit, že do léta těch 2 500 dolarů za unci asi dosáhneme. Nicméně na některých časových rámcích je zlato technicky přepálené, takže očekávám alespoň menší korekci.

Jsou akcie těžařů zlata lepší?

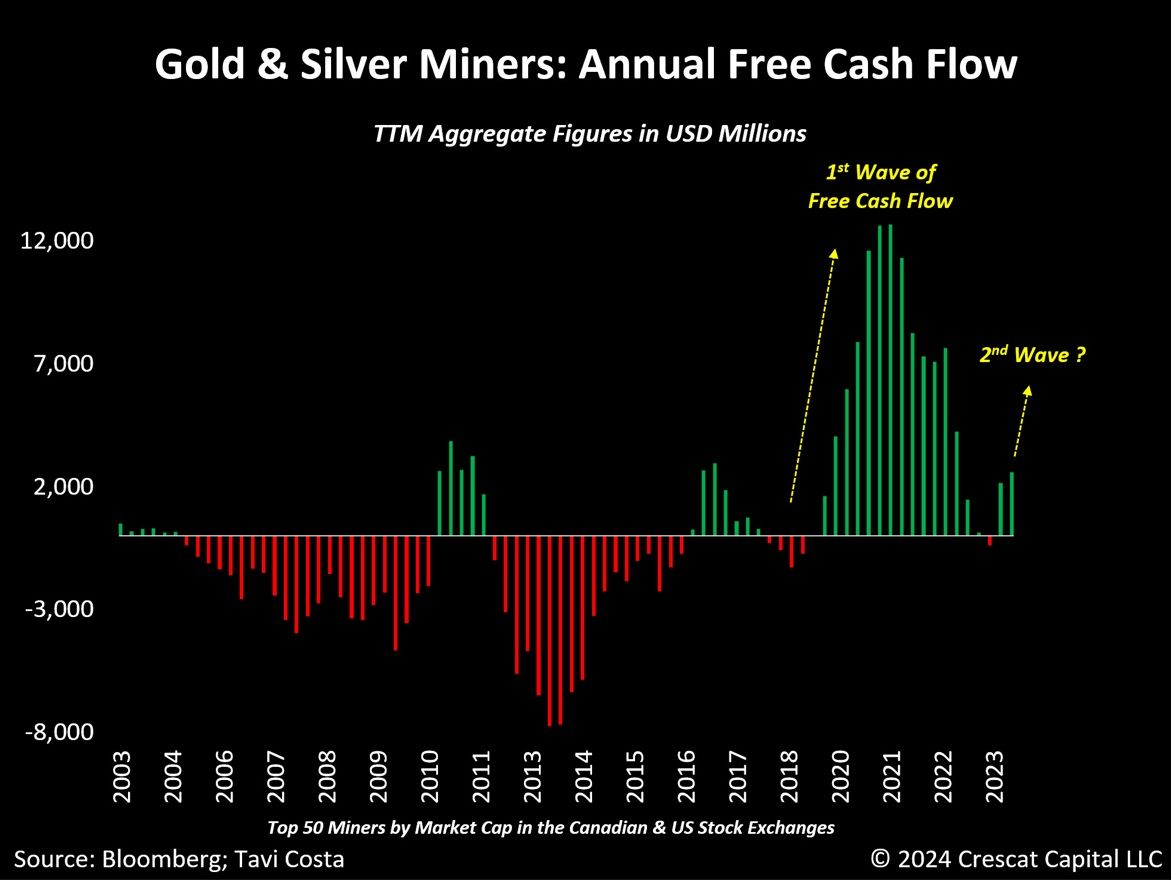

Jak jsem se nechal párkrát slyšet, osobně trh se zlatem “hraji” skrze akcie těžařů zlata. Jelikož je zde dividenda a skrze provozní a finanční páku, se růst zlata teoreticky násobí.

Těžaři zlata navíc těžce zaostávají za spotovým trhem zlata, protože v posledních letech čelily velkému růstu nákladů.

Jestli však růst ceny zlata bude pokračovat, s časovým odstupem se to projeví pozitivně na jejich cash flow, což se zase pozitivně propíše na kurzech akcií. Stejně jako v roce 2020 a 2021.

Zdroj: linkedin.com

Cash flow těžařů zlata a stříbra

Závěrem: Predikuje trh se zlatem ekonomickou krizi?

Růst zlata může indikovat, že tržní účastníci začínají mít strach z budoucnosti. Buď roste inflační očekávání, nebo hůře. Investoři se snaží zajistit třeba před ekonomickou krizí nebo recesí.

Proto občas tvrdím, že bych nechtěl vidět, jak cena zlata vzroste třeba na 5 000 dolarů za unci. Jelikož takový scénář implikuje velké problémy.

Osobně jsem proto konzervativní a postupný růst na 3 000 dolarů za unci mi přijde jako zdravý a zároveň reálný. Samozřejmě nikdo nevidí do budoucnosti. Nicméně z objektivního hlediska jsou ty podmínky pro růst zlata ideální.

Uvažujete o investování do akcií těžařů zlata? Zvážit můžete některého z námi recenzovaných brokerů:

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.