První polovina roku přinesla dobré zprávy pro většinu aktiv – s výjimkou kryptoměn a zlata – nemohla by však bublina na Wall Street v blízké budoucnosti splasknout? Podle Bank of America by mohl index S&P 500 ve 3. čtvrtletí prudce klesnout, protože americký akciový trh stejně jako další cenné papíry bude ohrožovat zejména 5 rizik, jejichž názvy začínají v angličtině shodou okolností na “P”.

Kvůli těmto rizikům očekávají analytici Bank of America ve třetím čtvrtletí tlak na cenu většiny aktiv. Není divu, že jedna z největších amerických bank momentálně své investice odprodává a hromadí hotovost.

Podle jejich názoru se zdá, že pět rizik – pandemie, cena (price), pozice, politika a zisky (profits) – budou ve třetím čtvrtletí snižovat minimálně ceny dluhopisů, akcií a komodit.

1. Pandemie

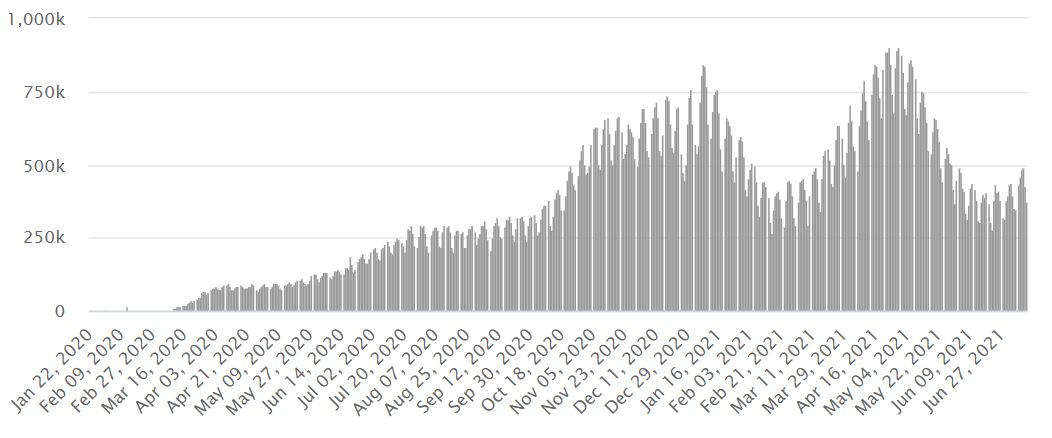

Vzhledem k tomu, že se počet případů covid-19 po celém světě opět zvyšuje zejména v důsledku rozšiřující se varianty Delta, očekává Bank of America pokles růstu a snížení očekávání zisků pro zbytek letošního roku a příští rok. To by mohlo vést k tlaku na pokles cen aktiv, i když situace na trzích trvající už více než 16 měsíců ukazuje, že se trhy nemusí chovat vždy racionálně.

Denní počet nových případů onemocnění covid-19. Zdroj: worldometers.info

2. Cena (Price)

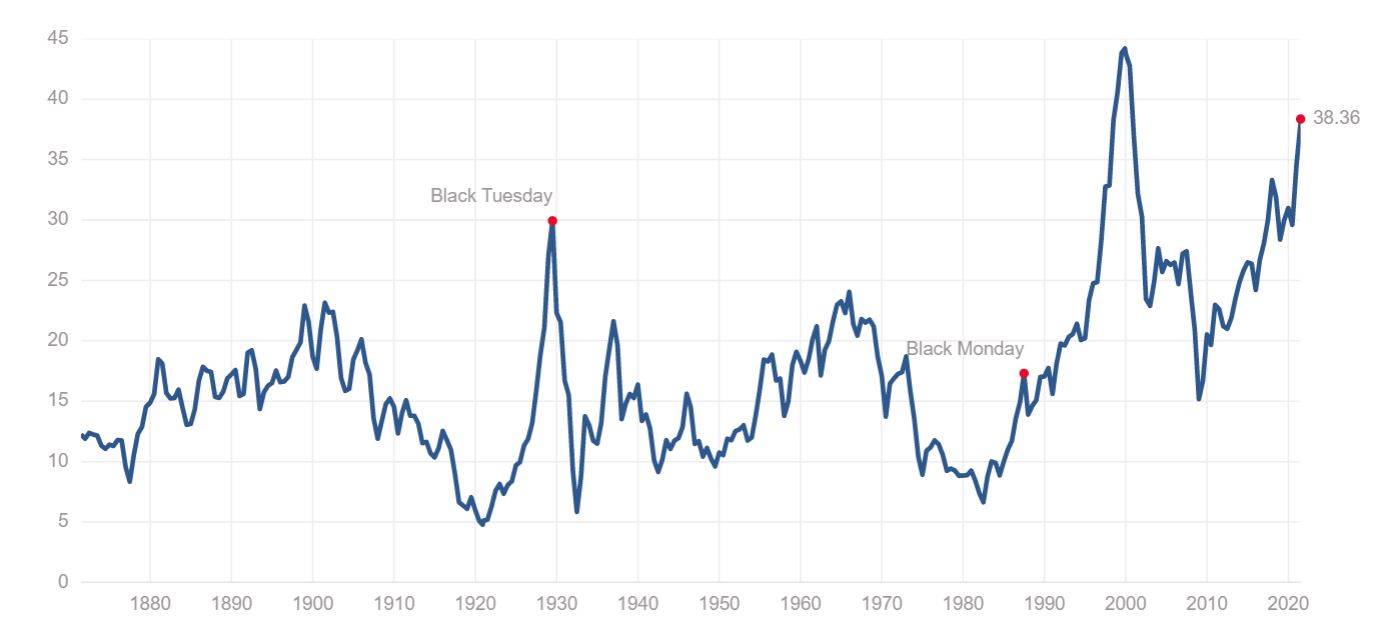

Nejnovější vlna covid-19 přichází v době, kdy jsou ceny většiny aktiv velmi vysoko. Za příklad může posloužit americký index S&P 500, který nyní charakterizuje Schillerovo P/E ratio, jež vyjadřuje poměr ceny akcií vůči průměrným ziskům za posledních 10 let očištěných o inflaci, na úrovni 38,36. Klasické P/E ratio benchmarku amerického akciového trhu se pak pohybuje dokonce na úrovni dotcom bubliny.

Také komodity a nemovitosti jsou na svých historicky nejvyšších oceněních nebo se jim blíží. Rozdíl mezi výnosem bezrizikových a junk dluhopisů (povětšinou korporátní dluhopisy slibují vyšší výnos, jelikož jsou emitovány rizikovějšími společnostmi) v USA je mimořádně nízký. Výnosy junk dluhopisů přitom v závěru minulého týdne klesly dokonce pod úroveň americké inflace. Pokles výnosů dluhopisů přitom znamená růst jejich ceny.

Historický vývoj Shillerova valuačního měřítka indexu S&P 500. Zdroj: multpl.com

3. Pozice portfolio manažerů

Analytici americké banky také poukázali na údaje z průzkumu, podle nichž portfolio manažeři fondů přesouvají peníze do aktiv pozdní fáze akciového cyklu, tedy těch, která se nejlépe hodí pro období inflace a slabý růst akcií. Ve třetím čtvrtletí podle nich index S&P 500 klesne pod 4 000 bodů. To by představovalo zhruba 8% pokles oproti současným úrovním, a to zejména v důsledku oslabujících technologických akcií, které mnozí investoři (podle jejich názoru nesprávně) považují za dobrou defenzivní volbu.

4. Politika

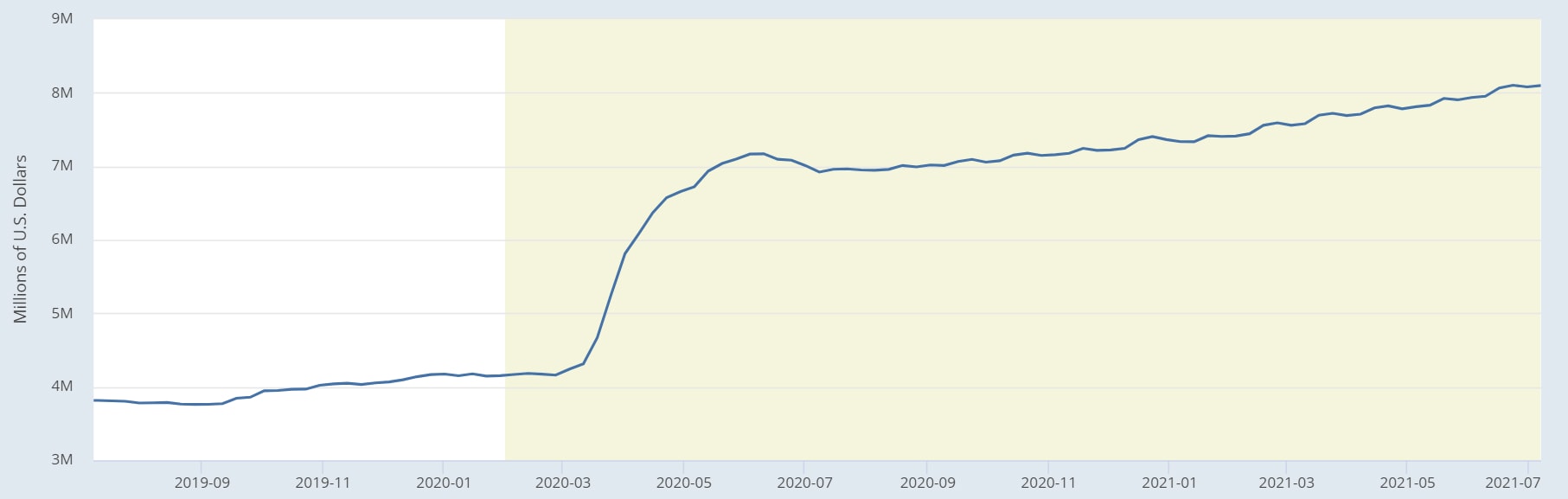

Inflace v celém vyspělém světě bude v nadcházejícím čtvrtletí nutit měnové a vládní autority zmírnit stimulační opatření. To se týká zejména americké centrální banky a také ECB. Očekávaný balíček investic do infrastruktury v USA, který byl původně navržen Joe Bidenem ve výši 1,7 bilionu dolarů, nakonec bude také pravděpodobně “zeštíhlen”.

Velkou neznámou, pokud jde o politiku, je Čína. Místní centrální banka se zřejmě obává přehřátí křehkého finančního sektoru své země, na druhé straně v minulém týdnu snížila minimální úroveň bankovních rezerv komerčních bank o půl procentního bodu na 5 %.

Růst velikosti bilance americké centrální banky za poslední dva roky. Zdroj: fred.stlouisfed.org

5. Zisky (Profits)

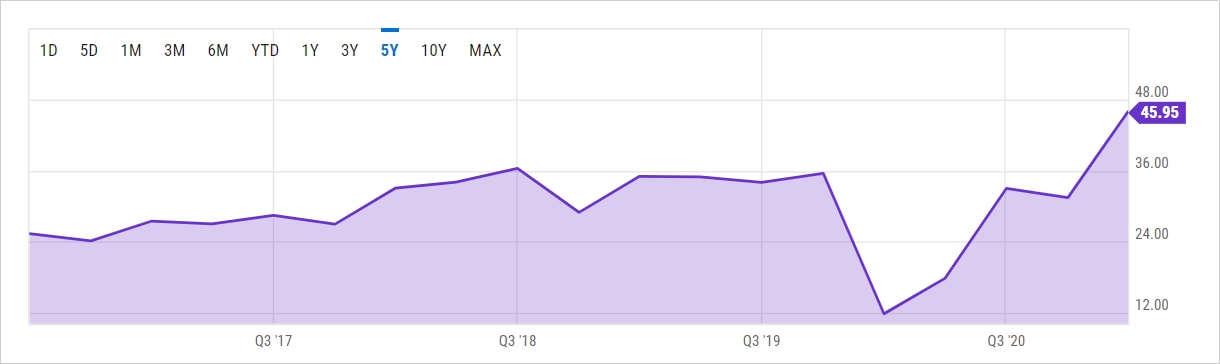

Díky potenciálním omezením kvůli koronaviru, problémům v dodavatelských řetězcích a pravděpodobnému zpomalení růstu by se investoři měli připravit na to, že budou zisky jednotlivých podniků v druhé polovině roku pod tlakem. Zvláště budou-li se porovnávat hospodářské výsledky některých technologických titulů se skvělou druhou polovinou loňského roku.

Akcie mohou také klesat preventivně, protože nervozita investorů může způsobit, že se nižší očekávané zisky za 4. čtvrtletí projeví už v cenách akcií za 3. čtvrtletí.

Růst EPS (zisku na akcii) společností v indexu S&P 500. Zdroj: ycharts.com

Slovo závěrem

Co myslíte, jaká nás čeká druhá polovina roku 2021? Je nezpochybnitelné, že ceny většiny cenných papírů byly iracionálním chováním investorů vyšroubovány do nesmyslných výšek.

Každý by měl mít na paměti, že se do investování v posledních 16 měsících pustila spousta nováčků, kteří zatím neznají nic jiného než zisk. Stačit může malý impuls, který způsobí pokles některého z aktiv o pár %, a tento jinak nevýznamný propad může v řadách noviců vyvolat paniku a hromadný výprodej.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.