Akcie ČEZ mají za sebou úspěšný hospodářský rok 2021. Alespoň tak je to hojně prezentováno. My si hospodářská čísla za malý okamžik ukážeme. Vedení ČEZu mimo jiné navrhlo dividendu, kterou valná hromada musí ještě schválit. Nejedná rozhodně o nízkou výplatu, ale je to méně než v roce 2021, kdy ČEZ vyplácel druhou největší dividendu v historii. Až si dokončíme hospodářský rozbor, zpracujeme si stručnou technickou analýzu cenového grafu.

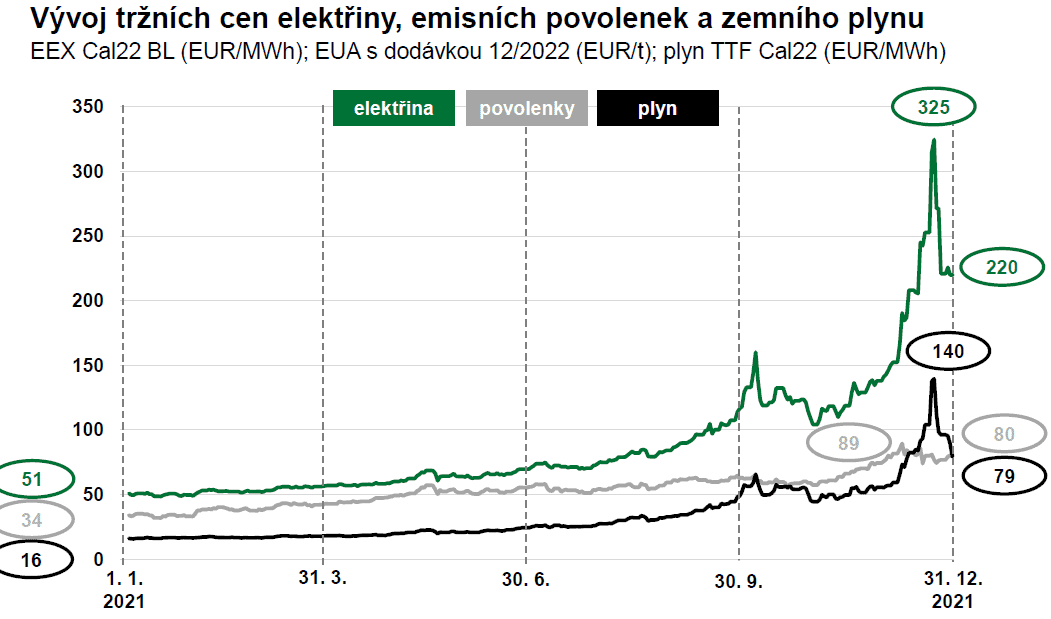

Ještě než se podíváme na dividendu, ČEZ ve své výroční zprávě zmiňuje i tržní ceny elektřiny, plynu a emisních povolenek. Ceny energií šly na trhu za minulý rok strmě nahoru, především v druhé polovině roku.

Jak si za chvíli ukážeme, 4. kvartál roku 2021 byl díky tomu naprosto rekordní. Více jak polovina zisku za rok 2021 totiž plyne z posledního čtvrtletí.

Zdroj: cez.cz

Tržní ceny energií

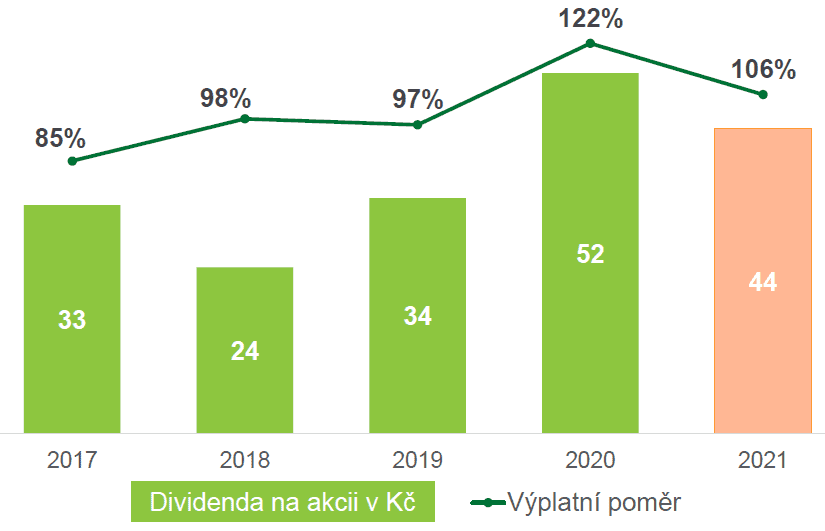

Dividenda za rok 2021

Výplata dividendy ze zisku bude za rok 2021 činit 44 korun za akcii. Respektive vedení firmy tuto částku navrhlo a valná hromada to musí odsouhlasit. A nejspíš odsouhlasí, nikde jsem nenašel zmínku o tom, že by to mělo být jinak. Nás ovšem zajímá, kolik je běžný výnos. Ten činí vzhledem k aktuální ceně něco přes 5 %. Nominálně se samozřejmě jedná o skvělou částku – ČEZ si může vysokou výplatu dovolit. Jaký je ale reálný výnos?

Zdroj: cez.cz

Vývoj výplat dividendy

Bohužel je inflace v tuzemsku už 11,1 %. Čili reálný výnos dosahuje -6 %. Tady vidíte, co s výnosy z cenných papírů udělá inflace. Udělá z nich jedno velké nic a příčina spočívá v příliš uvolněné měnové a fiskální politice. Česká národní banka sice už začala mírně ťukat na brzdu, ale to neplatí pro fiskální politiku – ta požene inflaci i tento rok nahoru. Proto všude trochu s nadsázkou tvrdím, že do konce roku dosáhne tuzemská inflace 20 %. Samozřejmě je to “střílení od boku”, ale nedivil bych se, když by se moje věštění z křišťálové koule naplnilo.

Jakmile začala válka na východě, hned jsem avizoval, že se do léta dočkáme inflace kolem 15 %. A skutečně před pár dny guvernér ČNB Jiří Rusnok potvrdil, že máme brzy počítat s inflací téměř 14 % (kvůli růstu cen pohonných hmot). Proč to vůbec řeším? Dividendové výnosy jsou již na podobných úrovní jako výnosy z úroků na spořicích účtech. Je jisté, že základní sazby půjdou na 5 % a dost možná i výše. A málokterý tuzemská dividendová akcie si může dovolit tak vysokou dividendu jako ČEZ. Čili ta poptávka po dividendových titulech půjde asi brzy dolů.

Inflace vám požere vše, co získáte a ještě si ukousne velký díl z hodnoty vašeho aktiva nebo úspor. Tohle je pro každého investora noční můrou. Avšak zrovna akcie ČEZ patří do energetického odvětví, které se na inflaci “veze”. Takže kapitálový výnos může inflační náklad s přehledem pokrýt.

Je dobré i ještě uvést, že vedení ČEZ na rok 2022 odhaduje dividendu v rozmezí 56-62 korun na akcii. Nominálně se přirozeně jedná o velmi solidní částky. Záleží ovšem, kde budou na začátku roku 2023 kurzy akcie – k aktuálním kurzům je to výnos 6,5 – 7,2 %.

Hospodářské výsledky ČEZ

Za poslední kvartál roku dosáhl ČEZ výnosu téměř 72 miliard korun, což je meziroční nárůst o 23,4 %. EBITDA dosahovala 15,7 miliard korun – meziroční růst o 12,9 %. Čistýzisk byl naprosto rekordní, meziročně vzrostl o 31,7 % na 5,4 miliardy korun. Zisk na akcii (EPS) je ve výši 10,1 bodů.

Dle vyjádření generálního ředitele ČEZ Daniela Beneše bylo dosaženo tak vysokého zisku především díky obchodování na komoditních trzích. Mimo jiné má na růstu zisku velký podíl i strmý vzestup tržních cen vyrobené elektřiny.

Zdroj: cez.cz

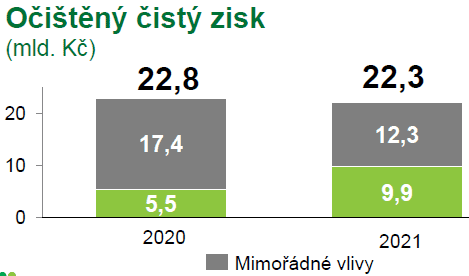

Očištěný čistý zisk o mimořádné vlivy

Za celý rok 2021 vzrostly výnosy podniku o 7 % na 227,8 miliard korun. Zatímco neočištěný čistýzisk stoupl o 81 %, z 5,5 miliard korun na 9,9 miliard korun. EBITDA zůstala téměř nezměněná, za celý rok byla 63,2 miliardy korun. Provozní cash flow se snížilo o 18 %, z 72,2 miliard korun na 59,2 miliard korun.

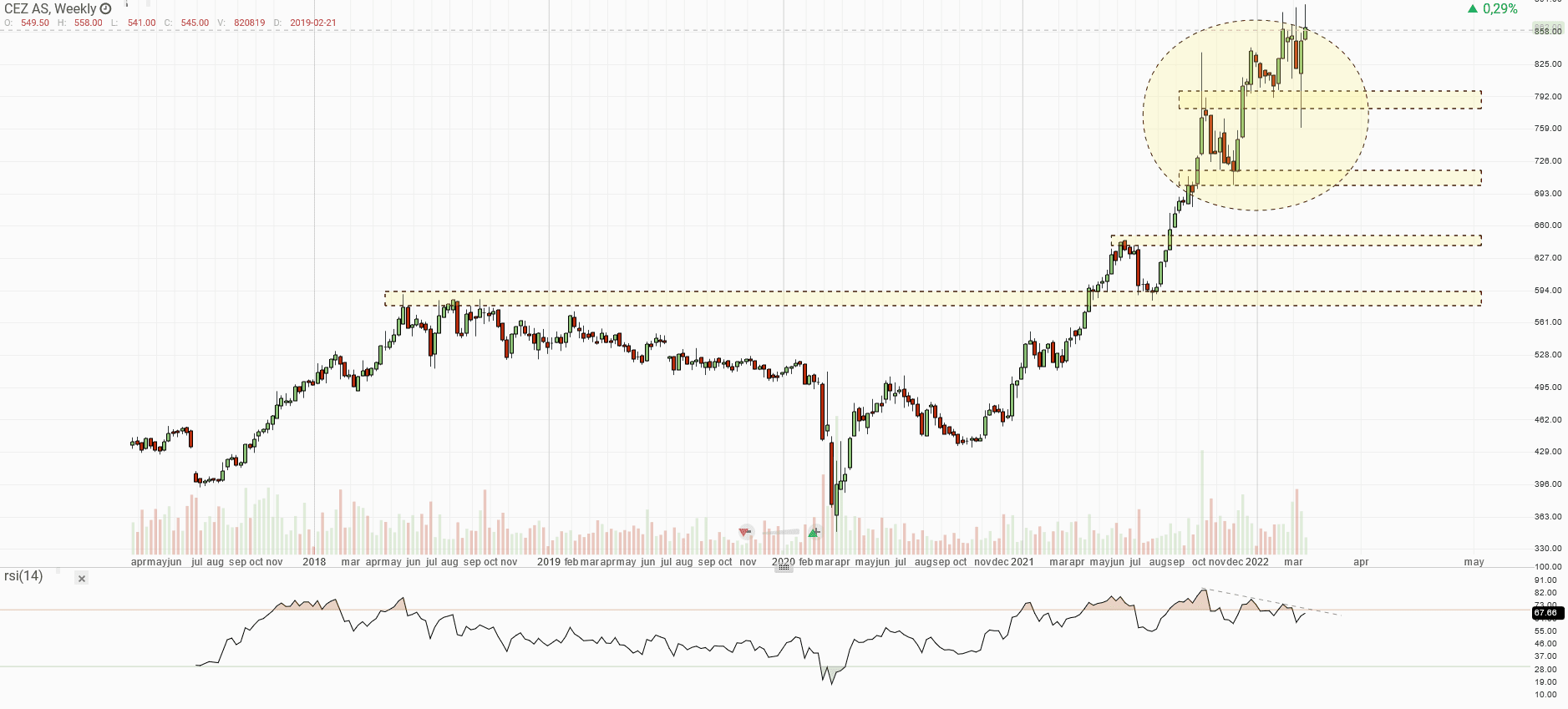

Technická analýza akcie ČEZ

Akcie ČEZ se od března z roku 2020 zhodnotily téměř o 150 %. To je na tuzemský titul něco nevídaného, ale zase na druhou stranu to není až tak překvapující. Na hospodářských číslech totiž vidíme, jak podnik vydělává velké částky hlavně díky růst cen energií. A bohužel je zřejmé, že ceny energií zůstanou vysoko ještě dost dlouho. Respektive to inflační očekávání s tím počítá.

Zdroj: lynxbroker.cz

Týdenní graf akcie ČEZ

Do cenového grafu jsem zaznačil několik S/R levelů, které považuji za důležité. Nejnižší zakreslená úroveň je až na 585 korunách. Je to tedy poměrně hluboko od současných úrovní, ale nelze vyloučit, že se sem někdy nedostaneme. Pokud ano, dá se úroveň považovat za dlouhodobější příležitost. Ostatní levely jsou 645, 710 a 790 korun.

V grafu jsem dále zvýraznil tržní strukturu, která z mého pohledu ukazuje na velkou volatilitu, která se na trhu drží už po mnoho měsíců. Respektive tyhle volatilní struktury bývají předzvěstí toho, že se blížíme k tržnímu vrcholu – minimálně střednědobému. Ty hluboké propady jsou totiž způsobeny nemalými obraty prodejů. Sice se to daří následně vykupovat, ale ono samo o sobě není dobrou zprávou, že se někdo zbavuje velkých objemů.

Jinak dle horních knotů u týdenních svící předpokládám, že kolem 900 korun bude dlouhodobá rezistence. Bohužel nejsou dostupná dlouhodobější data, takže to akorát dedukuji z čerstvého price action. Na indikátoru RSI bychom určitě neměli ignorovat skoro trojnásobnou medvědídivergenci. Může z toho vzejít hodně hluboký propad.

Závěrem

ČEZ se jednoznačně veze na rychlém růstu cen energií. Proto jsou odhady na rok 2022 též velmi pozitivní. Obecně vzato se spíše očekává, že tržní ceny elektřiny a plynu zůstanou na vyšších úrovní. Což jsou rostoucí výnosy a další zisk pro ČEZ.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.