FinexIndexyVýnosy z amerických akcií mohou dosáhnout úrovně, jaké jsme nebyli svědky 20 let!

Výnosy z amerických akcií mohou dosáhnout úrovně, jaké jsme nebyli svědky 20 let!

Býčí trh na Wall Street pokračuje v nezastavitelném růstu díky návratu Donalda Trumpa do Oválné pracovny, ale vysoké valuace a historické ukazatele znepokojují zkušené investory.

Pokud jste si toho nevšimli na americkém akciovém trhu panuje býčí nálada.

Ve druhém roce současného býčího trhu vzrostl nestárnoucí index Dow Jones, referenční index S&P 500 a růstový Nasdaq 100 o 13 %, 23 % a 29 %, přičemž všechny tři indexy dosáhly mnoha rekordních závěrečných maxim.

Rallye na Wall Street však skutečně zařadila vyšší rychlostní stupeň v listopadu po vítězství Donalda Trumpa ve volbách – během prvního funkčního období prezidenta Trumpa vzrostly zmíněné indexy o 57 %, 70 % a 165 %.

Přestože minulý výkon není zárukou budoucích výsledků, vše jasně nasvědčuje tomu, že investoři očekávají zopakování výkonu během Trumpova druhého funkčního období.

Proč má Wall Street radost, že se Donald Trump vrátí do Bílého domu?

Než se pustíme do hlubšího zkoumání, je důležité pochopit dynamiku, která stojí za listopadovou rally amerických indexů.

Pravděpodobně největším katalyzátorem pro akcie je to, že ze stolu zmizely vyhlídky na zvýšení daně z příjmu právnických osob – prezident Trump prohlásil, že by se měla dále snížit.

Konkrétně poukázal na snížení maximální mezní daňové sazby z 21 % – což je již nyní nejnižší úroveň od roku 1939 – na 15 % pro společnosti, které vyrábějí své produkty v USA.

V návaznosti na to by udržení nejvyšší mezní daňové sazby z příjmu právnických osob na 86letém minimu – nebo možná její další snížení – mělo povzbudit mnoho nejvlivnějších amerických veřejně obchodovaných společností k odkupu jejich akcií.

Vývoj hodnoty nejvýznamnějších amerických indexů od prosince roku 2017 do konce roku 2020

Po přijetí Trumpova stěžejního zákona o snižování daní a pracovních míst (TCJA) v prosinci 2017 došlo u společností z indexu S&P 500 k výraznému nárůstu kumulativních odkupů akcií.

Od roku 2011 do roku 2017 dosahovaly společnosti z indexu S&P 500 v průměru zhruba 100 až 150 miliard USD v souhrnných odkupech za čtvrtletí. Poté toto číslo vyskočilo na 200 až 250 miliard USD ve většině čtvrtletí.

Zpětné odkupy akcií zlepšují zisk na akcii (EPS) a činí tak akcie pro investory fundamentálně atraktivnější.

Existuje také přesvědčení, že Trumpova administrativa podpoří deregulaci. Tím, že se přikročí k minimalizaci regulačního dohledu, bude rozvinut červený koberec pro zvýšení aktivity v oblasti fúzí a akvizic.

Dočkáme se historických výnosů akciového trhu?

Během osmi let působení prezidenta Baracka Obamy i během kombinovaného osmiletého působení prezidenta Trumpa a Joea Bidena v Bílém domě dosahoval akciový trh kladných výnosů.

Na základě výše uvedených katalyzátorů očekává Wall Street další zisky, během Trumpova volebního období.

Existuje však pádný důvod se domnívat, že prezident Trump může dohlédnout na první pokles indexů Dow Jones, S&P 500 a Nasdaq 100 od druhého funkčního období George W. Bushe, které skončilo v lednu 2009.

Jinými slovy:

Byli bychom svědky prvních záporných výnosů amerických akciových trhů za prezidentské období po 20 letech.

Potenciál, že akcie v příštích čtyřech letech zamíří dolů, ovšem nemá nic konkrétně společného s politickými návrhy prezidenta Trumpa.

Největší obavou pro Wall Street během Trumpova prezidentství je, že je akciový trh historicky drahý.

Zdroj: multipl.com

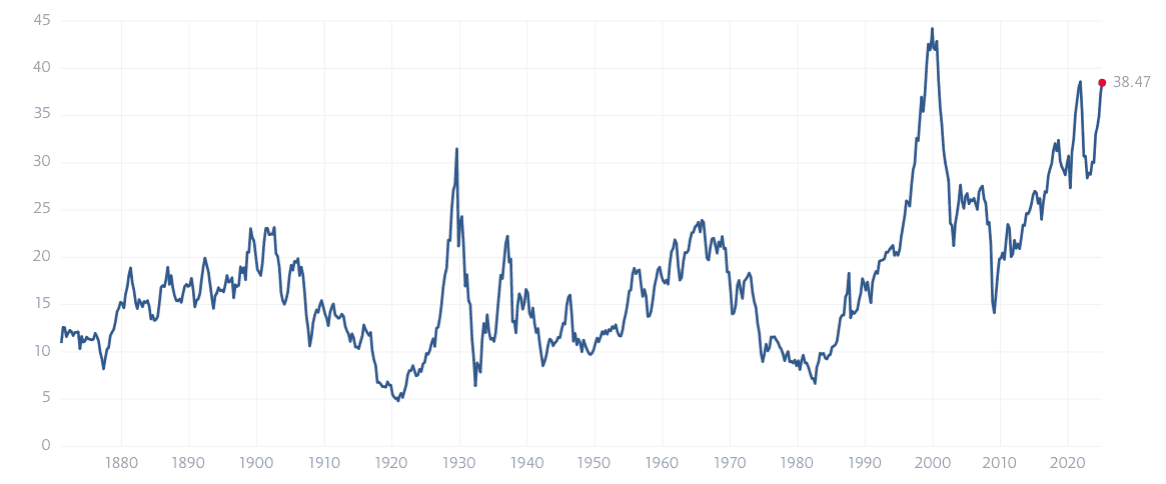

Shillerův poměr ceny k zisku (P/E) indexu S&P 500

Existuje řada způsobů, jak měřit “hodnotu”, Shillerův poměr ceny k zisku (P/E) indexu S&P 500 je ale nejkomplexnější. Shillerův poměr P/E je také běžně známý jako cyklicky očištěný poměr P/E nebo poměr CAPE.

Na rozdíl od tradičního poměru P/E, který se opírá o zisk na akcii za posledních 12 měsíců, aby rozluštil, zda je akcie levná nebo drahá v porovnání s konkurenty nebo širším trhem, Shillerův P/E vychází z průměrného zisku na akcii očištěného o inflaci za předchozích 10 let.

Analýza desetileté historie zisků zajišťuje, že šokové události nemohou zkreslit výpočet.

Aktuálně jeho hodnota překračuje 38 bodů, což je více než dvojnásobek průměrné historické hodnoty 17,20 bodu. Vyšší hodnoty pak CAPE dosáhl pouze v období dotcom bubliny.

Info

Ačkoli Shillerovo P/E není nástrojem pro časování trhu, má bezchybnou historii, kdy nakonec předznamenalo medvědí trhy na Wall Street.

Během 154 let se pouze v šesti případech stalo, že Shillerovo P/E překročilo hodnotu 30 bodů během rally na býčím trhu, a to včetně současného období.

Po předchozích pěti případech ztratily indexy Dow Jones a/nebo S&P 500 nejméně 20 % své hodnoty, ne-li podstatně více.

Historie naznačuje, že existuje reálná šance, že po skončení druhého funkčního období prezidenta Donalda Trumpa skončí indexy Dow Jones, S&P 500 a Nasdaq 100 v červených číslech.

Uvažujete o investování do amerických akcií? Zvážit můžete některého z námi recenzovaných brokerů:

U 66,02 % retailových investorů došlo ke vzniku ztráty.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.