FinexAnalýzyTyto akcie mají potenciál vyletět o stovky procent! Jaká jsou rizika?

Tyto akcie mají potenciál vyletět o stovky procent! Jaká jsou rizika?

Mohou akcie Wizz Air opět stoupat? Tato nízkonákladová letecká společnost by mohla být na pokraji návratu. Je to riskantní hazard, nebo lukrativní příležitost?

Akcie společností, které si procházejí značnými problémy, jsou často velmi levné a skýtají obří potenciál, pokud se firmě podaří problémy vyřešit.

Jednou takovou firmou je i Wizz Air. Jedná se o nízkonákladovou aerolinku, která má ale velké zadlužení a několik desítek uzemněných letadel.

Info

Segment aerolinek je obzvláště velmi konkurenční a také kapitálově náročný, proto v tomto odvětví není neobvyklé, že čas od času i nějaká známá firma zkrachuje.

To jsou pravděpodobné důvody, proč obecně investoři oceňují tento sektor nízkými valuacemi.

Jednou z mála výjimek je taktéž nízkonákladová aerolinka, konkrétně společnost Ryanair, která má unikátní postavení a dokáže navyšovat tržní podíl, proto se obchoduje s určitým prémiem oproti průměru odvětví.

Podle nějakých ukazatelů je Wizz Air až 10krát levnější než zmíněný Ryanair. Co způsobuje tak propastný rozdíl, nachází se zde investiční příležitost?

Vývoj ceny akcií Wizz Air a Ryanair za posledních 5 let

Wizz Air byl relativně prosperující a rychle rostoucí firma, která dokázala mít v nějakých ohledech nižší náklady než král nízkonákladovosti Ryanair.

V roce 2020 ovšem přišla pandemie, což byla rána pro všechny aerolinky, nicméně Wizz zasáhla ještě více.

Wizz už před pandemií, hlavně díky agresivnímu růstu nabral nějaké množství dluhu a právě růstové ambice se ukázaly jako dvousečná zbraň. Wizz měl nasmlouvané další dodávky letadel, jejichž pořízení financoval externím kapitálem.

Během pandemie však nemohl díky extrémně nízké poptávce naplno využít ani ty stávající a ještě musel kvůli uzavřeným smlouvám pořídit další.

Hodně letadel vytvářelovelké náklady (údržba, financování, personál), nicméně zdaleka ne všechna generovala dostatečné tržby.

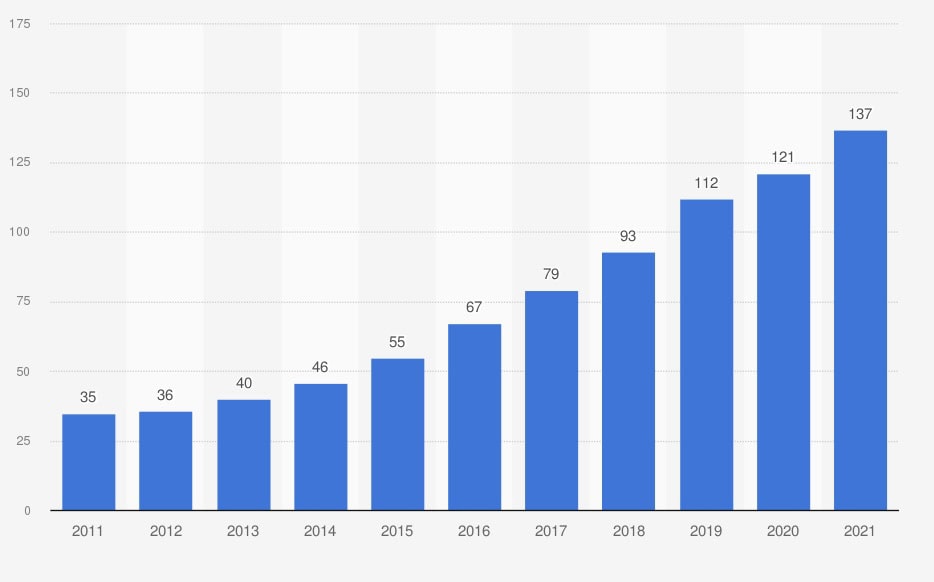

Zdroj: statista.com

Velikost flotily Wizz Air v průběhu let

Firma potřebovala nutně získat kapitál. Sice nevytiskla nové akcie a nenaředila stávající akcionáře, ale nabrala velké množství dluhu.

Po odečtení hotovosti má společnost neuvěřitelných 5 miliard EUR dluhu, přičemž její tržní kapitalizace je zhruba 2 miliardy EUR.

I když po pandemii přišlo rychlé oživení letecké dopravy a mezi roky 2021 až 2023 Wizz dokázal téměř zpětinásobit tržby, další problémy na sebe nenechaly dlouho čekat.

Na konci roku 2023 byla společnost nucena uzemnit zhruba 20 % svojí flotilykvůli problémům s motoryPratt & Whitney a letadla budou pravděpodobně uzemněná až do konce roku 2026.

Info

Pratt & Whitney sice platí Wizz všechny náklady přímo spojené s uzemněním letadel.

Wizz však přichází o možnost generovat pomocí těchto strojů jakýkoli zisk, který společnost nutně potřebuje, aby dokázala splatit dluhy.

Původně i přesto společnost očekávala čistý zisk za rok 2024 mezi 500 až 600 miliony EUR, avšak díky uzemnění letadel si společnost musela pronajmout dočasně jiná letadla, aby splnila všechny naplánované lety.

V posledních měsících je trh s letadly kvůli problémům Boeingu a výrobců motorů velmi napjatý, tudíž Wizz za pronájmy musel zaplatit vyšší ceny, než očekával, což se výrazně zařízlo do zisku.

Předpokládá se, že firma za rok 2024 bude reportovat zisk méně než 400 milionů EUR.

Společnost musí v následujících letech splatit dluh ve výši 2 miliard EUR a má dostupnou hotovost 1,7 miliardy EUR, takže to bude opravdu těsné. Wizz si už nemůže dovolit další problémy.

Naštěstí existují i pozitivní zprávy

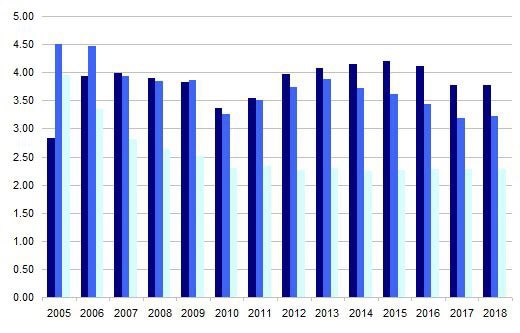

Wizz dosahuje nejnižších nákladů na kilometr letu přepočtený na jedno sedadlo (CASK – cost per available seat kilometre) ze všech aerolinek.

Proto i při nižších tržbách vyjádřených v RASK (revenues per available seat kilometre) může dosáhnout zisku.

Zdroj: centreforaviation.com

Vývoj CASK (světle modrá) a RASK (tmavě modrá) v průběhu let

Jednak má východoevropský personál (společnost sídlí v Maďarsku) a za druhé má výhradně nová letadla, která efektivněji využívají palivo.

Dokonce to vychází o 20 % méně než náklady Ryanairu. Flotila společnosti má vůbec nejmladší průměrný věk stroje ze všech aerolinek kvůli pořízení většiny strojů v minulých letech (V roce 2015 měl Wizz pouze 50 letadel).

Sice je nyní dluh společnosti více než 4krát větší než EBITDA, tento ukazatel však dramaticky poklesne, pokud se společnosti podaří přežít několik následujících měsíců.

Společnost aktuálně musí platit více než 100 milionů EUR ročně za pronájem náhradních letadel. Navíc to jsou kvalitou horší letadla než ty, která má aktuálně, takže mají i vyšší provozní náklady.

Jen z tohoto důvodu by měl čistý zisk vyrůst minimálně o 150 milionů EUR po roce 2026, až budou všechna letadla v provozu.

Šance, že se společnosti podaří přežít zhruba potřebné 2 roky, je docela velká.

Přeci jen má ještě přes 1,5 miliardy EUR v hotovosti a také velká část dluhu jsou leasingy letadel, jejichž splátky jsou rozložené do více než 10 let.

Jestliže vše půjde dobře, společnost po roce 2026 plánuje pokračovat v růstu 20 % ročně a rozšířit flotilu na zhruba 500 letadel do roku 2030, což není nesplnitelné.

TIP

Společnost bude již moct maximálně využít svoje konkurenční výhody a dosáhnout vyšší ziskovosti.

Disponuje nejkvalitnější flotilou letadel s nejnižšími náklady na provoz a také má velmi nízké personální náklady.

Ocenění, výhled a pár slov na závěr

Akcie Wizz Air se aktuálně obchodují zhruba za P/E 3 až 4, pokud bychom vynechali náklady vzniklé nuceným pronájmy letadel. Na druhou stranu při přičtení dluhu (bez leasingu) k tržní kapitalizaci to vychází zhruba 5.

Dle analytiků má společnost v roce 2025 růst na tržbách zhruba o 5 %, ale v roce 2026 by se už mohla vrátit k cílovému růstu 20 %.

V roce 2027 by společnost při překonání problémů mohla dosáhnout zisku 5 až 8 EUR na akcii, což by při P/E 10 znamenalo cenu na akcii zhruba 60 EUR, respektive zhruba 4násobek současné ceny.

Před Covidem společnost dosahovala hodnot EBIT na letadlo i kolem 5 milionů EUR, výrazně více než nyní. Pokud by se společnost k tomu dokázala v roce 2030 při počtu 500 letadel vrátit, celkový EBIT by byl 2,5 miliardy EUR.

Když počítáme, že by už společnost splatila většinu dluhu, tak by cena akcií za 5 až 8 let mohla dosáhnout i 10násobku současných hodnot.

Tento odhad vychází primárně z toho, že za několik let bude mít Wizz stejně velkou flotilu jako Ryanair, ale v současnosti má konkurent více než 10násobnou tržní kapitalizaci.

Toto je ovšem velmi optimistický scénář a je pravděpodobnější, že společnost dosáhne cílového počtu letadel a tedy i zmíněného zisku nejdříve až v roce 2032.

Varování

Navíc se v posledních měsících a letech pořád vynořovaly nové a nové problémy, takže není vůbec vyloučené, že tento trend může přetrvat.

Návrat k normálu se může z různých důvodů natáhnout i bez dalších problémů.

Akcie jsou velmi zajímavou investiční příležitostí, jestliže se naplní alespoň trochu optimistický scénář, nicméně další komplikace by mohly být takovým hřebíčkem do rakve této společnosti.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Analytik na volné noze a investor. Vždycky se zajímal o široké spektrum oborů. Baví ho získávat nové znalosti, snaží se pochopit a analyzovat fungování světa kolem něj, což ho zavedlo na střední škole až do světa investování.

Věnuje se analyzovaní společností z různých odvětví z celého světa, které mají zajímavý příběh a jsou často opomíjeny.

Rád čte různé knihy a články o investování, geopolitice či historii a snaží se v nich najít inspiraci pro svoje investiční teze. Největším vzorem mu je Peter Lynch, se kterým sdílí myšlenku, že nejdůležitější pro investovaní nejsou geniální znalosti matematiky, nýbrž selský rozum, logika, psychika a trpělivost.

Kromě studia ekonomie a financí se ještě stará o akciové portfolio v menší rodinné firmě.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.