FinexAnalýzyTyto akcie mají potenciál být nejzajímavější sázkou příští dekády!

Tyto akcie mají potenciál být nejzajímavější sázkou příští dekády!

Dánský farmaceutický gigant Novo Nordisk ovládá trh s léky na obezitu. Jeho produkty jako Ozempic a Wegovy mu zajišťují miliardové příjmy – a investorům stabilní růst.

Novo Nordisk je dánská farmaceutická skupina zaměřená hlavně na léčbu diabetu a obezity.

Většinu tržeb tvoří léky ze skupiny GLP-1 (glucagon-like peptide-1, glukagonu podobný peptid 1) jako Ozempic, Wegovy a Rybelsus, doplněné o klasické inzuliny a menší divizi léků na vzácná onemocnění.

Tyto přípravky se užívají dlouhodobě, takže byznys připomíná předplatné – dokud fungují a lékaři je předepisují, peníze plynou.

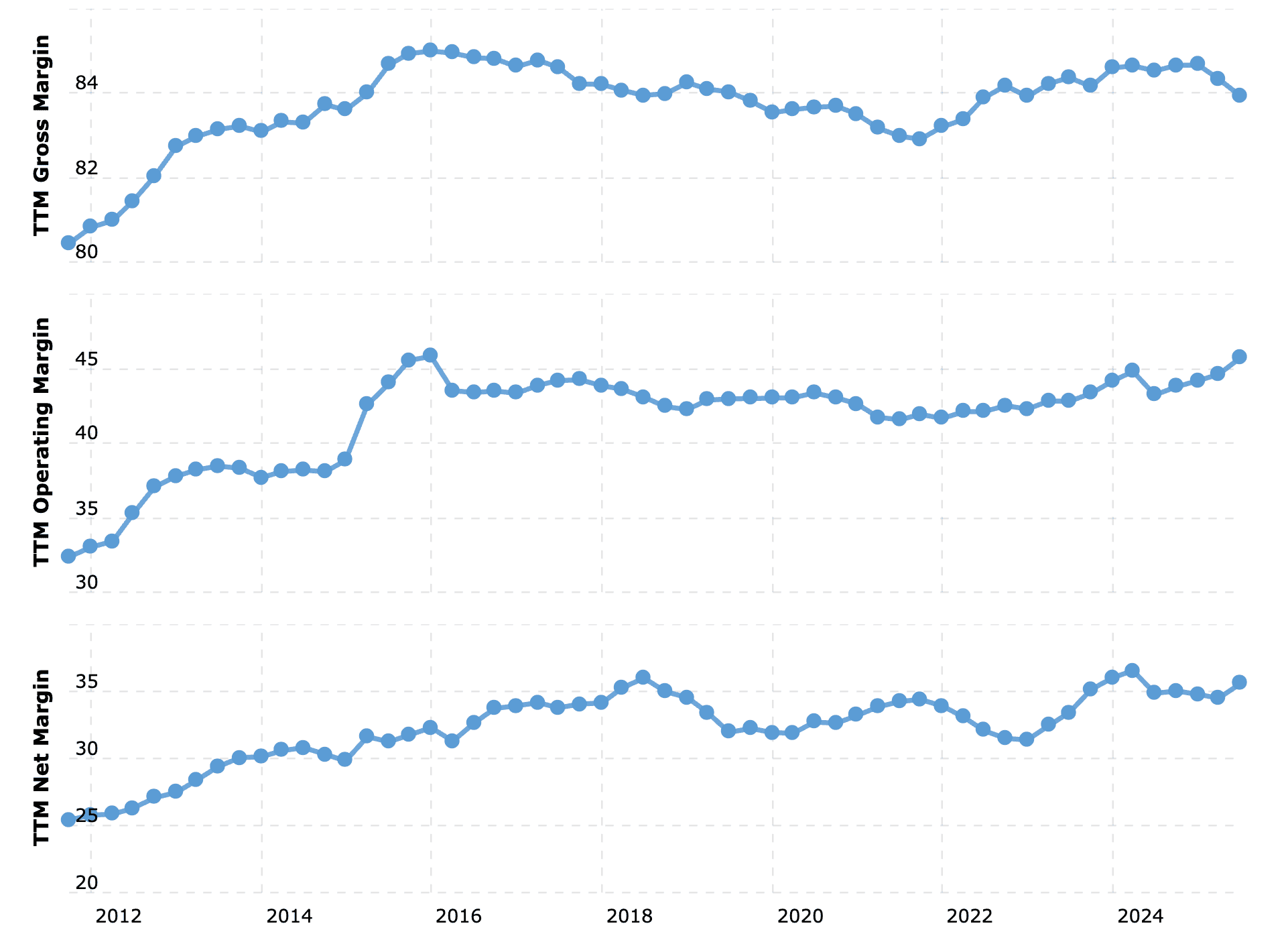

Za prvních devět měsíců roku 2025 vzrostly tržby zhruba o 15 % a provozní zisk o 10 %, přičemž tahounem je obezitologická léčba – Wegovy rostl meziročně o desítky procent.

Divize Diabetes & Obesity care tvoří drtivou většinu byznysu, zatímco klasické inzuliny stagnují či mírně klesají, takže model je velmi ziskový, ale čím dál víc závislý na jednom segmentu.

Zaprvé jde o desítky let know-how v oblasti metabolických onemocněnía špičkové R&D (research and development, výzkum a vývoj), které firmě umožnily být jedním ze dvou globálních lídrů v GLP-1 terapii.

Zadruhé má firma rozsáhlé a dále rozšiřované výrobní kapacity, protože poptávka po léčbě obezity dlouhodobě převyšuje nabídku.

Třetím pilířem je klinická a datová báze: Wegovy má schválenou indikaci pro snížení kardiovaskulárního rizika u pacientů s obezitou, což lékařům dává další důvod jej předepisovat.

V kombinaci s hrubou marží přes 80 % a dvouciferným růstem tržeb má firma parametry “prémiového” byznysu – z pohledu investora jde o zavedenou “továrnu na léčbu obezity” v oboru, kde počet klientů stále roste.

Největší slabinou je vysoká závislost na několika málo produktech – hlavně Ozempic a Wegovy.

Jakmile by se objevily bezpečnostní problémy, nová generace konkurence nebo tvrdší regulace, dopad na výsledky by byl výrazný – už nyní firma čelí zpomalování růstu u některých GLP-1 přípravků a musela snížit výhled na rok 2025 i kvůli omezením kapacity.

Dalším rizikem je politický tlak na ceny léků, což ukazuje dohoda Bílého domu s Novo Nordisk a Eli Lilly na výrazném zlevnění obezitologických injekcí pro pacienty ve Spojených státech amerických (USA).

Investor by měl počítat s výraznější volatilitou ceny akcie – “jízdou na horské dráze” podle zpráv z klinických studií, regulace a politiky.

Dividenda: malý bonus k růstu

Novo Nordisk vyplácí dividendu s výnosem okolo 3,5 % ročně a výplatním poměrem kolem 35 % čistého zisku.

Dividenda roste tempem zhruba 5 % ročně a díky silné ziskovosti i mírnému výplatnímu poměru je dobře udržitelná.

Výhled na příštích 10 let

Trh GLP-1 léků na obezitu a diabetes by v příští dekádě mohl přesáhnout 100 miliard dolarů ročně, přičemž hlavními hráči zůstanou Novo Nordisk a Eli Lilly.

Novo Nordisk investuje miliardy do rozšíření výroby, nových generací GLP-1 (včetně perorálních přípravků) a rozšiřování indikací – například na kardiovaskulární a renální (ledvinná) onemocnění.

Růst tržeb se pravděpodobně postupně zpomalí, ale i tak může dlouhodobě převyšovat průměr velkých farmaceutických firem. Pokud boom GLP-1 neskončí předčasně, současné ocenění nechává prostor pro slušnou dlouhodobou návratnost.

Konkurent: existuje “levnější a lepší” alternativa?

Nejbližším přímým konkurentem Novo Nordisk je americká Eli Lilly, která stojí za přípravky Mounjaro a Zepbound a v roce 2025 vykazuje ještě rychlejší růst tržeb než Novo Nordisk.

Z pohledu fundamentu je ale problém v ocenění – Lilly se obchoduje za P/E kolem 45–50 a forward P/E přes 30, s dividendovým výnosem zhruba 0,6 %.

Jinak řečeno, za “každý dolar zisku” platíte u Lilly zhruba dvakrát až třikrát víc než u Novo Nordisk.

Ukazatel

Novo Nordisk

Eli Lilly

P/E

~14

~45–50

Forward P/E

~13

>30

Dividendový výnos

~1,1–1,2 %

~0,6 %

Růst tržeb (poslední rok)

~15–20 %

~45–50 %

V rámci čistě GLP-1/obezitologického segmentu dnes neexistuje přímý konkurent, který by byl zároveň fundamentálně levný a nabízel zřetelně lepší poměr rizika a výnosu než Novo Nordisk.

Jiní velcí hráči ve zdravotnictví – například Bristol Myers Squibb – mohou být levněji ocenění a nabízet vyšší dividendy, ale nejsou to přímí soupeři v obezitologii.

Vývoj ceny akcií Novo Nordisk, Eli Lilly a Bristol Myers Squibb za poslední roky

Pro drobného investora tak dnes Novo Nordisk představuje kombinaci silného byznysu v rostoucím segmentu a relativně umírněného ocenění.

Není to zaručený “lístek na rychlé zbohatnutí”, ale spíše kvalitní růstová akcie, kterou má smysl držet dlouhodobě, pokud věříte, že se epidemie obezity a diabetu bude dál léčit moderními GLP-1 léky a že firma dokáže udržet svůj náskok.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.