FinexAnalýzySpadl už tento gigant na dno? Jeho akcie se obchodují s 80% slevou!

Spadl už tento gigant na dno? Jeho akcie se obchodují s 80% slevou!

Akcie Bayer se propadly o více než 80 % z historických maxim. Gigant bojuje s dluhy a soudy, ale nový management slibuje obrat. Jde o past, nebo o šanci desetiletí?

Když se kdysi nejhodnotnější firma Německa propadne o více než80 % od maxima, zbystří i opatrní investoři.

Řeč je o Bayeru, konglomerátu s byznysem ve farmacii, zemědělství i spotřebním zdraví. Pád akcií od roku 2015 na více než dvacetiletá minima vytvořil “slevu”, která svádí k otázce: je to past, nebo životní šance?

Uvažujete o investování do akcií Bayer? Vyzkoušejte brokera XTB!

Ačkoli řadu případů Bayer vyhrál či urovnal, právní nejistota trvá a verdikty se mohou na odvolání měnit, ale i potvrzovat. Nedávné případy ukazují, že riziko hrazení enormních částek na odškodném stále existuje.

Firma průběžně reportuje postup: aktuálně označuje za vyřešené či neoprávněné přes 130 tisíc z asi 192 tisíc nároků. Žaloby ale nezmizely a management avizuje tvrdou procesní obranu a selektivní urovnání tam, kde to dává smysl.

Druhou proměnnou je rozvaha. Čistý dluh a tlak na rating přiměl vedení sáhnout k nepopulárnímu kroku: dividendabyla na tři roky snížena na zákonné minimum (0,11 € na akcii) s cílem agresivně redukovat zadlužení.

Společnost si nechala i schválit možnost navýšit kapitál, kdyby se podmínky na dluhových trzích zhoršily. To je sice “hořká pilulka”, ale z pohledu dlouhodobé hodnoty rozumná volba.

Nový CEO Bill Anderson prosazuje štíhlejší řízení a “radikální zjednodušení”. Plány okamžitého rozdělení firmy zmrazil na několik let, priorita je stabilizovat finance a právní rizika.

Zároveň však dál zvažuje strukturální kroky (např. případné oddělení Consumer Health). 2025 označil za “přelomový rok”, kdy se má ukázat, zda se růstový motor znovu chytne.

Na straně růstu se však děje víc, než by se na první pohled zdálo.

Nubeqa (léčba rakoviny prostaty) a Kerendia (léčba chronického onemocnění ledvin u diabetiků) patří k novým tahounům a společně míří k prodejům přes 2,5 mld. € – firma avizovala, že se u farmaceutické divize může držet horní hranice výhledu.

Tedy: starší hvězdy jako Xarelto slábnou, ale nová generace přípravků zabírá.

V zemědělství (Crop Science) je cyklus slabší, ale dlouhodobé fundamenty – populace, výnosy půdy, klimatické tlaky – stojí na straně poptávky po semenech a ochraně rostlin.

Pokud inflace nákladů poleví a normalizuje se cenotvorba, marže se mohou zlepšovat. Krátkodobě ale zůstává byznys citlivý na ceny komodit a počasí, což si investor musí přiznat bez iluzí.

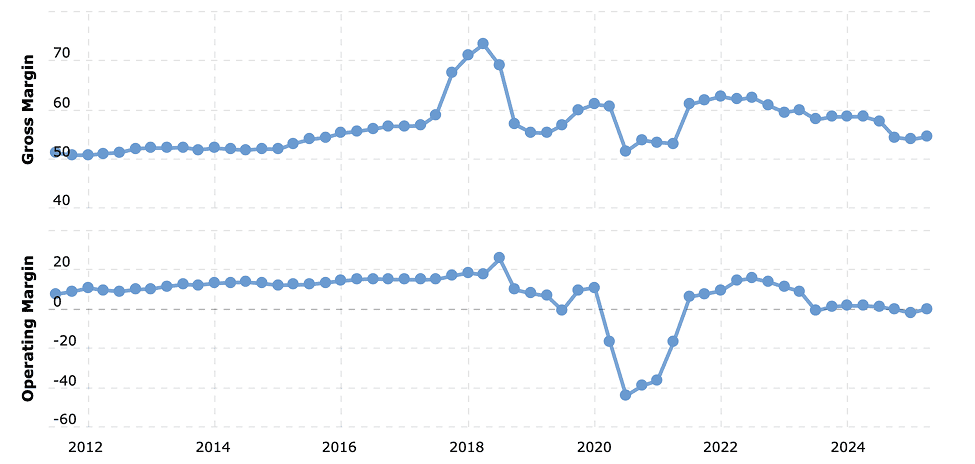

Zdroj: macrotrends.net

Dlouhodobý vývoj hrubé a provozní marže společnosti Bayer

Jak uvažovat o valuaci: slevy bývají z důvodu

80% sleva je lákavá, ale valuacenení jen o propadu od vrcholu. Podstatné je, co kupujete dnes: mix byznysů, dluh, soudní rizika a tempo růstu léků ve vývoji. Na co byste si měli dát pozor?

P/E (poměr ceny k zisku) může být u firem z cyklických odvětví nebo těch, které čelí soudním sporům, zavádějící – zisky se v následujících letech mohou výrazně měnit.

EV/EBITDA (hodnota podniku vůči provoznímu zisku před úroky, daněmi a odpisy) lépe ukazuje, jak je firma zadlužená a jak silný má provozní výkon.

FCF (volné peněžní toky) napoví, jak rychle může podnik splácet dluhy a vrátit se k vyplácení běžné dividendy.

Pokud nová léčiva porostou a soudní účty se udrží v mantinelech, může se FCFodemknout rychleji, než dnes trh věří. Naopak série prohraných velkých sporů by veškerou “slevu” snadno rozfoukala.

Pro koho (ne)jsou akcie Bayer a jak k nim přistoupit

Bayer představuje speciální situaci – koktejl restrukturalizace, soudních rizik a raného obratu ve farmacii.

Není to “bezpečný přístav” pro konzervativního dividendového investora, protože výplata je symbolická a prioritou je rozvaha.

Pro investora, který akceptuje vyšší volatilitu akcií výměnou za potenciál návratu k férové valuaci, dává smysl uvažovat o postupném vstupu.

Jak by mohl vypadat praktický postup pro investora?

Trpělivé dávkování (DCA – průměrování nákupní ceny): rozložit nákup do více měsíců kvůli soudním milníkům.

Sledovat milníky: velké verdikty, tempo urovnání sporů, vývoj prodejů Nubeqa/Kerendia, rozhodnutí o případném oddělení částí skupiny a signály o dluhu či navýšení kapitálu.

Představte si situaci ve společnosti jako renovaci historického domu v centru Prahy – kupní cena je po havárii střechy nízko, ale finální účet závisí na tom, kolik skrytých vad se ještě objeví a jak rychle je zvládnete opravit.

Pokud rekonstrukce půjde podle plánu, konečná hodnota nemovitosti může příjemně překvapit – pokud ne, levný nákup se snadno prodraží.

Bayer dnes nabízí asymetrickou sázku: na jedné straně silná aktiva (farmacie s růstovými léky, globální agroplatforma), na druhé straně právní a dluhové riziko, které trh oceňuje velmi pesimisticky.

Management škrtá, splácí a staví na nových přípravcích, ale skutečnýre-rating (přecenění akcie směrem k vyššímu ocenění) přinese až kombinace hmatatelných vítězství u soudů, viditelného poklesu čistého dluhu a potvrzeného růstu Nubeqa/Kerendia.

Pro trpělivé investory s vyšší tolerancí rizika může jít o zajímavou pozici. Pro ostatní je rozumné počkat na jasnější signály obratu.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.