FinexAkcieLuxusní ikona v bídné situaci: tato akcie vykazuje katastrofální čísla!

Luxusní ikona v bídné situaci: tato akcie vykazuje katastrofální čísla!

Porsche se letos dostalo do nejhorší ziskové formy za poslední roky. Marže spadla téměř na nulu a investoři řeší, jestli má smysl drahé ocenění firmy, která hledá cestu zpět k vyšším ziskům.

Porsche AG vyrábí sportovní a luxusní vozy 911, Cayenne, Macan, Panamera a velká SUV a k tomu nabízí financování, servis a příslušenství – tedy dlouhodobý vztah se zákazníkem, nejenom jednorázový prodej.

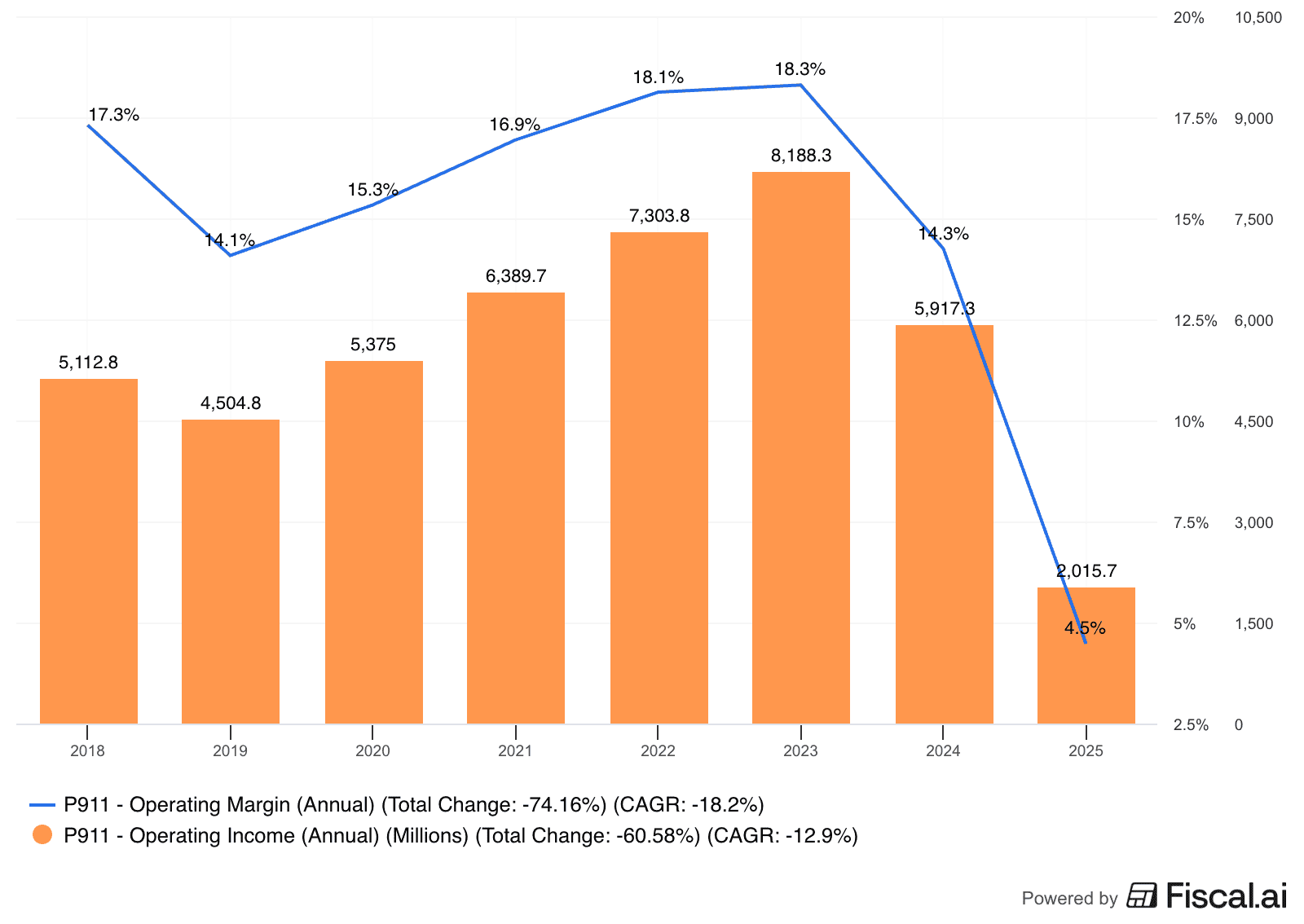

V “normálních” letech měl tento model skvělé marže: v roce 2024 se provozní marže pohybovala kolem 14 %.

V roce 2025 ale firma prudce zpomalila: za první tři čtvrtletí utržila 26,9 mld. EUR, ale provozní zisk (EBIT) činil jen 40 mil. EUR, a provozní marže tak spadla na 0,2 %. Důvodem jsou nákladné chyby v elektrifikaci, slabší Čína a americká cla.

Management proto v září 2025 otočil strategii: rozšíří nabídku modelů se spalovacím motorem a plug-in hybridů (PHEV) včetně velkého SUV nad Cayenne a prodlouží život současných spalovacích Panamer a Cayennů hluboko do 30. let.

Zákazníci Porsche zkrátka chtějí silné spalovací vozy a PHEV, ale firma zároveň musí dál investovat do EV (elektromobil), aby v horizontu deseti let neuvízla technologicky v minulosti.

Na burze se Porsche (ticker P911) obchoduje s ukazatelem P/E kolem 43 bodů, tedy vysoko nad průměrem auto-průmyslu.

Trh tak už dnes počítá s rychlým návratem ke dvouciferným maržím, i když aktuální ziskovost je téměř nulová.

Investor tak u akcií Porsche platí prémii za příslib budoucího obratu, ne za současná čísla.

Za rok 2024 vyplatila firma dividendu 2,30 EUR na kmenovou akcii a 2,31 EUR na preferenční, celkem 2,1 mld. EUR.

Historicky se výplatní poměr pohyboval okolo 50–60 % zisku, ale za poslední rok vychází podle dat téměř 100 %, tedy cash flow dividendu jen těžko pokryje.

Management avizuje, že rámcová politika výplatního poměru nad 50 % zisku zůstává, ale dividenda za rok 2025 bude nižší než loni. Krátkodobě tedy dividendu nelze brát jako “jistotu”, i když dividendový výnos kolem 5 % vypadá na první pohled atraktivně.

Brand Porsche je jedno z největších aktiv firmy. V americké studii loajality J.D. Power z letošního roku dosahuje značka 58,2% míry návratu zákazníků a už čtvrtý rok po sobě je číslo jedna mezi prémiovými značkami.

To je vzácné i v rámci luxusního segmentu – připomíná to vztah zákazníků ke značkám typu Rolex, kde emoce a status hrají stejně velkou roli jako technické parametry.

Dlouhodobý “edge” stojí na vysokých průměrných cenách, síti dealerů, know-how ve sportovních vozech a na personalizaci s vysokými maržemi.

Značka kombinuje výkon a každodenní použitelnost, což ji odlišuje od čistých supersportů.

Pozitivní je i příchod nového CEO Michaela Leiterse od počátku roku 2026 – kombinuje zkušenosti z Porsche, Ferrari a McLarenu a má za úkol soustředit se pouze na tuto značku, zatímco Oliver Blume, dosluhující CEO, zůstane jen ve vedení Volkswagenu.

Na straně slabin stojí nízká ziskovost, vysoké investice a citlivost na cla a Čínu. Porsche očekává v roce 2025 zátěž amerických cel kolem 0,7 mld. EUR a reaguje zdražením v USA.

Čínský trh ochladl natolik, že firma snižuje do roku 2027 plánovaný počet dealerů zhruba ze 150 na 80, aby zvýšila efektivitu a chránila marže.

Zdroj: fiscal.ai

Provozní zisk a provozní marže porsche

Výhled pro rok 2025 počítá jen s mírně kladnou až 2% provozní marží, hluboko pod historií. V kombinaci s vysokým P/E tak investor platí prémiovou cenu za firmu s maržemi společnosti v restrukturalizaci.

Přidejme cykličnost poptávky po prémiových autech, nástup čínské konkurence v EV a regulatorní tlak a dostáváme příběh s výrazným exekučním rizikem.

Výhled na 10 let a srovnání s BMW

Střednědobý plán Porsche je jasný: znovu se dostat ke dvouciferným maržím tím, že firma dočasně více vydělá na spalovacích a PHEV modelech a postupněji investuje do EV, místo aby tlačila elektrické projekty za každou cenu.

Síla značky a loajální klientela dávají Porsche výhodu oproti masovým značkám – zákazník nesrovnává jen parametry auta, ale i image. Pokud se obrat podaří, zisk na akcii může znovu růst a dnešní ocenění nemusí působit přehnaně.

Pro investora ale existuje v Evropě prémiový hráč, který dnes vypadá jako levnější sázka: BMW AG.

BMW se obchoduje za necelý 8násobek ročního zisku s dividendovým výnosem kolem 5 % a cílovou marží automobilového segmentu 5–7 % pro rok 2025. Za každé euro zisku tak platíte u BMW přibližně třetinu toho, co u Porsche.

Ukazatel

Porsche AG

BMW AG

P/E (poměr ceny akcie k zisku na akcii)

~43

~8

Dividendový výnos

~5 %

~5 %

Provozní marže 2025 (odhad)

0–2 %

5–7 %

Pozice značky

ultra-luxusní sportovní a SUV

prémiové, více “mainstream”

Pokud hledáte dlouhodobé zhodnocení v autoprůmyslu, Porsche dnes představuje sázku na náročný obrat – skvělá značka, ale vysoká očekávání jsou už v ceně.

BMW nabízí nižší ocenění, solidní dividendu a stabilnější ziskovost, takže z hlediska fundamentů působí jako racionálnější volba pro retailového investora, který nechce spoléhat jen na to, že Porsche bezchybně zvládne svůj bolestivý “turnaround”.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.