Historie se opakuje v cyklech. Tak jak můžeme pozorovat základní cyklus v životě člověka (narození, dětství, dospívání, dospělost, stáří a umírání), tak můžeme rozeznávat tyto cykly v ekonomice. V podstatě každá firma prochází stejným cyklem jen s tím rozdílem, že u někoho jednotlivé fáze můžou trvat desetiletí a u některých firem pouze několik měsíců.

Společnost The CAIA Association sdružuje přes investory a ekonomy, kteří se zabývají výzkumem a předáváním znalostí v alternativních investicích, do tzv. finančních aktiv, které nezapadají do běžných kategorií. Příkladem alternativních investic je soukromý nebo rizikový kapitál, hedgeové fondy, nemovitosti, komodity a hmotný majetek. CAIA vydala svůj report, ve kterém se zamýšlí, jak sestavit dobré portfolio pro budoucnost.

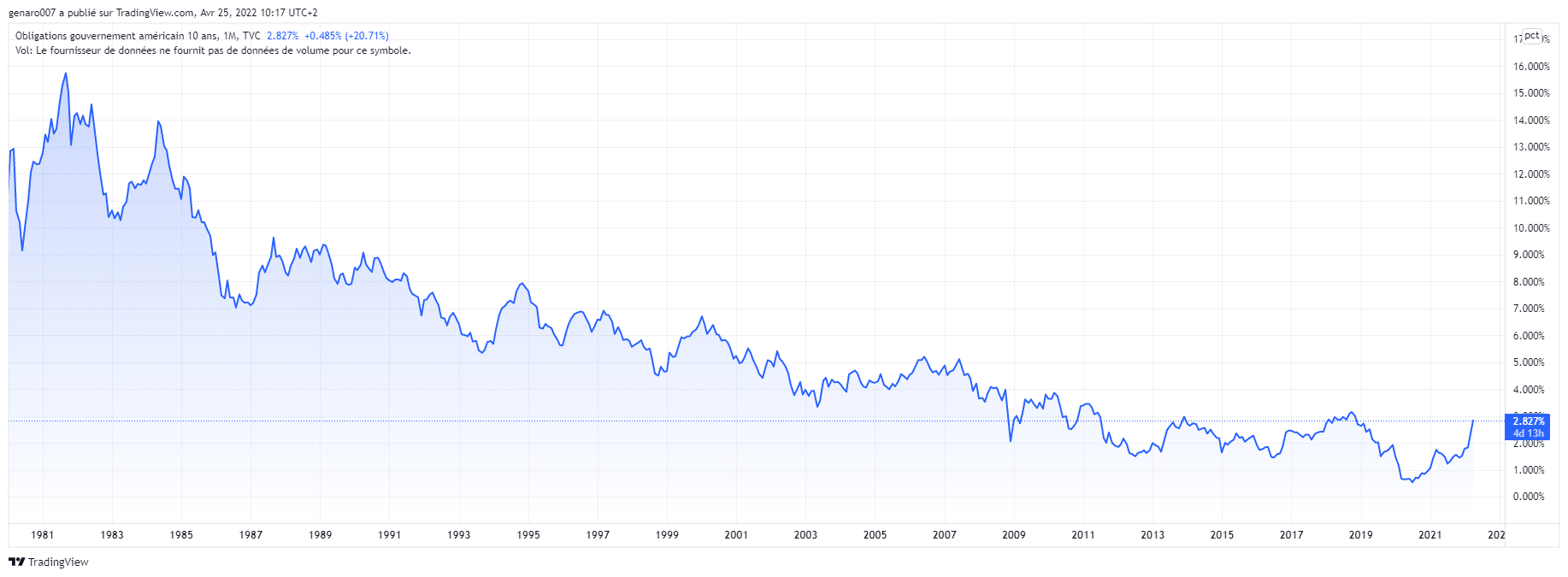

Konec supercyklu

První nosnou myšlenkou reportu je právě konstatování, že se nacházíme na konci supercyklu ohledně dluhopisů. V osmdesátých letech výnosy na desetiletých amerických nebo britských dluhopisech dosahovaly okolo 12 %. Následně výnosy z dluhopisů klesaly na polovinu. Ještě v devadesátých letech si stačilo koupit státní dluhopis vyspělé země a investor si zajistil pohodlný pasivní příjem, který porazil inflaci.

To byl důvod, proč se dlouhou dobu uctívala při konstrukci portfolia mantra pravidla 60 na 40. 60 % portfolia se investovalo do akcií, které mohly výrazně zhodnotit kapitál, a 40 % šlo do dluhopisu na jistotu.

Zdroj: tradingview.com

Vývoj americké desetiletých dluhopisů od roku 1980

Tato strategie je podle CAIA zastaralá a nepřipravená na budoucnost.Inflace se probudila po 40 letech hibernace, státní dluhopisy jsou pořád na velmi nízkých hodnotách. Dosáhnout zhodnocení skrze dluhopisy nebude tak lehké jako v minulosti.

To mimochodem potvrdil i na výročním zasedání fondu Hathaway Berkshire jeho viceprezident Charlie Munger, který mluvil o tom, že generace Z nezbohatne tak lehce jako její předchůdci. Jedním z důvodů je právě složitost při investování. Už nebude stačit pasivní přístup a technika buy and hold. Abychom propluli současnými rozbouřenými vodami investování, budou mít investoři aktivnější přistup k spravování než doposud.

CAIA jde ještě dál v analýze problému pro budoucí investování a představuje pět bodů, které by měl investor vzít v potaz.

1. Širší diverzifikace portfolia

Problém diverzifikace portfolia je jeden ze základních při investování. Přístup k diverzifikaci často odlišuje právě aktivní a pasivní investory. Pasivní investoři často nakupují jeden druh akcií, který pak drží dlouho. V podstatě se do své akcie zamilují a při poklesech většinou dokupují.

Nevýhodou tohoto přístupu je, že je velmi riskantní. Pokud naše firma, ve které držíme celý náš kapitál, zkrachuje anebo se dostane do potíží, tak riskujeme, že přijdeme o všechno anebo o značnou část našeho kapitálu.

První ochranou před tímto rizikem se v poslední době staly nákupy ETF, které umožní místo jedné akcie koupit celý balík různých firem, a tím minimalizovat riziko krachu jedné firmy. Jenomže ani ETF nás neochrání před možnými riziky. Většina lidi, kteří kupují ETF, většinou ani přesně neví, co se v daném ETF nachází. Hlavně nestuduje korelaci rizik a provázanost sektorů. Obliba ETF v posledních době je hlavně způsobena všeobecnou růstovou tendencí. S tou je však konec. Už všechny akcie neporostou do nebe.

Dobrým příkladem pro nás může být současná energetická krize. Akcie těžařů ropy dnes rostou výrazným tempem, avšak firmy, které se budou vyrovnávat s vysokými cenami pohonných hmot, jako letecké společnosti, čeká minimálně období stagnace. Jejich akcie neporostou anebo budou klesat.

Koupit si stagnující akcii znamená risk, že budeme muset držet tuto akcii po dlouhý čas, než ji budeme moci prodat se ziskem. Tato strategie je zvlášť nebezpečná v době vysoké inflace, protože pokud bude roční inflace 10 %, tak si jen málokdo bude moc dovolit držet stagnující akcii tři, pět nebo i více let.

CAIA tedy doporučuje, abychom při nákupu akcií sledovali indikátor Beta, který nám umožní ohodnotit riziko nákupu této akcie v časech zvýšené volatility. Dobrá strategie diverzifikace nás vede k nákupu odolných akcií, které se však vzájemně neovlivňují. Cíl je tedy vytvořit portfolio z různých finančních aktiv, která jsou odolná v době volatility, ale která se vzájemně neovlivňují. Abychom taková aktiva našli, musíme přemýšlet o diverzifikaci v několika rovinách, jako jsou sektory podnikaní, zeměpisná lokace, cíl podnikání, různé druhy finančních aktiv.

2. Méně likvidní portfolia

První a druhý bod spolu přímo souvisí. Investor se nemusí dívat po tradičních nástrojích, jako jsou akcie anebo dluhopisy, ale může se rozhodnout investovat peníze do konkrétních projektů, které jsou často malé, ale za to mají konkrétní okruh jejich podnikání.

Například investor se na místo dalších investic do kapitálových trhů rozhodne si koupit podíl ve své oblíbené hospůdce. To může být dobrá investice, protože kapitálové trhy jsou manipulované, stojí na vratkých nohou. Navíc investor vytvoří velmi dobrou diverzifikaci. Například pád cen technologických akcií na americké burze, bude mít jen velmi malý anebo žádný dopad na provoz hospůdky v Čechách. Samozřejmě nevýhodou této investice je, že je mnohem méně likvidní než nákup finančních aktiv. Akcie jsme schopni prodat v řádu sekund. Prodej podílu v hospůdce v severních Čechách může zabrat několik měsíců nebo let.

Tento trend budou sledovat i správci portfolií, kteří se budou snažit diverzifikovat právě investicemi do konkrétních projektů mimo světové trhy. Odolnost těchto investic je právě vyvážena ztrátou okamžité likvidity. Tato cesta je zajímavá pro lidi, kteří mají znalosti z nějaké konkrétní oblasti lidských činností. Právě tato znalost jim umožní najít společnosti, které mají potenciál, a investovat do nich. Pro některé investory však může být problém vstupní kapitál těchto investic, protože koupit podíl ve firmě je dražší než si koupit pár akcií na burze.

3. Odměňování správců investic

Tento bod je spíše pro klienty využívající služeb správce investic. Samozřejmě systém odměňování by měl být co nejvíc průhledný a motivačně dobře nastavený tak, aby správce nutil se neustále zlepšovat a pracovat na sobě. Je zcela pravděpodobné, že zákazníci budou čím dál více náročnější a budou dohlížet na kroky správců portfolia. To je jen dobře, protože i správcové portfolia mohou být ve střetu zájmů.

Pro aktivního investora tento bod znamená především nastavení metodiky ohodnocení své vlastní práce. Jaké jsou moje cíle a mety při spravování portfolia? Jaké zhodnocení od svých investic očekávám?

4. ESG kritéria

Faktor ESG bude čím dál víc ovlivňovat investování na burze. Nejde jen o to, jak se společnosti staví k ekologickým otázkám a jak jejich činnost zatěžuje životní prostředí. ESG není jen o ekologii, ale i o společenských otázkách a o stylu řízení firmy. Hodnocení ESG bude čím dál víc důležité pro investory. Málokdo si ho v budoucnu bude moc dovolit ignorovat. Investor bude muset kromě fundamentální a technické analýzy přidat i parametr ESG. Otázka udržitelnosti se stane velmi důležitou.

Nechme stranou debatu, jestli ESG kritéria jsou užitečná či nikoliv anebo jestli jde o nástroj ideologie, který vytváří tlak na investory. ESG ukazuje na problém sociálního risku investice. Co tím myslím? Pokud společnost jako celek se rozhodne, že něco není eticky přípustné, tak to bude mít vliv a dopad na cenu akcií, a to bez toho, co si o dané otázce myslím já anebo mé okolí. Podobný druh problému můžeme nyní vidět v Rusku. Budou firmy, které řeknou, že se z Ruska nestáhnou, protože jsou na příjmech z Ruska závislé. Toto rozhodnutí bude silně penalizovat cenu akcií této firmy. ESG a politická situace představuje velký zdroj rizik. Dlouhodobý investor by měl přijmout tuto problematiku jako novou možnost diverzifikace svého portfolia.

5. Inovace při investování

S příchodem těžkých časů investoři budou muset být čím dál víc kreativní a inovativní, co se týče metod a investičních strategií. Investor bude muset využít všechny své schopnosti při investování. Investování tak dnes není jen o znalosti čísel, ekonomických grafů a ukazatelů, ale o schopnosti uchopit kontext doby v širších souvislostech.

Manažer portfolia většího fondu dnes většinou nepracuje sám, ale v týmu. Takže k burzovním znalostem musí přibrat základy řízení a psychologii. Manažer tak musí aplikovat nové metody řízení, aby byl před svojí konkurencí. Dobrých výsledků na burze dosáhne díky dobré organizaci.

Tento poslední bod dokonale souzní s pohledem legendárního investora Raye Dalia. Ten vnímá nákupy a prodeje na burze jako výsledky rozhodování. Na proces rozhodování se můžeme podívat víc obecně. V každém našem rozhodování jsou důležité principy, tzn. vzorce a mechanismy, podle kterých se skoro automaticky rozhodujeme. Tyto vzorce chování musí investor zkoumat, vyhodnocovat a zlepšovat. Investování je tak především práce na sobě samých.

Závěr: Konec lehkých strategií

Asociace CAIA není jediná, která si uvědomuje, že problematika investování se stává velmi náročnou disciplínou. Můžeme říct, že investování bude jednou z nejdůležitějších dovedností pro příštích deset let. Díky vysoké inflaci nepůjde jen o to, jak peníze vydělat. Ale stejně tak důležité bude, jak vyřešit problém uchování hodnoty peněz. Schopnost vytvářet úspory skrze finanční aktiva bude klíčem k zajištění pokojného stáří.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.