FinexOsobní financeJak vydělává penzijní připojištění v době vysoké inflace? Zhodnocení (resp. ztráty) za první polovinu roku 2022 investory vůbec nepotěší!

Jak vydělává penzijní připojištění v době vysoké inflace? Zhodnocení (resp. ztráty) za první polovinu roku 2022 investory vůbec nepotěší!

Penzijnípřipojištění se těší v České republice poměrně velkéoblibě. Není se čemu divit. Důchodová reforma je stále v nedohlednu a mnoho lidí tuší, že pokud nechají svůj osud jen v rukoustátu, nemuseli by v penzi dosáhnout takové životníúrovně, na kterou jsou zvyklí. Lidé využívají různé investiční prostředky, které je mají na penzi zajistit. Díky státnímu příspěvku, daňovým odpočtům a možnému příspěvku zaměstnavatele vypadá penzijní připojištění pro investory i střadatele velice lákavě, přesto patří k jednomu z nejkonzervativnějších způsobů zajištění na stáří.

Podle dat Asociace penzijních společností ČR mělo k prvnímu kvartálu roku 2022 uzavřeno penzijní připojištění celkem 4,4 milionůlidí. Z toho 1,5 milionu osob má své prostředky v účastnických fondech a 2,9 milionu využívá penzijní transformované fondy. Znamená to, že přibližně 41 % občanů ČR využívá tuto formu spoření.

Oblíbenost tohoto produktu potvrzuje i rostoucí objem vložených peněžníchprostředků. Během prvního kvartálu roku 2022 penzijní a účastnické fondyspravovaly celkem téměř 570 miliard Kč. Přestože se číslo zdá být vysoké, stále je zde potenciál růstu. Průměrný příspěvek účastníka do penzijního připojištění se stále pohybuje lehce nad hranicí 800 Kč/měsíčně, což může být na zajištění důstojného stáří nedostatečné.

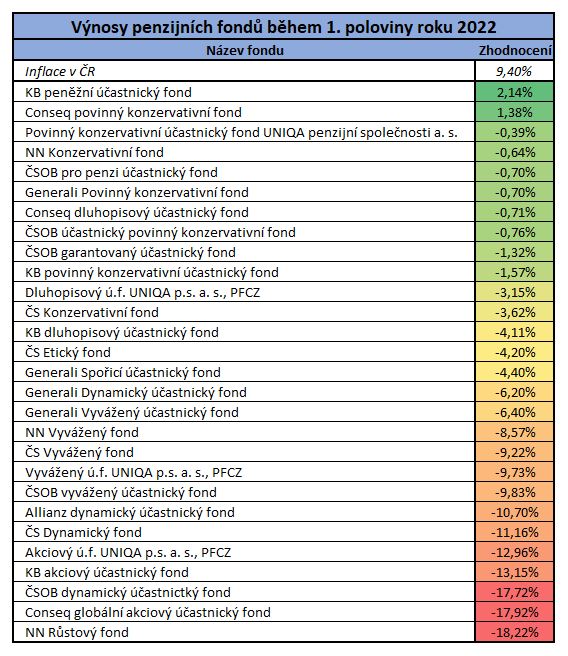

Jak se dařilo jednotlivým fondům během prvního pololetí roku 2022?

V naší tabulce můžete vidět vývoj všech penzijních fondů za první polovinu roku 2022.

Zdroj: Oficiální stránky jednotlivých penzijních společností

Výnosy penzijních fondů v první polovině roku 2022

V současné chvíli se celková situace nezdá být příliš optimistická. Oproti minulým rokům se pořadí fondů na předních příčkách dramaticky proměnilo. V posledních letech dominovaly (z pohledu návratnosti) zejména akciové fondy.

Nyní se ovšem nejvíce daří konzervativním fondům. Ty však nedokážou překonat vysokou inflaci a vzhledem k vývoji akciového trhu není možné se spoléhat na výkonnost čistě akciových fondů.

Při podrobnějším pohledu na tabulku zjistíte, že nejvíce se dařilo fondu Komerční banky, KB peněžní účastnický fond. Tento fond investuje převážně do nástrojů peněžního trhu. Jeho cílem však není zhodnocení vložených prostředků, ale uchování jejich hodnoty a plánované výnosy by měly být srovnatelné se sazbami peněžního trhu.

Druhým nejvýnosnějším fondem je aktuálně Conseq povinný konzervativní fondse zhodnocením 1,38 %. Tento fond investuje rovněž do nástrojů peněžního trhu, termínovaných vkladů u bankovních institucí a dluhopisů v českých korunách. Na třetím místě z pohledu výnosnosti je aktuálně Povinný konzervativní fond společnosti Uniqa. Jeho procentuální “zhodnocení” je ovšem záporné -0,39 %.

Pokud se naopak podíváte na spodní část tabulky, zjistíte, že nejméně výnosné fondy ztrácí aktuálně kolem 18 %. Všechny tyto fondy jsou dynamické a navázané na akciový trh. Právě zde můžete nejlépe vidět dopady současné obtížné ekonomické a geopolitické situace. Podobný obrázek se vám totiž naskytne i při pohledu na půlroční vývoj Indexu S&P 500. Ten 1. pololetí ztratil téměř 21 % své hodnoty.

Je nakonec celkem logické, že se v současné době daří spíše konzervativním fondům, které investují převážně do dluhopisů a termínovaných vkladů. Ty sice nabízí daleko menší potenciál, avšak s daleko nižším rizikem. Dynamičtější strategie jsou zaměřeny převážně na akcie. Těm se však v posledních měsících nedařilo kvůli politické a ekonomické nejistotě. Stále ale platí, že kdo podstoupí toto riziko, očekává vyšší zhodnocení z dlouhodobého horizontu – tedy z pohledu např. 20 nebo rovnou 30 let by dynamické fondy měly dosáhnout vyššího zhodnocení.

Přestože se penzijním fondům aktuálně příliš nedaří, je třeba mít na paměti, že penzijní fondy jsou účastníky burzy, tudíž jsou současnou situací na akciovém trhu významně ovlivněny. Zároveň platí, že penzijní připojištění je produkt navržený na časový horizont v řádu desítek let.

Jestliže se neblížíte k důchodovému věku, neměly by vás krátkodobé výkyvy příliš znepokojovat. Začátečnickou chybou bývá panické ukončování investic v době propadů.

Pokud považujete penzijní připojištění za vhodný produkt k zajištění na stáří, pravděpodobně se vyplatí vytrvat a investovat i nadále. V těžkých časech vám navíc může být útěchou státní příspěvek nebo příspěvek zaměstnavatele, který vám může pomoci částečně vykompenzovat ztráty.

Penzijní připojištění také nemusí být vaším jediným želízkem v ohni, pokud své penzijní plány berete vážně. Vždyť jedním ze základních pravidel investování je diverzifikace, tedy rozložení svých prostředků do několika finančních instrumentů, abyste zmírnili riziko ztráty. Pokud chcete odejít do důchodu nejen zajištění, ale i bohatí, můžete se inspirovat například investičnímipravidly WarrenaBuffetta, které jsme pro vás sepsali v tomto článku.

Ahoj, jmenuji se Michaela Benkovičová a pro Finex pracuji jako externí redaktorka. Připravuji pro Vás články z investičního i podnikatelského světa.

Zájem o finance se ve mě zrodil zřejmě v okamžiku, kdy jsem dostala své první “spořící prasátko” (takže dááááávno). Od té doby jsem tak nějak tušila, že toto “prasátko” nemůže být jediná cesta k finanční nezávislosti.

Vysoká škola ekonomická byla jasnou volbu a nastupovala jsem tam s velikým očekáváním. Po 5ti letech jsem školu úspěšně dokončila a přesto, že jsem získala spoustu znalostí, mi nikdo nebyl schopen odpovědět na otázku “kde a do čeho investujete vy a jak to mám udělat já?”.

Tak jsem se vzdělávala dál a už teď vím, že tato cesta nikdy neskončí. Mojí obrovskou vášní jsou nemovitosti, ale investuji i do akcií a kryptoměn. Jsem velkou zastánkyní finanční gramotnosti a práce na dálku.

Mým cílem je dosáhnout finanční a časové svobody a pomoci ostatním lidem zorientovat se ve financích, případně je inspirovat k tomu, aby se o své finance starali lépe. Mimo práce pro Finex, se starám o finance českého start-upu a několika SVJ.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.