Americké akcie jsou drahé, o tom není sporu. Stačí černá labuť a nálada na Wall Street se otočí bleskovou rychlostí.

Propad o 80 % sice zní jako námět na katastrofický film, ale pro rozumného investora by neměl být úplným sci-fi. Berte ho jako stresový test: jak odolné je vaše portfolio, když přijde skutečná bouře?

Když analytici zmiňují “mínus 80 %”, nejde většinou o věštění z křišťálové koule, ale o varování, že trh může padat mnohem hlouběji, než si v aktuální euforii dokážeme připustit.

Historie nás učí, že největší výplachy přicházejí, když se potkají tři jezdci apokalypsy:

Vysoké ocenění, klesající zisky firem a šok, který podrazí nohy celkové důvěře.

Základní matematika trhu je přitom prostá: hodnota index = zisky x násobek.

V recesi se dějí dvě věci najednou: firmám klesají zisky a investoři už nejsou ochotni platit vysoké násobky (P/E).

Příklad? Pokud zisky spadnou o 40 % a tržní P/E se smrští z optimistických 25 na střízlivých 12, výsledkem je pokles o zhruba 70 %.

Info

Abychom se tak dostali na 80% propad, musela by přijít kombinace hluboké deprese a totální paniky, kdy se hotovost stane králem a peníze budou extrémně drahé.

Dnes trh táhne hlavně úzká skupina technologických gigantů a příběh kolem AI, což riziko “přestřelených” cen jen umocňuje.

Co byste udělali, kdyby se váš investiční účet ztenčil na pětinu?

Tři signály, které se vyplatí hlídat

Nikdo nemá křišťálovou kouli, ale tyto indikátory vám napoví, že je na trhu “přetopeno”:

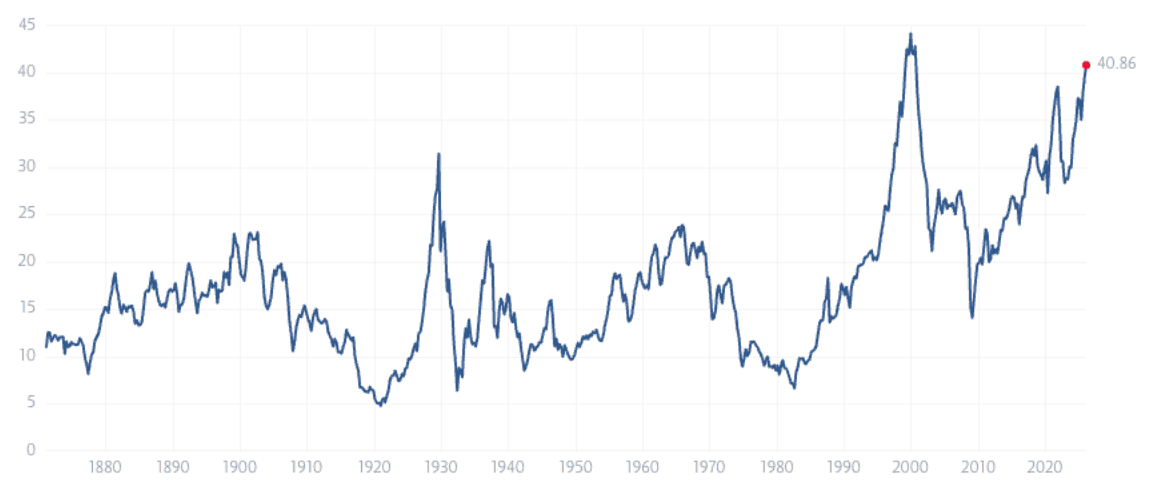

Ocenění (CAPE): Shillerovo P/E (poměr ceny k průměrným ziskům za 10 let) je skvělý teploměr (mimochodem je historicky na druhé nejvyšší hodnotě). Když je vysoko, historie říká, že budoucí výnosy budou pravděpodobně chudší.

Zisky a marže: Akcie dlouhodobě následují zisky. Pokud firmy začnou plošně propouštět, snižovat výhledy a bojovat o každé procento marže, rozsvěcí se varovná kontrolka.

Úrokové sazby a Fed: Když centrální banka drží peníze “pod zámkem” (vysoké sazby), investoři přestanou věřit příběhům a chtějí vidět tvrdá data.

Zdroj: multpl.com

Dlouhodobý vývoj CAPE amerického akciového trhu

Analogie pro lepší představu:

Představte si, že kupujete byt. Cena bytu je akcie, nájem je zisk firmy a úrok na hypotéce jsou sazby v ekonomice.

Když nájmy nerostou a hypotéky zdraží, nikdo vám za ten byt nedá vyšší sumu – i kdyby byl dům pořád stejně hezký.

Jak se má připravit český investor?

Důležité není trefit dno, ale přežít cestu dolů. Jako čeští investoři navíc musíme sledovat i kurz koruny k dolaru, který může ztráty buď tlumit, nebo naopak prohloubit – viz aktuální oslabování dolaru, které výrazně ukrajuje z korunových zisků investorů.

Co dává smysl?

DCA (Průměrování nákladů): Pravidelné nákupy vás zbaví stresu, že jste nakoupili “na vrcholu”. Funguje to ale jen tehdy, když nezpanikaříte a nepřestanete nakupovat v propadu.

Diverzifikace: Nesázejte vše na USA a technologii. Evropa nebo rozumný podíl dluhopisů vám v krizi zachrání nervy.

Pozor na páku (Leverage): Půjčené peníze dělají z poklesu katastrofu. Margin call vás donutí prodat přesně v tu nejhorší možnou chvíli.

Rezerva v hotovosti: Ne proto, abyste časovali trh, ale abyste nemuseli prodávat akcie ve slevě, když se vám rozbije auto.

Upřímně? Pád o 80 % je málo pravděpodobný, ale není nulový. Nicméně už i pokles o 30 % dokáže psychicky rozložit portfolio postavené na snech o rychlém zbohatnutí.

Nejlepší obranou není čekání na krach, ale disciplína: mít realistický plán, který vás nenechá ve štychu, ani když budou novinové titulky křičet o konci světa.

Buďte součástí komunity 6 100+ investorů!

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.