FinexIndexyTrumpovo znovuzvolení vyvolalo na Wall Street euforii, ale historická data a indikátory varují! Připravte se na krach akciového trhu

Trumpovo znovuzvolení vyvolalo na Wall Street euforii, ale historická data a indikátory varují! Připravte se na krach akciového trhu

Buffettův indikátor a Shillerovo P/E signalizují přehřátý trh, zatímco Trumpova politika dovozních cel a snižování daní může akciové trhy destabilizovat. Čeká nás „horké“ období.

Listopad se na Wall Street nesl v duchu nadměrného ruchu.

Představoval jednak hlavní část výsledkové sezóny pro mnoho nejvlivnějších amerických podniků, zároveň se však také stal obdobím významných ekonomických zpráv, které ovlivní budoucí měnovou politiku Federálního rezervního systému.

Nejvýznamnější událostí bylo především vyústění amerických prezidentských voleb, ze kterých nakonecodešel vítězně Donald Trump.

Tento vývoj rozvířil akciový trh a zároveň připomněl prudký růst, který po zvolení Trumpa do jeho prvního funkčního období následoval.

Výkonnost akciového trhu a politické obavy

Během Trumpova prvního funkčního období vzrostly indexy Dow Jones, S&P 500 a Nasdaq o 57 %, 70 % a 142 %.

Navzdory těmto ziskům zůstává mantra Wall Street opatrná: “Minulá výkonnost není zárukou budoucích výsledků.” Současná rally vyhnala tyto indexy od dne voleb do nebývalých výšin.

Značné obavy vzbuzuje politické směřování pod Trumpovou administrativou.

Jednotná republikánská vláda teoreticky usnadňuje přijímání legislativních opatření, jejich těsná většina ve Sněmovně reprezentantů však může být značnou komplikací.

Vývoj indexu Dow Jones Industrial Average a S&P 500 za 10 let

Sporný je Trumpův plán na zavedení vysokých dovozních cel, který navrhuje:

25 % na kanadské a mexické zboží

35 % na dovoz z Číny

Cílem těchto cel je podpořit domácí výrobu zvýšením konkurenceschopnosti amerického zboží. Hrozí však, že zvýší ceny pro podniky a spotřebitele, což by mohlo znovu vyvolat inflaci.

Tento scénář by mohl vést ke stagflaci, což je obzvláště znepokojivé vzhledem k současnému postoji Federálního rezervního systému ke snižování úrokových sazeb.

Ekonomické výzvy a historické vzorce

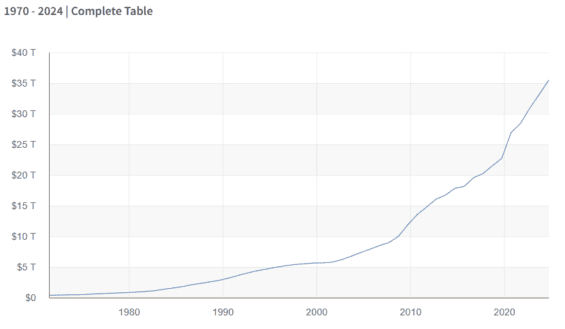

Dalším problémem je rostoucí státní dluh, kdy vládní výdaje od roku 1970 s výjimkou několika let převyšují příjmy.

Trumpův návrh na snížení daní z příjmů právnických a fyzických osob by mohl federální deficit zhoršit, a to i přes potenciální zvýšenou aktivitu korporací při zpětném odkupu akcií.

Historické údaje tak naznačují, že během Trumpova druhého funkčního období je možný krach akciového trhu. Shillerovo P/E ratio indexu S&P 500 činilo na začátku prosince 38,89, což je více než dvojnásobek jeho dlouhodobého průměru.

Tato úroveň ocenění byla dosud překonána pouzedvakrát, přičemž v obou případech předcházely výrazné korekce trhu.

Zdroj: fiscaldata.treasury.gov

Historický vývoj státního dluhu Spojených států

Stejně tak “Buffettův indikátor”, který porovnává tržní kapitalizaci s HDP USA, dosáhl historického maxima 208 %, což je výrazně nad jeho historickým průměrem 85 %, což naznačuje, že by mohlo dojít ke korekci trhu.

Historie však trpělivým investorům nabízí i světlou stránku.

Údaje společnosti Bespoke Investment Group ukazují, že medvědí trhy v indexu S&P 500 jsou krátkodobé, v průměru trvají 286 dní, zatímco býčí trhy trvají přibližně 1 011 dní.

Akciovému trhu se však dařilo i za vlády sjednocených republikánů – v letech 1926 až 2023 dosahoval index S&P 500 průměrného ročního výnosu 14,52 %.

Chcete investovat do amerických akcií? Zvážit můžete některého z námi recenzovaných brokerů:

U 66,02 % retailových investorů došlo ke vzniku ztráty.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.