Příběh firmy Amazon je typickým příběhem růstové akcie. Společnost Amazon prorazila ve světě nevídaným způsobem. Rychle dosáhla růstu tržeb, který byl velmi dynamický. Většinu získaných prostředků pak znovu investovala do svého růstu. Od začátku své existence Amazon dosáhl tržeb ve výší 2,8 bilionů amerických dolarů. Zisk je na úrovni 85 miliard dolarů, tedy okolo 3 %. Amazon je tedy od svého vzniku velmi dynamická společnost, která má malé zisky.

U růstových společností se na začátku jejich existence dá prvních deset let předpokládat, že není nutné vytvářet zisky, ale je důležité zaměřit se na růst tržeb. Avšak po uplynutí delší doby by se vedení společnosti mělo zaměřit i na ziskovost firmy. Zvláště protože na většině segmentu lze jen těžko růst dvouciferným ročním růstem. Žádné podnikání neroste do nebe a platí to i v případě Amazonu. Nevytváření zisku nemusí být pro společnost problém, pokud takovou strategii integruje do dlouhodobých plánů. U Amazonu je to však jiný problém. Ocenění společnosti neustále roste, ale čísla ziskovosti tak silný růst neospravedlňují.Akcie Amazon od začátku roku přidaly okolo 50 %. A to máme rok, kdy jsou úrokové sazby v Americe nejvýš za posledních patnáct let.

Společnost Amazon má dva hlavní zdroje podnikání. Prvním je známý e-shop a druhým je poskytování cloudových služeb tzv. Amazon Web Services. Amazon tak postavil své podnikání na přechodu z kamenných prodejen do virtuálních na internetu. Druhý pilíř se pak opírá o přechod z lokálních IT programů na cloudové služby. Tyto dvě tendence jsou postaveny na masivním rozšíření internetu do našich životů.

Prvním překvapením při bližším pohledu do fungování Amazonu je skutečnost, že zisková je pouze druhá divize Amazonu. Tedy ta nabízející cloudové služby. Velký e-shop slouží především na generování tržeb, ale negeneruje zisk. Problém velkých tržeb a malého zisku tedy pramení zde. Je logické, že největší e-shop bude mít obrovský obrat. Tento vysoký obrat však umně kryje malou ziskovost. A to je zřejmě největší problém současného Amazonu.

Zdroj: repricerexpress.com

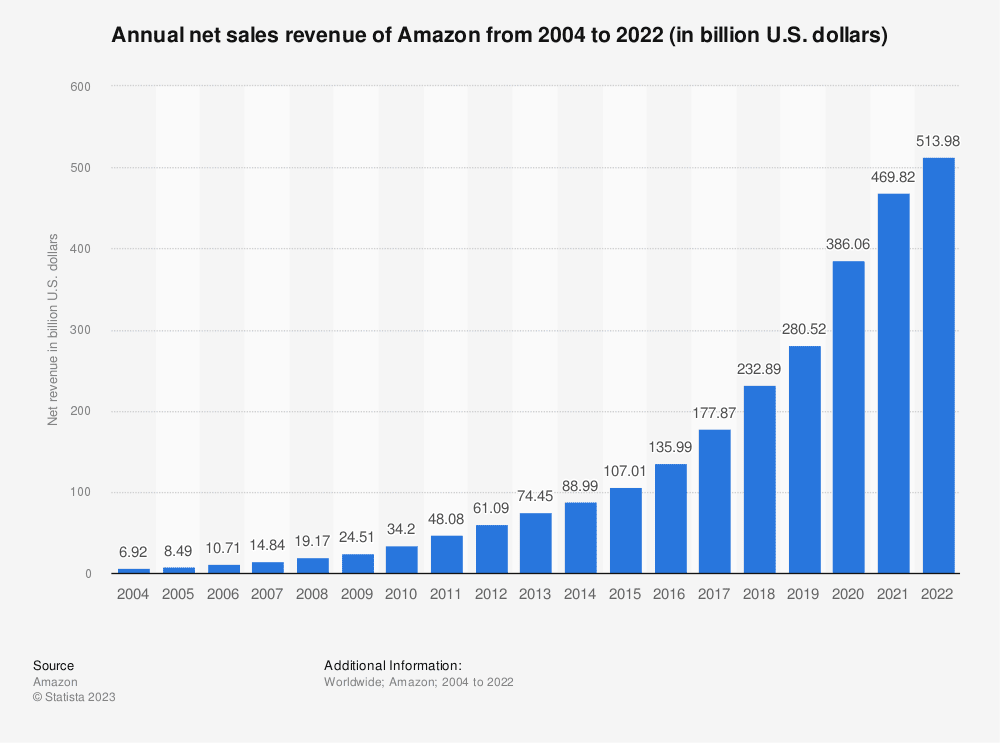

Růst tržeb Amazonu od roku 2004 do roku 2022

Nadhodnocená akcie

Problém malého zisku a velkých tržeb je velmi dobře viditelný na ukazateli P/E ratio. V případě Amazonu se tento ukazatel pohybuje kolem hodnoty 154. Můžete namítnout, že tento ukazatel je u technologických růstových společností vždy vysoký. Takže to není velké překvapení. Avšak když porovnáme P/E ratio ostatních společností z GAFAM zjistíme, že P/E ratio Amazonu je opravdu vysoké v porovnání společností GAFAM. P/E ratio Googluje 27,51, Appluje 31,40, Microsoftu 36,61 a Mety 28,25. Společnost Amazon se nyní obchoduje přibližně na osmdesáti násobku svého čistého zisku. Jelikož víme, že návratnost investovaného kapitálu u Amazonu dlouhodobě dosahuje 10 %, tak pokud se nic výrazného nezmění, společnost Amazon je opravdu silně nadhodnocena.

Zde však vyvstává otázka, proč se ještě akcie Amazonu nepropadla, když z pohledu základních fundamentálních ukazatelů a zdravého rozumu je nadhodnocena tak vysoko. Argument, že burza je iracionální, neobstojí. Samozřejmě, některé výkyvy na burze jsou iracionální, ale ne tak velké a navíc u tak sledované společnosti. Pojďme se tedy blíže podívat na argumenty, které podporují aktuální cenu akcií. Taktéž se zaměříme na možná rizika pro společnost Amazon v blízké budoucnosti.

Potenciál růstu ve společnosti Amazon

Vedení společnosti Amazon rádo zmiňuje fakt, že i přes celou dlouhodobou existenci internetu fyzické obchody ještě stále představují 80 % trhu. Trend sice mluví ve prospěch virtuálních prodejen a nedávno jej urychlila i energetická krize, která těžce dopadla na kamenné obchody. Ty virtuální obchody tedy mají stále budoucnost před sebou a mohou dále růst. I z čísel Amazonu vyplývá, že portál Amazon roste 6 % za rok. Amazon může spustit své podnikání v mnoha dalších zemích. Nebude to zřejmě dvouciferný roční růst, ale stabilní růst okolo 5-8 % po několik dalších let je v silách Amazonu.

Samozřejmě společnost nesmí usnout na vavřínech, neboť konkurence je veliká. A to jak u provozovatelů prodejních webů, tedy ze strany Alibaby, JD.com, LightInTheBox Holding, tak i provozovatelů kamenných prodejen, kteří přechází do virtuálního prostoru, jako jsou Walmart nebo Best Buy. Nesmíme zapomenout ani na makroekonomické riziko v podobě zvyšování sazeb. Vysoké sazby zmenšují kupní sílu obyvatelstva a tím trpí zejména maloobchodní prodej. Dlouhodobá restriktivní měnová politiku Fedu může ohrozit růst tržeb Amazonu.

Stejně tak cloudové služby mají před sebou obrovský potenciál nových trhů. Více než 90 % trhu funguje ještě na klasicky nainstalovaných lokálních programech. Přechod ke cloudovým službám bude pokračovat i v dalších letech. Zde Amazon může růst dvouciferně ještě několik let. Zejména díky tomu, že má největší podíl na trhu s cloudovýmí službami. Amazon drží 32 % trhu, konkurence v podobě Microsoft Azure má 23 % a Google Cloud má 11 %. Když se podíváme na to, že ještě velká část trhu funguje v režimu fyzických prodejen a mnoho softwaru ještě není v cloudu a přitom se jedná o věci již staré, můžeme si říct, že nástup umělé inteligence bude také trvat roky. A to je možná důvod, proč se Amazon zatím k umělé inteligenci nevyjadřuje.

Umělá inteligence a Amazon

Amazon samozřejmě bude moci využít umělou inteligenci několika způsoby. AI pomůže Amazonu lépe řídit velký e-shop a jistě umožní ušetřit velké částky na provozu této služby. Ještě větší potenciál je však u cloudových služeb. Podle agentury Bloomberg si nejvíc z koláče trhu umělé inteligence ukousnou tyto firmy: Amazon, Microsoft, Google a Nvidia. Akcie Microsoftu a Nvidia z umělé inteligence velmi profitují. U Googlu a Amazonu si ještě musíme počkat. Trh s umělou inteligencí by měl dosáhnout v roce 2032 1,3 bilionů amerických dolarů (dle agentury Bloomberg). Můžeme se tedy dočkat průměrného ročního tempa růstu na úrovni 42 %.

Lze také očekávat, že Amazon, díky svému výsadnímu postavení v cloudových službách, bude nabízet tyto služby i pro umělou inteligence. Zde je však riziko konkurence zejména ze strany Oraclu. Firmě rostou závratně příjmy z cloudových služeb navrhnutých speciálně pro umělou inteligenci. Jedná se o produkt Oracle Gen2 Cloud. Amazon jistě v nejbližší době představí svoje vlastní řešení. V každém případě se nemůžeme spokojit s tím, že Amazonu se nyní v cloudových službách daří, a tento úspěch se automaticky aplikuje i na cloudovou umělou inteligenci.

Amazon a projekty ve zdravotnictví

V naší analýze jsme se zaměřili především na dvě hlavní větvě podnikání Amazonu, ale Amazon se snaží využívat synergie, kterou mu nabízí jeho výsadní postavení na trhu. V poslední době se zaměřuje i na rozvoj zdravotnických služeb dostupných online. Produkt Amazon Clinic nabízí možnost získat telekonzultace s odborníky prakticky bez velkého čekání. Dále pak nabízí službu Amazon Pharmacy Rxpass, která umožňuje, si za měsíční předplatné 5 dolarů objednat jakékoliv množství léku na předpis.

Amazon se tyto služby bude snažit integrovat do svého rozšířeného balíčku Amazon Prime. A to je jeho velká výhoda. Prakticky pro jakýkoliv druh prodeje nebo služeb nabízených fyzickým osobám má již dnes vybudovanou velkou databázi potenciálních zákazníků. Amazon má tak velkou výhodu oproti svým konkurentům v tom, že má minimální náklady na reklamu. Stačí mu, pokud nový produkt nebo službu inzeruje na svých stránkách a počet zhlédnutí této reklamy je obrovský.

Závěr: Nic neroste do nebe, ani akcie Amazonu ne

Pří ocenění Amazonu máme v podstatě dvě možnosti. Při té první na základě současných čísel hospodaření a organického růstu společnosti dojdeme k tomu, že akcie je silně nadhodnocená. Druhou možností je započítat optimistickou vizi růstu ve všech oblastech, které Amazon nabízí a k tomu započítat i potenciál společnosti vzhledem k umělé existenci. V tomto případě dojdeme k číslu, kterému odpovídá cena akcie Amazonu mezi 120 až 130 dolary. Jinak řečeno v aktuální ceně je tento pozitivní vývoj již započítán. Akcie Amazonu tedy těžko bude hledat další důvody k růstu. Samozřejmě kromě burzovní spekulace a nafukování akciové bubliny na trzích.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.