V době, kdy se Spojené státy připravují na nadcházející prezidentské volby, se intenzivně spekuluje o jejich možném dopadu na Wall Street.

Historicky měly změny fiskální politiky ve Washingtonu významný vliv na zisky podniků a celkový stav americké ekonomiky.

Výsledek voleb by proto mohl hrát klíčovou roli při utváření místního finančního prostředí.

Dopad Bidenovy politiky

Prezident Biden předložil několik politických změn, které mohou mít na akcie dopad. Významný návrh se týká zejména zvýšení daně z odkupu akcií z 1 % na 4 %.

Vzhledem k tomu, že podle odhadů společnosti z indexu S&P 500 v roce 2023 odkoupily vlastní akcie v hodnotě přibližně 800 miliard USD, mohlo by toto zvýšení snížit atraktivitu programů zpětného odkupu akcií, které slouží jako prostředek ke zvýšení zisku na akcii a přilákání fundamentálně zaměřených investorů.

Investoři tak nyní zvažují, zda by případné druhé Bidenovo funkční období mohlo vyvolat pokles cen akcií i přes to, že první období bylo naopak plodné.

Od nástupu Bidena do funkce 20. ledna 2021 zaznamenal akciový trh výrazné zisky – průmyslový index Dow Jones Industrial Average, index S&P 500 i index Nasdaq 100dosáhly rekordních maxim.

Vývoj hodnoty 3 hlavních amerických indexů od nástupu Joe Bidena do funkce

Kromě vyššího zdanění zpětných odkupů nyní Biden navrhl zvýšit i alternativní minimální sazbu daně z příjmu právnických osob z 15 % na 21 % pro společnosti se ziskem přesahujícím miliardu USD a zvýšit maximální sazbu daně z příjmu právnických osob v USA z 21 % na 28 %.

Tato potenciální zvýšení daní by mohla omezit výdaje podniků na inovace, najímání zaměstnanců a akvizice.

Klesající peněžní zásoba M2

Nejsou to však jen politické návrhy prezidenta Bidena, které by mohly Wall Street zneklidnit. Několik ukazatelů založených na penězích a nástrojů předpovídajících recesi naznačuje, že druhé Bidenovo funkční období by mohlo znamenat výrazný pokles indexů Dow, S&P 500 a Nasdaq Composite.

Peněžní zásoba M2 zahrnující hotovost, běžné vklady, spořicí účty, účty peněžního trhu a depozitní certifikáty pod 100 000 USD, se oproti svému vrcholu snížila o více než 2 %.

Jedná se teprve o pátý případ takového poklesu za posledních 150 let, přičemž poslední případ předcházel Velké hospodářské krizi. Historicky výrazné poklesy peněžní zásoby M2 předznamenávaly deflační deprese a vysokou míru nezaměstnanosti.

Poznámka

Ekonomická deprese je v podstatě jen hlubší či rychlejší recese. Jde tedy o situaci, kdy roste nezaměstnanost a klesá reálný HDP. Aby byla recese nazývána depresí, měl by pokles HDP být víc než 10%

Na potenciální křehkost ekonomiky poukazují i další ukazatele, jako je předstihový ekonomický index Conference Board a ukazatel pravděpodobnosti recese Federální rezervní banky v New Yorku.

I když je nepravděpodobné, že by díky moderním fiskálním a měnovým nástrojům došlo k depresi, snížení peněžní zásoby M2 by mohlo vést ke snížení výdajů spotřebitelů a podniků na diskreční položky.

Dlouhodobá perspektiva

Od roku 1945 dosahoval akciový trh za vlády demokratických i republikánských prezidentů v průměru kladných ročních výnosů.

Za demokratických prezidentů dosáhl index S&P 500 ročního výnosu 11,2 % a překonal tak výnos 6,9 % za republikánských prezidentů.

Například během funkčních období Billa Clintona a Baracka Obamy zaznamenal trh anualizované zisky ve výši 15,2 %, resp. 13,8 %, čímž ovšem nechceme říci, že by se investoři měli více obávat návratu Trumpa.

Pro investory s dlouhodobým horizontem je jedno, kdo je zrovna u moci.

Studie společnosti Bespoke Investment Group zjistila, že medvědí trhy od Velké hospodářské krize trvaly v průměru 286 dní, zatímco býčí trhy vydržely 1 011 dní, což svědčí o delším trvání tržního optimismu.

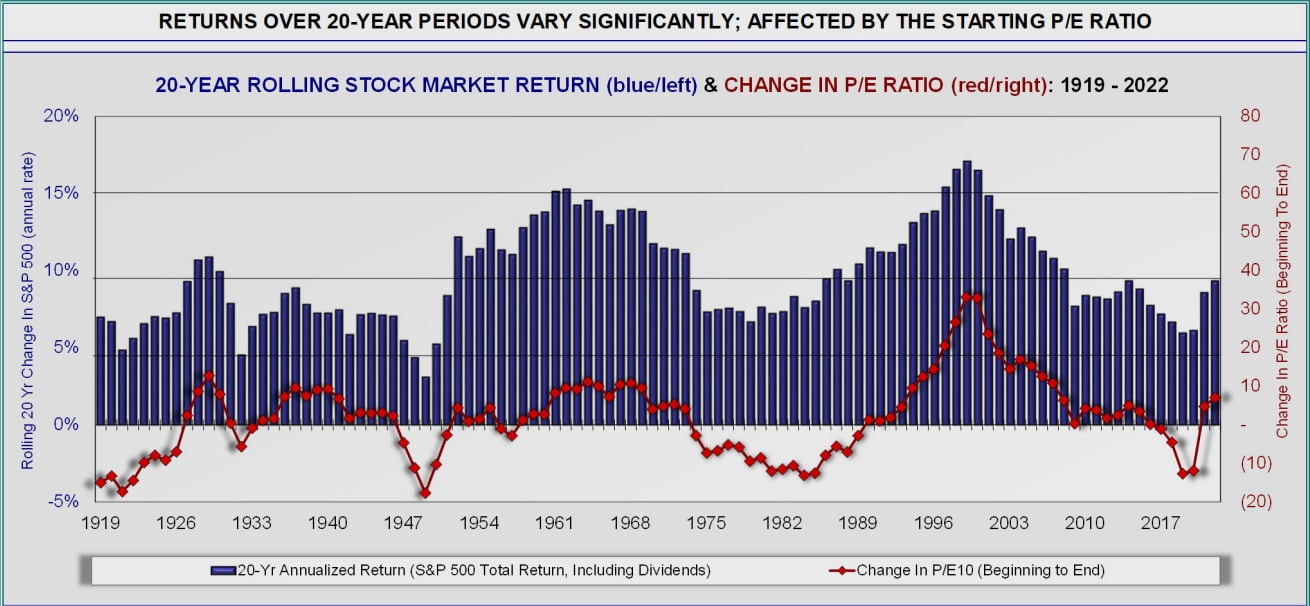

Zkoumání klouzavých 20letých celkových výnosů (včetně dividend) indexu S&P 500 od roku 1900, které provedla společnost Crestmont Research, ukázalo, že všech 105 analyzovaných období přineslo kladné výnosy, přičemž více než polovina z těchto období dosáhla anualizovaných celkových výnosů mezi 9 % a 17,1 %.

Zdroj: crestmontresearch.com

Výsledky zkoumání Crestmont Research

Ať už tedy máte obavy ze znovuzvolení současného prezidenta Bidena, nebo z návratu bývalého prezidenta Trumpa, vězte, že dlouhodobá perspektiva a pravidelné investování jsou mocnější než oni dva dohromady.

Akcie CSG se od IPO propadly o více než 50 %. Příležitost desetiletí, nebo varování?

Na CSG se v posledních měsících snesla vlna negativních zpráv.

Nechtěli jsme ale zůstat jen u titulků, a tak jsme detailně rozebrali short report, valuaci i výhled společnosti, abychom zjistili, jak to doopravdy je.

Jde o jednu z nejzajímavějších podhodnocených akcií současnosti, nebo trh současná rizika oceňuje správně?

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.