Na první pohled to vypadá jako další neúspěšný SPAC, který spadl o desítky procent a mohl skončit bankrotem.

Vivid Seats by nicméně mohl být výjimkou, je to silná platforma zaměřená na prodej a přeprodej lístků, má slabé ocenění a možná je zde i přechodné tržní nepochopení.

Firma dnes drží zhruba 20% podíl na americkém sekundárním trhu s lístky, který roste rychleji než trh primární, minimálně z pohledu GOV (gross order value), respektive celkové sumy cen prodaných lístků.

Drží si třetí pozici za StubHubem a Ticketmasterem, ale rozdíl se zmenšuje. Trh je však velmi konkurenční.

Firma má přes 4 miliardy dolarů v GOV, tržby přes 650 milionů, a přesto se dnes obchoduje za EV (enterprise value) jen kolem 650 milionů USD, což značí EV/S jen kolem 1 bodu.

Za takové násobky se většinou obchodují firmy, které stagnují a mají nízké marže, nicméně to by nemusel být případ akcií Vivid Seats.

Trh lístků = stabilita i růst

Trh s živými událostmi v USA roste stabilně nad tempem HDP. Výdaje na koncerty klesly jen jednou za posledních 30 let, a to za finanční krize o 7 %. Samozřejmě když vynecháme pandemii, ale to byla doufejme jedinečná mimořádná událost.

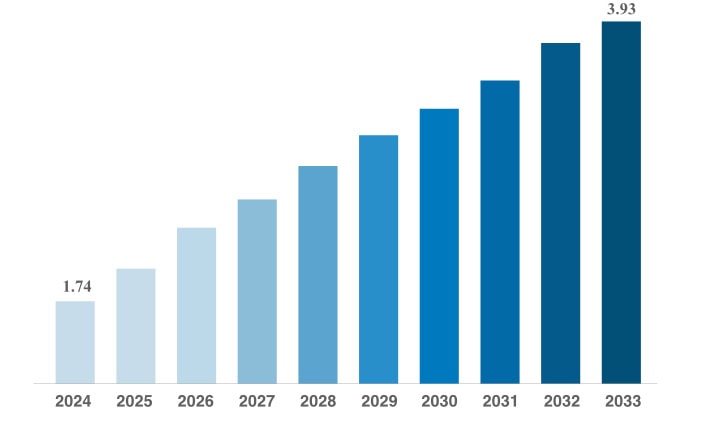

Sekundární trh, kde působí Vivid, roste ještě rychleji.

Zákazníci chtějí flexibilitu, a vstupenky řeší až na poslední chvíli. Umělci a agentury dál stanovují relativně nízké ceny na primárním prodeji, a prostor na sekundárním trhu tak zůstává masivní.

Zdroj: https://www.businessresearchinsights.com/

Globální sekundární trh v miliardách USD

Navíc legislativa hraje společnosti do karet, ve stále více státech je převoditelnost vstupenek chráněna zákonem, a tlak je hlavně na transparentní poplatky a přeprodej, což nahrává oficiálním a velkým platformám jako Vivid Seats.

bude trh nadále růst středně vysokým jednociferným tempem. Z toho Vivid bude těžit bez nutnosti masivně navýšit tržní podíl.

Platforma není jen “Vivid Seats”

Vivid není jen jedna koncová aplikace. Celý ekosystém je tvořen několika odlišnými segmenty a právě tam se skrývá reálná hodnota, kterou trh může přehlížet.

1. Vegas.com

Akvizice za 240 milionů USD v listopadu 2023

Nyní generuje 100 milionů USD v tržbách a zhruba 25 až 30 milionů v cash flow

Samotný Vegas.com tak dnes tvoří téměř 5% výnos na EV celé firmy

2. White label B2B platforma

Technologie Vividu používají třetí strany, např. Capital One Entertainment

Segment generuje 115 milionů USD v tržbách, a díky nulovým nákladům na marketing přináší více než 50 milionů v cash flow

To značí výnos 7,5 % na celé EV

3. Vivid Resale, vlastní broker platforma

Firma stále operuje původní model, kdy sama prodává lístky přímo

V roce 2024 prodali lístky za 128 milionů USD, zisk cca 20 milionů USD

Díky tomu, že prodávají na vlastní platformě, inkasují i poplatky → dalších 10 milionů neviditelného profitu

Celkem to dává cca 30 milionů v zisku, tedy 5% výnos na celé EV

4. Skybox – ERP systém pro ticketing brokery

70 % všech profesionálních brokerů v USA používá právě Skybox

Platforma zdarma, ale firma má data od ostatních na trhu

Spuštěn monetizovatelný autopricer “Skybox Drive”

Potenciál 7 až 10 milionů USD cash flow v roce 2025 až 2026

Navíc obří strategická hodnota, kdyby ji chtěl koupit konkurent, cena může být 200 milionů USD jen za data a integraci

5. Wavedash + mezinárodní expanze

V roce 2023 firma koupila Wavedash – největší sekundární ticketing platformu v Japonsku

Spuštěno v UK, připravena expanze do Evropy

Aktuálně běží break-even, spíše generuje ztrátu, ale do budoucna by měla přispět k zisku

Přímá konkurence Viagogo, který sice dominuje v EU, ale je neoblíbený a rigidní

Pokud vše půjde dle plánu a ekosystém bude fungovat, akcie Vivid Seats nabízí dvojciferný cash flow výnos.

Srovnání se StubHub

Zatímco Vivid operuje s rozvahou bez velkého dluhu a diverzifikovanými zdroji výnosů, hlavní konkurent StubHub je vysoce zadlužený.

StubHub byl v roce 2020 koupen fondem Viagogo za 4 miliardy USD, přičemž celou transakci financoval dluhem. Dnes má firma více než 2 miliardy USD čistého dluhu, přičemž výnos EBITDA se odhaduje na 300–350 milionů USD.

Konkurent s horšími fundamenty se obchodoval za EV/EBITDA násobek až kolem 20 bodů, zatímco Vivid má stejný ukazatel kolem 6 bodů.

Srovnáme-li to tedy s dnešní kapitalizací Vivid Seats, firma vypadá jako naprosto iracionálně podhodnocená.

Bude důležité situaci dále sledovat, pokud se stabilizuje tak jsou akcie Vivid Seats jedna z mála zajímavých příležitostí na relativně drahém trhu.

Firma má dost silné postavení a navíc několik zdrojů příjmů, což jí dělá nejzajímavějším hráčem v této oblasti.

Aktuálně by možná investoři měli s nákupem spíše chvíli počkat, než přijde více zpráv o tom, jestli se skutečně situace začíná obracet.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Analytik na volné noze a investor. Vždycky se zajímal o široké spektrum oborů. Baví ho získávat nové znalosti, snaží se pochopit a analyzovat fungování světa kolem něj, což ho zavedlo na střední škole až do světa investování.

Věnuje se analyzovaní společností z různých odvětví z celého světa, které mají zajímavý příběh a jsou často opomíjeny.

Rád čte různé knihy a články o investování, geopolitice či historii a snaží se v nich najít inspiraci pro svoje investiční teze. Největším vzorem mu je Peter Lynch, se kterým sdílí myšlenku, že nejdůležitější pro investovaní nejsou geniální znalosti matematiky, nýbrž selský rozum, logika, psychika a trpělivost.

Kromě studia ekonomie a financí se ještě stará o akciové portfolio v menší rodinné firmě.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.