V dnešním příspěvku se zaměříme na zadluženost Spojených států, neboť je již dlouhý čas na úrovni z dob válečného období ze 40. let minulého století (viz graf níže). Respektive zde mluvíme o relativním zadlužení vůči HDP. Téma má samozřejmě mnoho rovin a souvisí s úrokovými mírami, které jsou na historických minimech.

Růst zadlužení má přirozeně spojitost s markantním růstem inflace, což je v současnosti velkým tématem. O čem konkrétně tedy bude dnešní příspěvek? Ukážeme si důsledky růstu zadlužení a jak je vlastně možné, že je tento stav tak dlouho udržitelný.

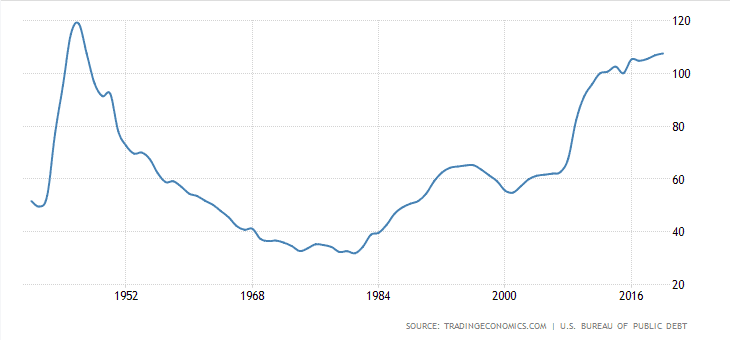

Zadlužení na úrovni ze 40. let

Jak jsem již řekl, momentální zadlužení americké vlády je na stejných úrovníchjako tomu bylo během 2. světové války. Řečený stav ovšem není žádnou novinkou, protože trvá již několik let. Spojené státy se sem dostaly po finanční krizi z roku 2008 a od té doby se situace ještě zhoršuje. Mezi ekonomy se o této skutečnosti mluví běžně, ale laická veřejnost to víceméně ignoruje.

Momentální zadlužení americké vlády vůči HDP činí 107,6 % a devět let se drží nad 100 %. Obdobná čísla nejsou v pořádku a jedná se o velmi špatné zrcadlo tamní fiskální politiky, která lidově řečeno jede na dluh. Nikdo nešetří, jen se utrácí. Hrubý domácí produkt sice roste, ale za cenu, kterou máte nyní před sebou. Jen tak mimochodem, tohle je u všech moderních ekonomik standard.

Zdroj: tradingeconomics.com

Zadlužení federální vlády v relativních číslech vůči HDP

Japonsko má dluh vůči HDP 266 %, Velká Británie je na 97 %, eurozóna má 98 % a Kanada je téměř na 118 %. Pro kontrast, Česká republika je na cca 38 %. Vysoké zadlužování se zkrátka stává nedílnou součástí všech těch tzv. moderních ekonomik a například díky “Zelenému údělu” se to bude rapidně zhoršovat.

Problém je v tom, že ekonomiky jsou již tak dost závislé na úvěrové expanzi, že bez nich nemohou dál hospodářsky růst. Jedná se proto o začarovaný kruh, ze kterého se nedá dostat ven, i když by třeba byla politická vůle. Zastavit růst zadlužování Ameriky se pokusil americký prezident Ronald Reagan, který nastoupil do funkce začátkem 80. let.

Jeho administrativa snižovala daně, snižovala vládní výdaje a v podstatě se snažili o deflační politiku. A výsledek? Během jeho úřadu vzrostla zadluženost státu o horentní sumy. I na přiloženém grafu je vidět, že zadlužení vůči HDP během 80. let dost vzrostlo. Jak je to možné? Vracíme se k tomu začarovanému kruhu, ze kterého se nedá dostat.

Jakmile totiž Reagan snížil daně a zároveň vládní výdaje, téměř ze dne na den se zastavily různé vládní penězovody, na kterých byla ekonomika závislá. Velmi často se používá přirovnání k člověku, který je závislý na drogách a přijde o svoji pravidelnou dávku. Tím chci říct, že americká vláda se již tolik dlouhodobě participovala na růstu hospodářství, že jejich snaha o změnu měla za následek opačný efekt, než byl původně zamýšlen.

Důsledky horentního zadlužování

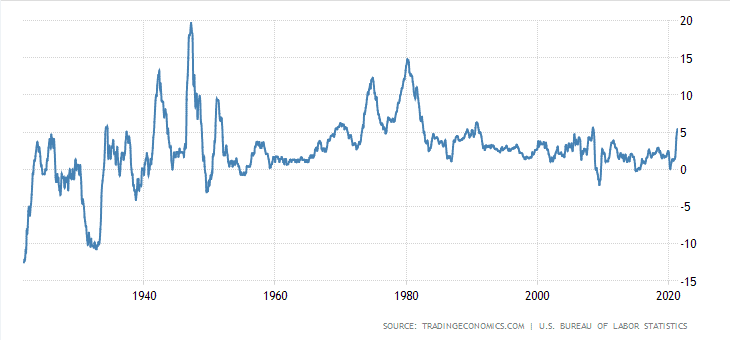

Růst zadlužování státu je přímo úměrný k inflaci. Všimněte si, že válečné období znamenalo pro Spojené státy inflaci téměř 20 %. Tehdy byl poměr vládního dluhu vůči HDP největší (119 %). Proto je hrozně zajímavé, že i pospolu s markantním růstem dluhu od roku 2008 Ameriku žádná velká inflace nepostihla. Většinu času se inflace držela kolem 2, což se během prvního pololetí 2021 změnilo.

Zdroj: tradingview.com

Inflace ve Spojených státech

Tím chci ukázat, že ani vysoké vládní výdaje inflaci příliš nezvyšovaly. Což je na jednu stranu podivné, ale na stranu druhou mezi ekonomy známá věc – i s velkou pomocí státu začíná americká ekonomika postupně stagnovat. V roce 2021 se inflace sice dostala na nejvyšší úroveň za 13 let (5,4 %), ale americká vláda musela přistoupit k masivní fiskální stimulaci, aby toho dosáhla.

Pravdou je, že vlády potřebují inflaci, aby náklady na dluh byly únosné. Bohužel inflace je dvousečná zbraň. Může se utnout ze řetězu a nadělat v ekonomice obrovské škody. Konkrétně tomuhle jsem se věnoval v nedávné analýze na zlato, kde jsem vysvětloval, jak funguje inflační spirála. Sice dosáhli úlevy v podobě snížení nákladu na dluh, ale teď je ohrožuje právě nekontrolovatelná inflace.

Zdroj: tradingview.com

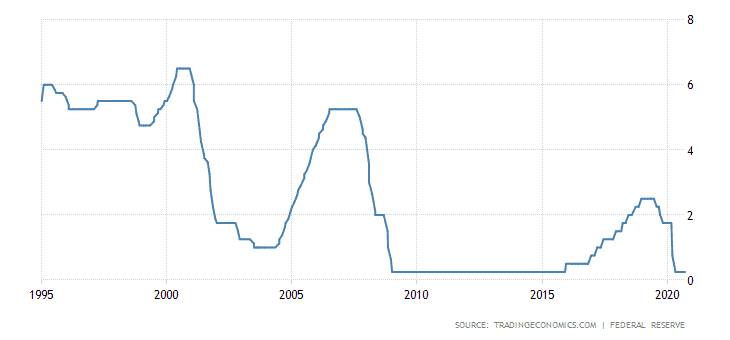

Základní úroková míra v USA

Růst zadlužení jde ruku v ruce se základní úrokovou mírou. Jakákoliv centrální banka totiž nesmí ignorovat vládní politiku. A pokud státní dluh příliš rychle roste, i to je argument pro drastické snížení sazeb. V tomto případě Federální rezervní banka chtěla v roce 2009 a 2020 jednak vládě pomoci při nižších nákladech na dluh a samozřejmě stimulovat poptávku a investice skrze levnější úvěry.

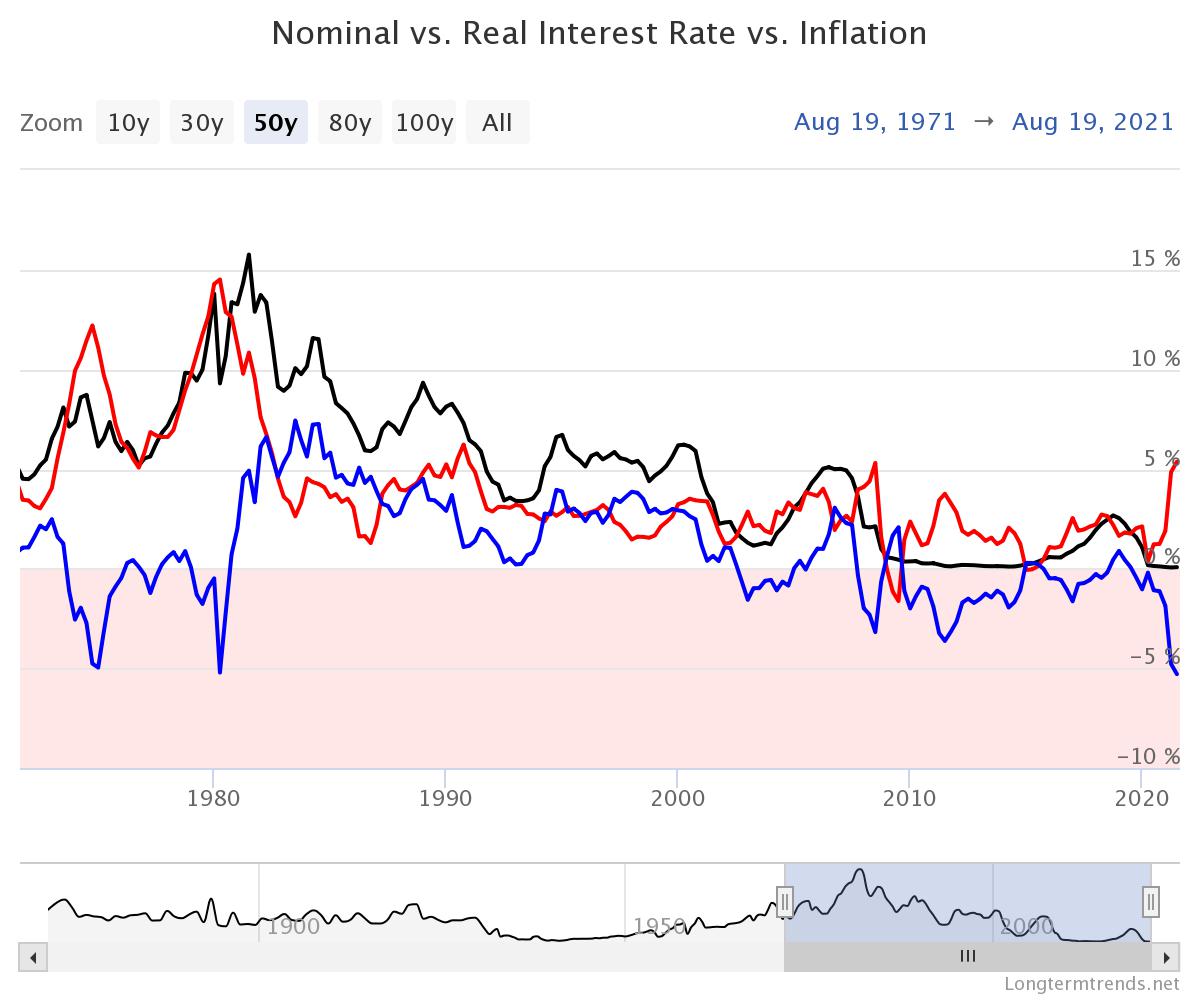

Zdroj: longtermtrends.net

Nominální (černá křivka), reálné (modrá křivka) úrokové míry a inflace (červená) USA

Úrokové sazby ovšem nejsou jediným nástrojem, kterým se Federální rezervní banka snaží federální vládě pomoci. Má k dispozici kvantitativní uvolňování, protože samotné ovlivňování krátkodobých sazeb již nemělo tak dobré výsledky.

Díky řečenému nástroji jsou nominálníúrokové míry skoro nulové, což znamená, že cena peněz je též téměř nulová. Díky inflaci přes 5 % jsou reálné úrokové míry kolem -5 %, což postupně “požírá” hodnotu dluhu a vláda na tom fakticky vydělává.

Ovšem v ekonomice, kde peníze nic nestojí, běží hospodářství na umělých základech. Vytváří se tím zkrátka různé finanční bubliny, které jsou aktuálně tím největším rizikem.

Závěrem

Zadluženost moderních ekonomik je enormní a v dnešní době se prakticky jedná o neřešitelnou situaci. Už v 80. letech se ukázalo, že je příliš pozdě zařadit zpátečku.

Politici si to samozřejmě uvědomují, a proto staré dluhy řeší novými dluhy, díky čemuž hodnota těch starých dluhů klesá. Nicméně expanze dluhu je již tak obrovská, že už ani záporné reálné úrokové míry nemusí pomoci.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.