FinexAkcieTyto akcie zhodnotily 10 tisíc dolarů na 11 milionů!

Tyto akcie zhodnotily 10 tisíc dolarů na 11 milionů!

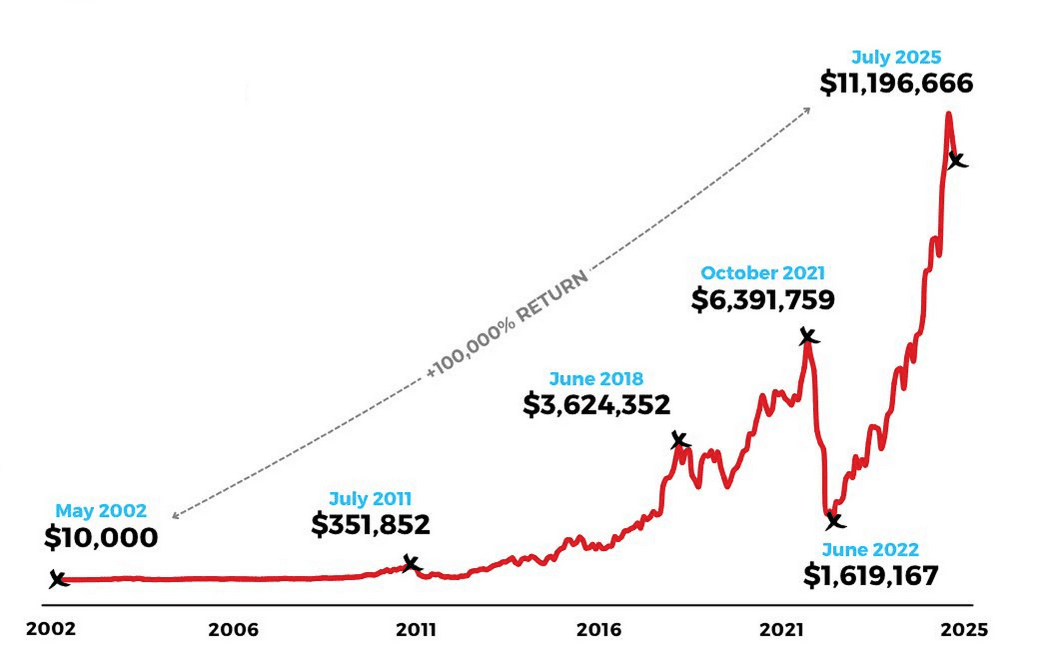

Kdybyste v květnu 2002 investovali 10 000 $ do Netflixu, dnes by měla vaše investice hodnotu úctyhodných 11,2 milionu $. Příběh o transformaci z rozesílatele DVD zásilek na globální streamingovou megastar je plný strmých vzestupů i propadů.

Když v květnu 2002 Netflixvstupoval na burzu, málokdo by tušil, že deset tisíc dolarů investovaných do jeho akcií přeroste do astronomických částek.

Od IPO by se vaše původní investice zhodnotila na cca 11 200 000 $– více než100 000% zhodnoceníza 23 let.

Přitom růstová trajektorie společnosti nebyla nikdy přímočará. Netflix zažil vrcholy i propady, přičemž klíčové milníky přinesly silné rally i strmé korekce.

V červnu 2022 hodnota investice klesla na necelé 1,62 mililionu $, aby následně vystřelila na rekordních 11 miliónů.

Graf růstu investice 10 000 $ do akcií Netflix ukazuje na dramatické etapy vývoje hodnoty investice:

Květen 2002 (IPO): 10 000 $

Červenec 2011: 351 852 $

Červen 2018: 3 624 352 $

Říjen 2021: 6 391 759 $

Červen 2022: 1 619 167 $

Červenec 2025: 11 196 666 $

Zdroj: carbonfinance.io

Dlouhodobý vývoj hodnoty investice do akcií Netflix

Klíčové faktory úspěchu

Přechod na streaming: Netflix od roku 2007 postupně opouštěl model DVD zasílaných poštou a sázel na on-demand streaming. Investice do vlastního obsahu (House of Cards, Orange Is the New Black) mu umožnily odlišit se od konkurence.

Globální expanze: V letech 2016–2017 Netflix vstoupil do více než 130 zemí současně. Nárůst předplatného přes hranice USA znamenal extrémní růst zákaznické báze.

Data-driven strategie: Využití datové analýzy pro doporučovací algoritmus a produkci obsahu podpořilo retenci uživatelů. Cílené marketingové kampaně pak vedly k vyšší efektivitě náboru nových předplatitelů.

Obsah i reklamní model: V roce 2022 Netflix spustil ad-supported předplatné, což otevřelo nový příjem z reklamy a pomohlo stabilizovat ARPU (průměrné tržby na uživatele) v cenově citlivých segmentech.

Čerstvá čtvrtletní zpráva znovu potvrzuje sílu Netflixu

Ve druhém čtvrtletí překonal zisk na akcii (EPS) očekávání analytiků, když dosáhl 7,19 USD oproti odhadovaným 7,08 USD, což dokládá jeho schopnost udržet zdravé marže i přes vysoké náklady na tvorbu a licenci obsahu.

Tržby se vyšplhaly na 11,08 miliardy USD, tedy o 16 % více než před rokem, a opět se ukázalo, že základním motorem růstu je přibývání nových předplatitelů i úspěšná implementace reklamního modelu.

Výrazně důležitý je také posílený výhled na celý fiskální rok 2025: Netflix nyní očekává tržby na úrovni 45 miliard USD (v jejich středovém odhadu) a projektuje volné cash flow kolem 8,25 miliardy USD, což představuje vyšší cíl než v předchozích prognózách.

Prvním je expanze do nových regionů – a to především Indie a Latinské Ameriky – kde roste penetrace mobilního internetu a poptávka po dostupném zábavním obsahu, což Netflixu přináší kontinuální příliv nových předplatitelů.

Druhým faktorem jsou pravidelné cenové úpravy, které na klíčových trzích v USA, Evropě i Latinské Americe zvedají průměrné tržby na uživatele (ARPU) bez výrazného odlivu stávajících zákazníků.

Třetím a neméně důležitým motorem jsou příjmy z reklamy – s každou novou úrovní předplatného podporovanou reklamou rostou výnosy na jednoho uživatele díky vyšším sazbám CPM (cost per mille) a CPS (cost per subscriber), čímž se diverzifikuje a stabilizuje monetizační mix služby.

Jak Netflix zahrnout do portfolia?

1. Dlouhodobé držení skrze turbulence

Historie ukazuje, že největší zisky akcií Netflix přišly po propadech. Investoři využívající Dollar-Cost Averaging (pravidelné nákupy) vyhladili dopady velkých korekcí v letech 2022–2023.

2. Alokace 3 až 5 % portfolia

Díky vyšší valuaci (tržní kapitalizace více než 500 miliard USD, P/E ~50 bodů) je vhodné držet Netflix jako růstový prvek menší části portfolia, nikoliv jádrovou pozici.

3. Sledování klíčových metrik

Net Subscriber Adds: Přírůstek nových předplatitelů.

Churn Rate: Odchod zákazníků po oznámení zvýšení cen.

ARPU: Průměrné tržby na uživatele podle regionů.

4. Srovnání s konkurencí

Disney+, HBO Max, Amazon Prime Video i Apple TV+, představují konkurenci, kterou investor musí sledovat. Netflix udržuje náskok v investicích do originálního obsahu, ale rostoucí konkurence může ovlivnit jeho budoucí růst.

Co sledovat dál: Milníky budoucího růstu

IPO nebo akvizice: Netflix dlouhodobě odmítá akvizice, ale zvýšený tlak konkurentů může vést k nákupu menších studií či technologických startupů.

Technologická vylepšení: Ad-supported platforma, interaktivní obsah či nové formy VR/AR obsahu mohou stimulovat zájem investorů i uživatelů.

Expanze do her: Netflix začal experimentovat s cloud gamingem a herními tituly. To může otevřít trh v řádu desítek milionů nových zákazníků.

Regulace a licenční dohody: EU Digital Services Act či změny autorského práva mohou ovlivnit náklady na licenci filmů a seriálů.

Slovo závěrem

Netflix ukázal, že důsledná inovace, globální expanze a data-driven produkce obsahu mohou proměnit 10 000 $ v jedenáctimilionovou investici.

Nedávné překonání odhadůEPS, silný růst tržeb a silnější výhled potvrzují, že streamingový gigant má i nadále potenciál táhnout trh.

Investoři by však měli brát v úvahu valuační rizika i konkurenční tlaky.

Ať už jste dlouhodobý býk nebo chcete využít korekcí k nákupům, Netflix zůstává jednou z nejzajímavějších růstových příležitostí dnešního trhu – pokud víte, jak s jeho akciemi pracovat.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.