Rostoucí výnosy (úrokové míry) na amerických federálních dluhopisech jsou v současnosti vskutku probíraným tématem – hlavně kvůli částečné inverzi výnosové křivky. I my jsme se souvisejícím tématům v poslední době dost věnovali. Rostoucí tržní úrokové míry jsou logickým důsledkem restriktivní měnové politiky a blížící se recese. Proto se jedná o velkého strašáka, hlavně pro investory a spekulanty na akciovém trhu. Potažmo bitcoinu – pro bitcoin platí v podstatě stejná pravidla jako pro akcie.

Stručný úvod – Proč se vše točí kolem federálních dluhopisů?

Zjistil jsem, že někteří mí čtenáři nevědí, proč se vše vlastně točí kolem federálních dluhopisů. Snažím se to občas zmínit, ale nelze vše pokaždé objasňovat. Výnosy na federálních dluhopisech jsou zároveň úrokovými mírami, které trh považuje za takovou základní laťku. Ostatní úrokové míry se od nich odvíjí.

Kdybyste byli obchodníci, co půjčují peníze, primárně byste se “odpíchli” právě od výnosu těchto dluhopisů. Když někomu půjčíte peníze na 2 roky, určitě bude úrok vyšší jak výnos na 2letých federálních (státních) dluhopisech.

Níž nebo na stejnou úroveň byste nepřistoupili. Proč? Protože jinak byste si přece koupili (půjčili peníze federální vládě) federální dluhopis, který je teoreticky bezrizikový. Z toho i vychází taková ta neustále omílaná poučka – s rostoucím potenciálním výnosem roste i riziko.

Proč výnosy na federálních dluhopisech tak rostou?

Mezi tržní cenou dluhopisů a výnosy platí nepřímá úměra. Když hladina tržních úrokových měr stoupá, tržní cena dřívějších emisí jde proto dolů. Investoři totiž poptávají mnohem větší úrok, když vědí, že základní úrokové sazby půjdou nahoru. A rostoucí úrok způsobuje prodejní tlak, což tlačí tržní cenu federálních dluhopisů dolů. Proč držet cenný papír se stejnou nominální hodnotou, když mohu mít to samé s vyšším úrokem?

Výnosy stoupají už jenom díky očekávání ohledně růstu základních úrokových sazeb měnové autority, jako je Federální rezervní banka (Fed). Jakmile růst základních úrokových sazeb reálně proběhne, je to další stimul pro expanzi výnosů. Jejich růst je zapříčiněn i růstem inflace. Investoři logicky chtějí za vyšší inflaci kompenzaci v podobě lepšího úroku.

Proč je to pro akciový trh a bitcoin problém?

Obecně vzato rostoucí výnosy vytahují z akciového trhu a jiných rizikových aktiv likviditu. Úrok je cenou peněz. Takže když peníze zdražují, logicky je jejich tok do trhu nižší. Mimo jiné roste konkurence ze strany dluhopisového trhu a jiných instrumentů, které nesou úroky – například termínované vklady a spořící účty. Když se pohybovaly úrokové míry blízko nule, jedinou smysluplnou investiční možností se staly akcie. Nyní to už ovšem neplatí.

Když tedy rostou úrokové míry, postupem času tlak na akciový trh sílí. Není to (logicky) ihned. Respektive jejich samotný růst automaticky neznamená, že akcie musí jít dolů.

Proto to rád vysvětluji na tažnosti materiálu. Když podrobíte libovolný materiál zkoušce tahem, v jednu chvíli se začne trhat. A i když sílu začnete snižovat, materiál se trhat už stejně nepřestane. To samé platí pro výnosy (tažná síla) a akciový trh (materiál). Když se totiž trh s akciemi zhroutí, historicky rychle klesají i výnosy, protože poptávka po dluhopisech je silná.

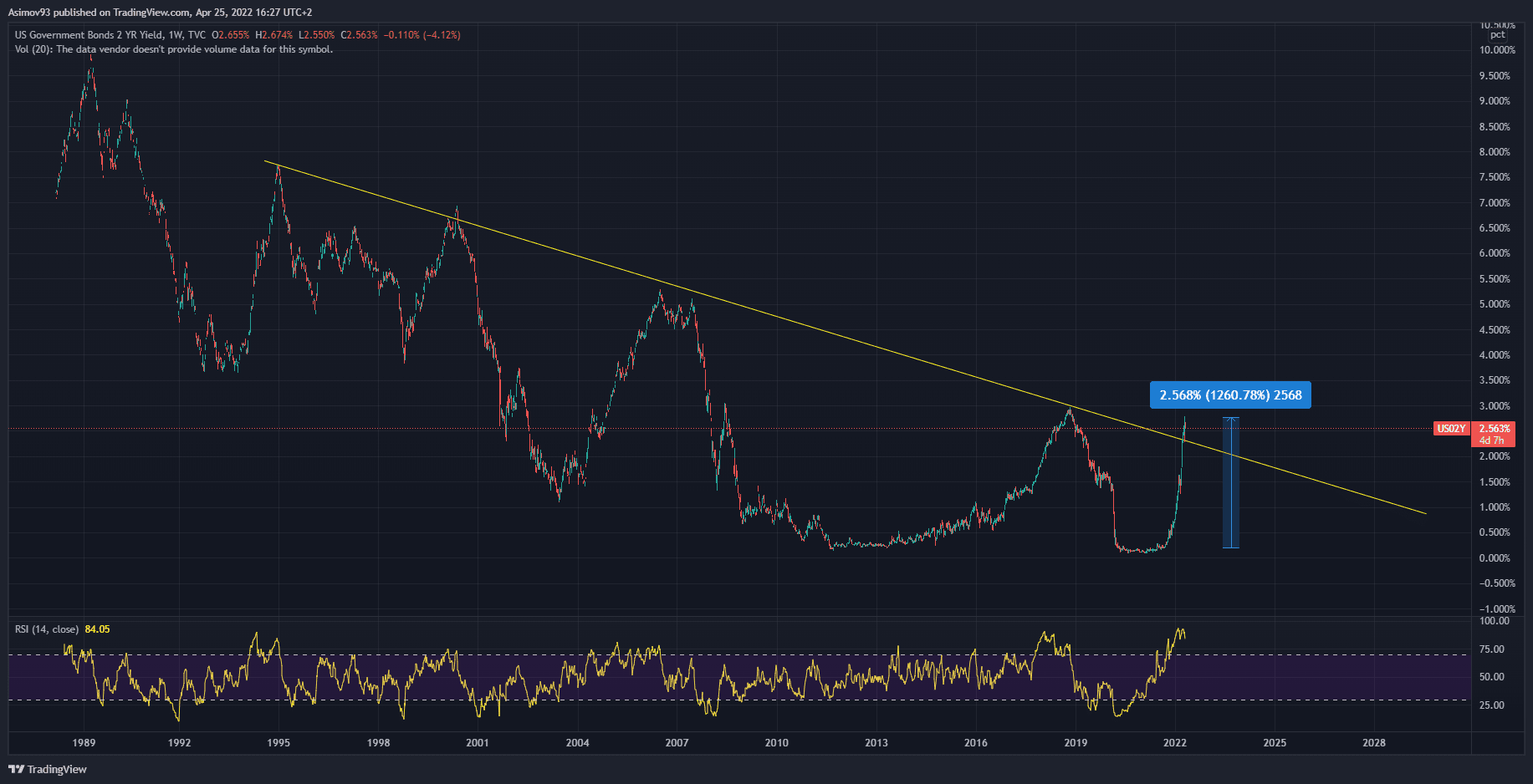

Zdroj: tradingview.com

Výnosy na 2letých federálních dluhopisech

Akciový trh začal výrazně stagnovat zrovna v době, kdy výnosy na federálních dluhopisech započaly svou dynamickou expanzi. Právě od přelomu léta/podzimu výnosy na 2letých federálních dluhopisech vzrostly o více jak 1 200 % – s vyššími splatnostmi byl růst výnosů markantně nižší.

Všimněte si, že výnosy dokonce prolomily zakreslený trend, který se drží od konce 80. let. Znamená to, že úrokové míry čeká dlouhodobý rostoucí trend? I kdyby, v historii každý agresivní růst brzy vystřídal strmý pokles. A začátek strmého poklesu na výnosech byla předzvěst pro pád akciového trhu. Mimochodem, tohle jsme si zevrubně vysvětlili v nedávné analýze na dluhopisový a akciový trh. Tam jsme pouze pracovali s cenami dluhopisů.

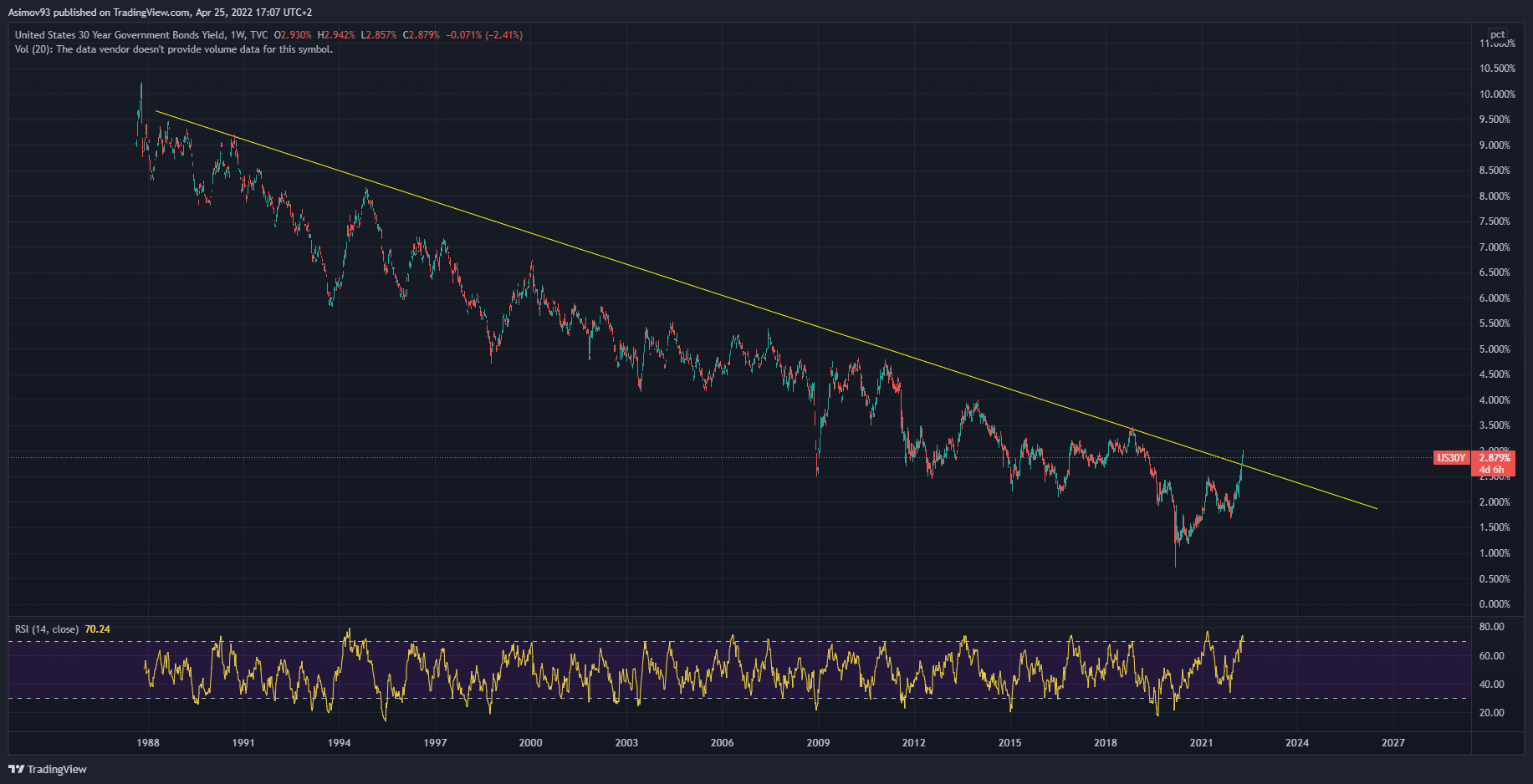

Zdroj: tradingview.com

Výnosy na 30letých federálních dluhopisech

Na výnosech s 30letými federálními dluhopisy je ten samý trend. A i zde došlo k průlomu trendové čáry. Jak ale běžně zmiňuji, trendové čáry jsou spíše takovou jednoduchou a užitečnou pomůckou. Proto bych ten průlom bral s rezervou.

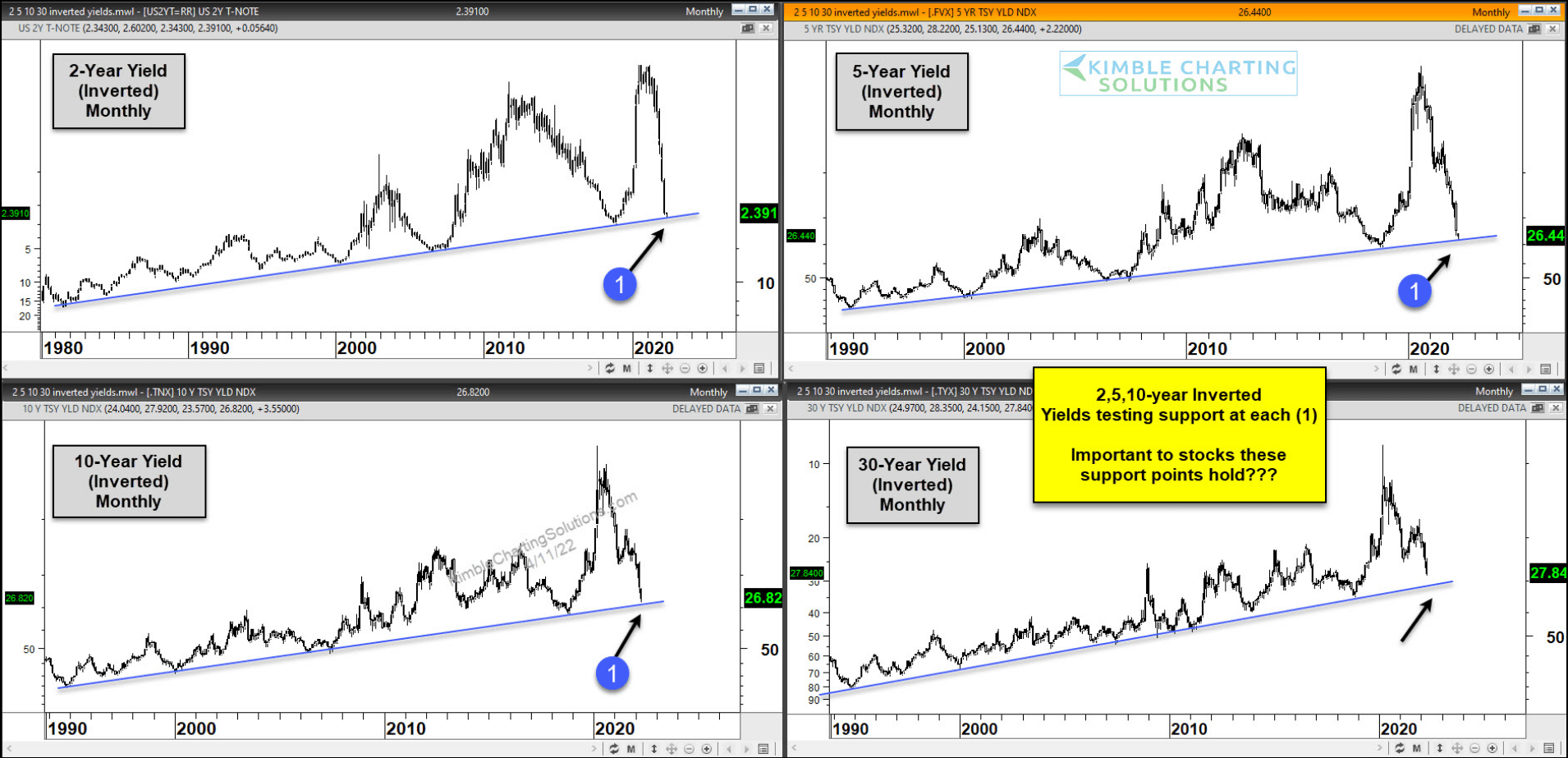

Zdroj: kimblechartingsolutions.com

Výnosy na 2letých, 5letých, 10letých a 30letých federálních dluhopisech (invertovaný graf)

Přikládám asi 2 týdny starou koláž, kde je vícero splatností. Grafy v koláži ještě nemají průraz skrze trendovou čáru za sebou. Je z toho každopádně znát, že trendovou diagonálu sleduje hodně spekulantů a investorů.

Závěrem

Rostoucí výnosy jsou kladivo na akciový trh. Což se i na mnohých akciových titulech již dávno projevuje. Typickým příkladem jsou akcie Netflix, což jsme si ukázali v analýze z minulého týdne. Ovšem i akcie Meta Platforms, akcie PayPal jsou důkazem, že rostoucí výnosy jsou pro akcie velký problém.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.