FinexAnalýzyPropad akcií zastaven, ale problém trvá. Je dividenda v ohrožení?

Propad akcií zastaven, ale problém trvá. Je dividenda v ohrožení?

Verizon zastavil „krvácení“ a zvedá výhled zisku na 4,95–4,99 USD. Po akvizici Frontieru sází na balíčky služeb a šanci vidí v crosselingu. Je firma stále defenzivním titulem s atraktivní dividendou?

Verizon se začíná výrazně lišit od mobilního operátora, kterého si investoři pamatují.

Po letech, kdy firma ztrácela zákazníky ve prospěch konkurence, se její strategický obrat z loňského podzimu začíná konečně projevovat v nejnovějších čtvrtletních výsledcích.

Poprvé od roku 2013 zaznamenal Verizon v prvním čtvrtletí – jež bývá pro růst mobilních služeb tradičně obtížnější – nárůst počtu tarifních zákazníků. Přibylo jich přesně 55 000.

Růst v segmentu širokopásmového připojení byl ještě výraznější, a to s čistým přírůstkem 341 000 zákazníků.

Příliv nových klientů je sice pozitivní, ale nemusí nutně znamenat definitivní zlom k lepšímu. Firma totiž čelí celé řadě rizik a vypořádat se s nimi rozhodně nebude snadné.

Finanční výsledky a ziskovost

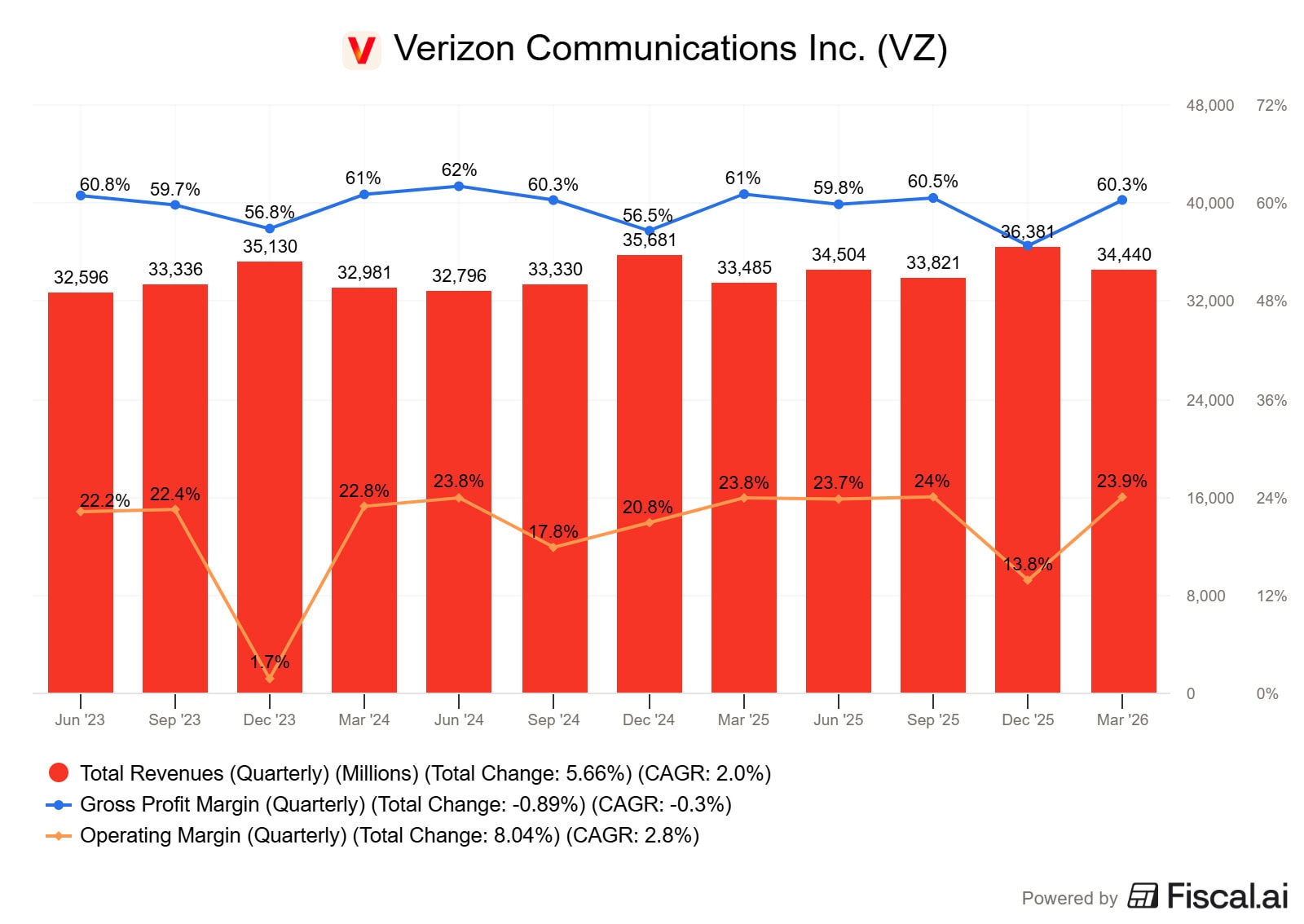

K růstu tržeb přispěl lepší prodej služeb i samotných zařízení. Celkové výnosy se meziročně zvýšily o 2,9 % na 34,4 miliardy dolarů.

Zdroj: www.fiscal.ai

Tržby a marže Verizon

Tržby ze služeb stouply o 2,4 % na 28,8 miliardy dolarů, zatímco prodeje bezdrátových zařízení vzrostly o 5,2 % na 5,7 miliardy dolarů. To podtrhuje fakt, že růst se opírá o všechny hlavní byznysové segmenty.

Díky prokazatelně lepší finanční disciplíně rostla ziskovost firmy dokonce rychleji než samotné tržby. Upravený zisk na akcii poskočil o 7,6 % na 1,28 dolaru, zatímco EBITDA se zvýšila o 6,7 % na 13,4 miliardy dolarů.

Přesto je potřeba tato čísla zasadit do širšího kontextu. Verizon operuje na vysoce saturovaném trhu, kde se růst pohybuje pouze v jednotkách procent.

Současné zlepšení tak může být spíše dílčím výsledkem konkurenčního boje než hlubokou strukturální změnou.

Na základě těchto výsledků nyní vedení očekává, že v letošním roce dosáhne horní hranice svého původního cíle pro růst počtu tarifních smluv.

Původní odhad počítal pro rok 2024 s čistým přírůstkem 750 000 až 1 milionu tarifních zákazníků. Vzhledem k tomu, že současný trend nepůsobí jako jednorázový výkyv, je dosažení této horní mety vysoce pravděpodobné.

Upravený výhled zisku vedení rovněž mírně zvýšilo, a to z původních 4,90 až 4,95 dolaru na 4,95 až 4,99 dolaru na akcii, což indikuje slušný meziroční růst o 5 až 6 %.

Verizon také vidí značný prostor pro prohloubení vztahů se svými stávajícími klienty.

Po akvizici společnosti Frontier Communications na začátku tohoto roku firma zdůraznila významnou příležitost pro křížový prodej (cross-selling) a sdružování služeb do balíčků.

Aktuálně využívá mobilní i širokopásmové připojení od Verizonu zhruba 20 % jeho zákazníků. To lze interpretovat dvojím způsobem.

Na jedné straně to představuje skvělou příležitost, protože zde zůstává obrovský prostor pro další křížový prodej.

Na druhou stranu nesmíme zapomínat, že integrace takto gigantických firem často vede k dočasnému zhoršení zákaznického servisu a celkovému nárůstu provozních nákladů.

Váš kapitál může být ohrožen

•

Uvedená cena a graf jsou pouze informativní. Negarantujeme žádné výnosy a informace uvedené na těchto stránkách nepředstavují investiční poradenství.

Co znamenají rizika firmy pro investory

Verizon operuje na vysoce konkurenčním a saturovaném trhu, kde rivalové jako T-Mobile US a AT&T neustále tlačí ceny dolů a omezují tak jakýkoli prostor pro růst marží.

Telekomunikační služby se navíc čím dál více podobají běžné komoditě.

Skutečný růst pak často spočívá spíše v agresivním přetahování zákazníků než v organické expanzi trhu.

Dalším tíživým faktorem jsou obrovské investice do 5G infrastruktury. Ty sice firmě zajišťují dlouhodobou konkurenceschopnost, jejich reálná návratnost však zatím není plně zřejmá.

Pokud by se Verizonu nepodařilo tyto investice efektivně monetizovat, mohlo by to v delším horizontu výrazně zatlačit na ziskovost i návratnost kapitálu.

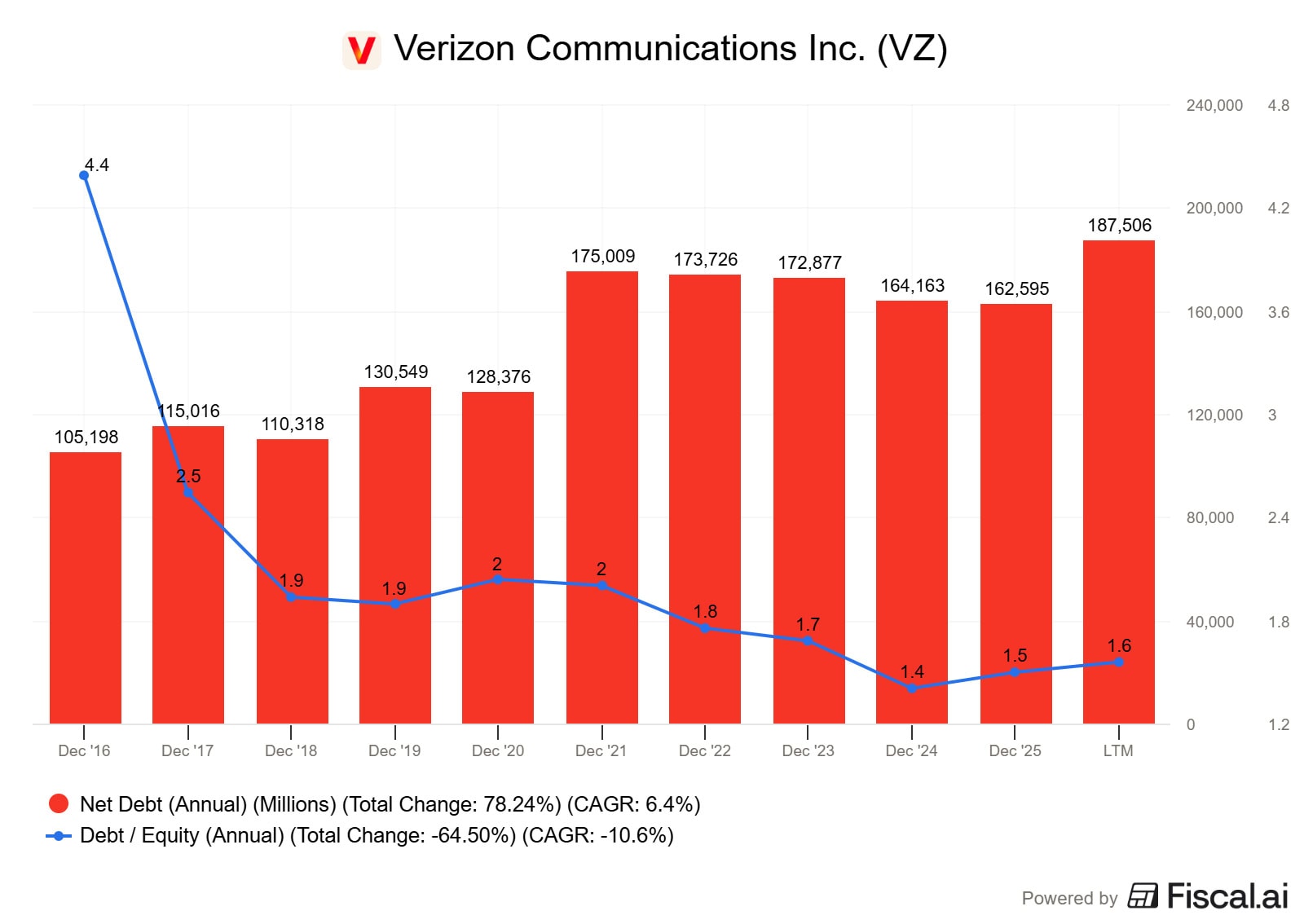

Zapomínat nesmíme ani na zadluženost, která se po akvizici Frontieru opět nepříjemně zvýšila.

Zdroj: www.fiscal.ai

Zadluženost Verizon

V neposlední řadě nad firmou stále visí hrozba masivních výdajů spojených s nutností odstranit staré olověné kabely.

Tato kauza se vleče již delší dobu a Verizon zjevně hraje o čas. Spoléhá na to, že nové vědecké studie dopadnou v jeho prospěch a obhájí možnost ponechat tyto kabely v zemi.

Pokud by však soud nařídil jejich plošné vykopání, znamenalo by to pro firmu tvrdý finanční šok, který by mohl dočasně ohrozit i výši vyplácené dividendy. Ta je v současnosti velmi štědrá.

Info

Management pro letošek počítá s volným peněžním tokem ve výši 21,5 miliardy dolarů, což by mělo pohodlně pokrýt zhruba 12 miliard dolarů určených akcionářům. Dividendový výnos se aktuálně pohybuje kolem atraktivních 5,7 %.

Kdyby ovšem společnost musela vynaložit například 3 miliardy dolarů navíc na sanaci kabelů, zbylo by jí méně hotovosti na splácení dluhů.

To by mohlo vyústit až ke zhoršení úvěrového ratingu. Výsledkem by pak byl velmi pravděpodobný propad ceny akcií i nucené snížení dividendy.

Závěrem lze říci, že ačkoli Verizon zůstává solidním nástrojem pro budování pasivního příjmu, specifická rizika, kterým čelí, už poněkud nabourávají jeho pověst bezpečné defenzivní akcie.

Svým současným rizikovým profilem tak začíná spíše připomínat vysokovýnosový dluhopis, u kterého musí investoři počítat s potenciálně vyšší volatilitou.

Jak na rentu 40 000 Kč měsíčně. Spočítali jsme to za vás

Většina lidí nikdy této renty nedosáhne. Ne proto, že málo vydělávají. Ale protože nikdy nespočítali, kolik vlastně potřebují.

Ukážeme vám, kolik peněz budete potřebovat, kolik musíte každý měsíc investovat a jak dlouho vám cesta k rentě může trvat.

Finanční analytik specializující se na akcie, investování a účetní analýzu firem. Vystudoval ekonomiku a management na Podnikatelské fakultě Vysokého učení technického v Brně (VUT) a je držitelem mezinárodní účetní kvalifikace ACCA.

Profesní zkušenosti získal ve společnosti PricewaterhouseCoopers (PwC), kde se podílel na auditech a oceňování mezinárodních společností obchodovaných na burze. Později působil v bankovnictví jako ředitel controllingu a interního auditu.

Od roku 2017 se věnuje finanční analytice a tvorbě odborného obsahu o investování, akciových trzích a odhalování investičních podvodů. Je autorem odborných článků i několika publikací a e-booků zaměřených na finance a investování.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.