FinexAkcieNvidia drtí AMD: Tohle jsou čísla, která konkurence nechce vidět

Nvidia drtí AMD: Tohle jsou čísla, která konkurence nechce vidět

Nvidia je v AI hře o několik kroků napřed. Má silnější čísla, vyšší marže a neotřesitelný ekosystém, který drží zákazníky „v zajetí“. AMD ale nechce zůstat pozadu – a má pár trumfů v rukávu.

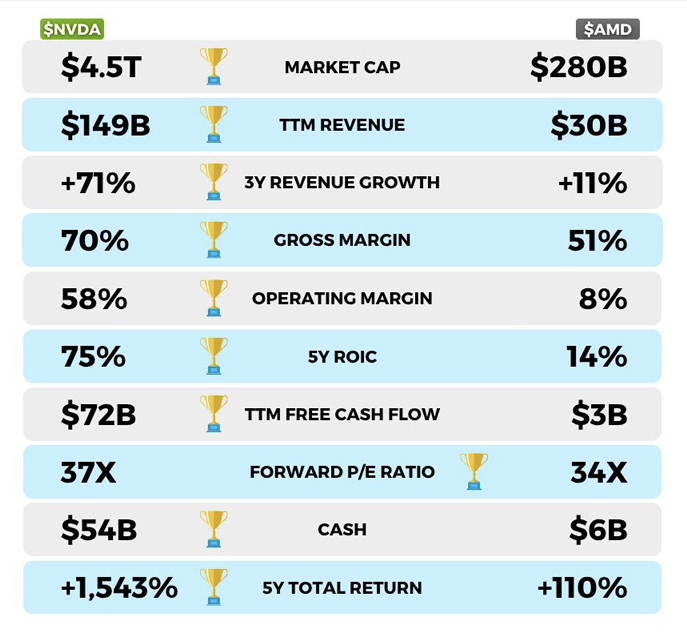

Nvidia je v éře výpočetní AI jasným hegemonem, zatímco AMD teprve dobíhá. Stačí se podívat na pár čísel: tržní kapitalizace 4,5 bilionu vs. 280 miliard USD, tržby 149 miliard USD vs. 30 miliard USD.

Za poslední tři roky Nvidia zvýšila tržby o 71 %, AMD “jen” o 11 %. Hrubá marže činí 70 % u Nvidie proti 51 % u AMD, provozní marže 58 % vs. 8 % – to nejsou detaily, ale strukturální rozdíly v byznysu a vyjednávací síle.

Přidejte ROIC 75 % u Nvidie proti 14 % u AMD, volný cash flow 72 miliard USD vs. 3 miliardy USD a hotovost 54 miliard USD vs. 6 miliard USD.

Zdroj: carbonfinance.io

Nvidia vs. AMD

Dokonce i pětiletý celkový výnos pro akcionáře vyznívá jako z jiné planety. Takže to není jen otázka okamžiku.

Datacentrový byznys Nvidie – srdce AI – má za sebou devět po sobě jdoucích kvartálů růstu tržeb, z 3,6 miliardy USD v lednu 2023 na 39 miliard USD v dubnu 2025.

To je exponenciála podpořená CUDA ekosystémem a tisíci optimalizovaných modelů. Software tady vytváří příkop stejně hluboký jako hardware.

AMD po raketovém odrazu akcií (cca +130 % od dubnových minim) dodalo smíšené výsledky za Q2. EPS 0,48 USD lehce minulo konsensus 0,49 USD, ale tržby 7,69 miliardy USD překonaly odhad 7,42 miliardy USD (+32 % meziročně).

Problém? Datacentrové tržby klesly už druhý kvartál v řadě, což investory zklamalo. CEO Lisa Su to připsala americkým exportním restrikcím a přechodu na next-gen čipy.

Ne všechno je však špatně. Vedení naznačilo, že AI tržby porostou meziročně už v dalším kvartálu, a výhled tržeb 8,7 miliardy USD je nad konsensem 8,3 miliardy USD.

AMD navíc zlepšuje software (ROCm), posouvá poměr výkon/cena a tlačí na širší dostupnost akcelerátorů pro zákazníky, kteří nedosáhnou na alokace Nvidie.

Proč má Nvidia takový náskok a co musí AMD zlepšit?

Nvidia neprodává jen “čipy”, prodává celý balíček. Představte si to jako iPhone: hardware, systém i App Store v jednom. U Nvidie je “App Store” vývojářský ekosystém CUDA a nástroje kolem něj (např. TensorRT/Dynamo-Triton pro rychlé nasazení modelů).

Kdo na tom jednou staví, nemá motivaci přesouvat projekty jinam – stálo by to čas i peníze. AMD nabízí obdobu jménem ROCm a zlepšuje ji, ale aby přetáhla vývojáře, musí být přechod ještě méně bolestivý a plně kompatibilní s populárními knihovnami.

Nvidia prodává hotová řešení, nejenom součástky

Velcí poskytovatelé cloudových služeb typu Microsoft, Google, Meta či Amazon dnes kupují celé racky připravené rovnou do datacentra — například GB200 NVL72(36 procesorů Grace + 72 GPU Blackwell v jednom stojanu).

Info

Tyto AI továrny se dají škálovat po stojanech, rychle zapojit a rovnou používat. Kdo nechce vlastní hardware, může si pronajmout výkon u velkých poskytovatelů cloudových služeb.

AMD potřebuje podobně pohodlný “balík v krabici” i širší síť partnerů a referencí, aby byl nákup pro velké zákazníky stejně snadný.

Klíčový dílek je dnes paměť HBM

Moderní AI nejvíc brzdí propustnost paměti. Kdo si zajistí dost HBM (HBM3E, v budoucnu HBM4) v obrovských objemech, ten může vyrábět a dodávat.

Zprávy od výrobců ukazují, že kapacity HBM byly na rok 2024 vyprodané a na rok 2025 z velké části alokované — SK Hynixje hlavní dodavatel pro Nvidii, Micron a Samsung podíl navyšují (Samsung dokonce slevami, aby získal objednávky).

Čím víc “zamluvené” kapacity má ale Nvidia, tím hůř se konkurenci dohání.

Go-to-market a partnerství

Nvidia má roky budované kanály k největším kupcům a nabízí i certifikované a referenční platformy (HGX/DGX), aby se zákazníci vyhnuli integraci na vlastní pěst. To zrychluje nákupy a nasazení – důležitá výhoda v době, kdy firmy spěchají.

AMD v tom zrychluje, ale potřebuje víc “ukázkových” instalací s jasnou úsporou nákladů a časem nasazení.

Co z toho plyne pro investora?

Pokud chcete vědět, kdy se AMD začne Nvidii opravdu přibližovat, sledujte tři jednoduché věci:

Software a portování – jak rychle a snadno poběží stejné modely na ROCm bez ztráty výkonu.

Dodávky HBM – zprávy o kapacitě a alokacích u SK Hynix/Samsung/Micron (HBM3E dnes, HBM4 od 2026).

Hotové systémy a reference – kolik nových “rack-ready” nabídek s AMD GPU dávají OEM partneři a jaký mají čas uvedení oproti certifikovaným platformám Nvidia.

Slovo závěrem

Nvidia dnes neprodává jen čipy. Prodává celý balíček: hardware + vlastní software + hotové rackové sestavy + síť partnerů. To je jako kupovat iPhone i s iOS a App Store v jednom.

Díky tomu se jí zákazníci drží a konkurence ji dohání těžko. (CUDA software a “rack-ready” systémy jako GB200 NVL72 jsou jádrem té výhody.)

A kde se nachází AMD? AMD je vyzyvatel. Má otevřený software ROCm a doručuje novou generaci AI čipů. Aby ale opravdu ukouslo Nvidii podíl, musí ukázat, že datacentrový byznys zase roste několik kvartálů po sobě a že umí dodávat velké objemy bez výkyvů.

Poslední výsledky AMD byly smíšené – firma sama uvedla, že AI byznys ovlivnily exportní restrikce a přechod na novou řadu čipů – výhled na další kvartál je ale růstový.

Buďte součástí komunity 6 100+ investorů!

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.