Přicházejí jako blesk z čistého nebe a berou s sebou jmění v hodnotě miliard dolarů. Portfolio manageři se jich bojí jako čert kříže, nezkušení investoři během nich v panice vyprodávají svá portfolia, zatímco zkušení veteráni s železnými nervy je vnímají jako ideální příležitost k levným nákupům. Často také vynášejí na světlo některé z nejhorších vlastností chamtivé lidské duše.

Řeč je o kraších na burze, které, ač k nim dochází jen zřídka, jsou často dějinnými událostmi, během nichž dochází ke značnému transferu bohatství. O co se jedná, jak takový krach na burze poznáme a které krachy byly v historii nejhorší? To vše se dozvíte v tomto stručném průvodci.

Za krach na burze se obecně považuje situace, kdy akciové indexy (např. S&P 500, Russell 2000, Nikkei 225, FTSE 100 apod.) ztratí poměrně rychle významnou část své hodnoty. Přestože přesná definice krachu neexistuje, obvykle je poměrně rychlý – ceny akcií letí dolů během několika hodin nebo dnů, maximálně týdnů. Propad má obvykle dvojcifernou hodnotu.

Zdroj: www.pixabay.com

Právě rychlý průběh je tím, co krachy odlišuje od epizod býčího trhu, tedy situací, kdy trhy vlivem různých faktorů dlouhodobě směřují na jih. Propady jsou navíc živeny panickými výprodeji, ať už v režii samotných investorů nebo počítačových algoritmů. Je pravda, že po krachu býčí trh někdy následuje, ale není to pravidlem.

Řada světových burz v reakci na krachy zavedla určitá protiopatření, která mají nepříznivý vývoj na trzích zastavit nebo alespoň zpomalit. Kupříkladu v USA se po propadu o 7 % na minimálně 15 minut zastaví obchodování, přičemž při propadu o 13 % už to jsou dvě hodiny. Pokud se trh propadne o více než 20 %, obchodování pro daný den je ukončeno.

Co může způsobit krach na burze a co jej obvykle doprovází?

Jak už bylo řečeno výše, krachy na burze mohou být opravdu rychlé. Často také přichází zčistajasna, po dlouhodobém období růstu, kdy je všechno růžové a zdá se, že ekonomika běží jako na drátkách. Stejná stádní psychologie, která vyhnala ceny akcií mnohdy až do absurdních výšin, pak způsobí vlnu paniky a překotných výprodejů.

Akcie jsou obvykle považovány za moudrou investici přesně ve chvíli, kdy tomu tak není.

Peter Lynch

V období před krachy dosahují akcie až absurdních valuací, P/E ukazatele jsou vysoko nad průměrem a mohlo by se zdát, že vše bude růst až donekonečna. Krachům předchází i často ničím nepodložený ekonomický optimismus, neuvážené zadlužování a široké využití pákového efektu. Spouštěčem krachů mohou být významné světové události – války, přírodní katastrofy, náhlá a nečekaná politická rozhodnutí, změny zákona nebo i skandály jednotlivých firem.

Největší krachy v historii burzy

Přestože se nejednalo o krach na burze jako takové, za pradědečka všech krachů se považuje tzv. Tulipánová horečka, která zaplavila Nizozemsko v letech 1634 až 1637. Během této spekulativní bubliny vystřelila cena cibulek tulipánů do tak závratných výšin, že za ně Nizozemci neváhali prodávat své postele, bečky piva, dobytek, ale ani domy nebo dokonce i pivovary.

Jakmile však nabídka převýšila poptávku, ceny začaly prudce klesat a spousta lidí zaznamenala až 90% ztráty. Řada “investorů” skončila na dlažbě, zatímco nizozemské hospodářství se ocitlo v krizi. Přestože se nad touto situací dnes můžeme jen pousmát, je až zarážející, kolik toho mají krachy z dob nedávných s Tulipánovou horečkou společného.

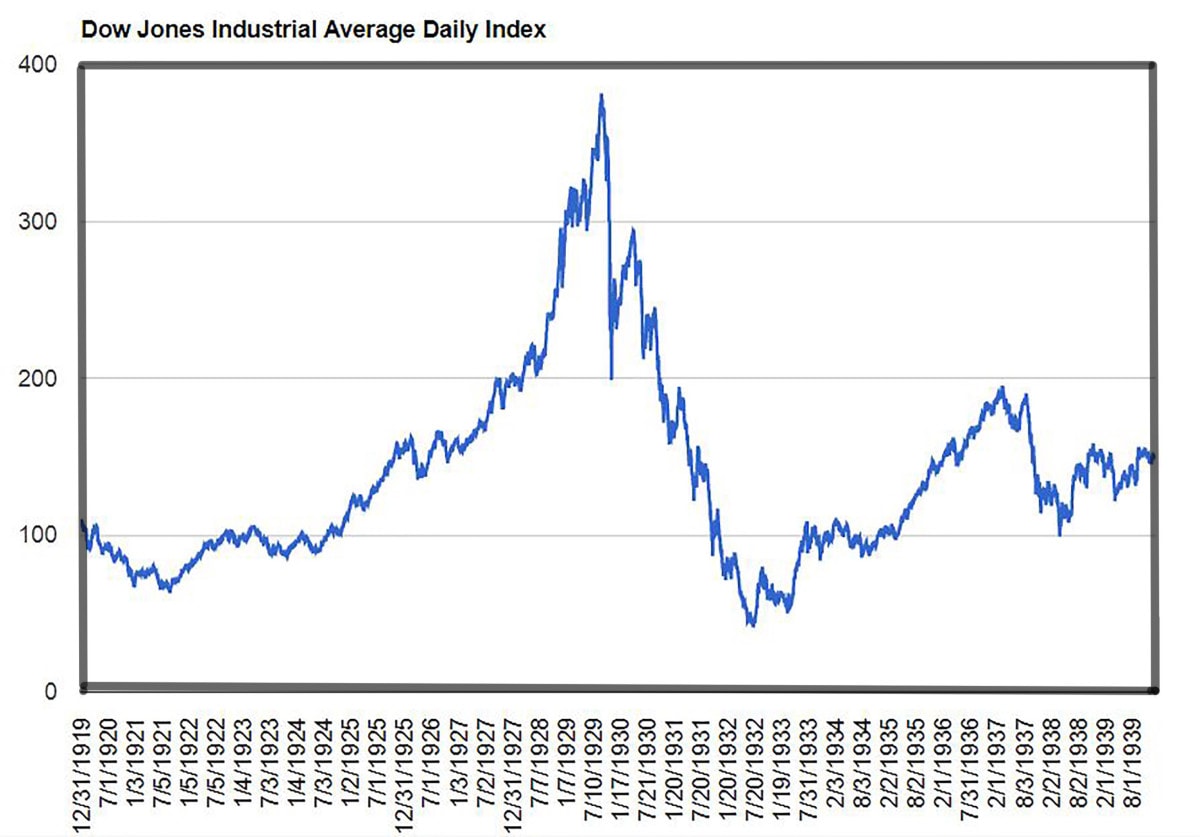

Černý čtvrtek 1929

Zdroj: www.owlcation.com

Propad indexu DJIA od října 1929 až do poloviny roku 1932

Černý čtvrtek 1929, konkrétně čtvrtek 24. října 1929, byl začátkem konce jednoho z nejdelších býčích trhů v USA. Současně se jednalo o úvodní akordy velkého krachu na Wall Street, jenž pokračoval až do 29. října. Onoho památného dne trhy otevřely o 11 % níž než dne předchozího, což vyvolalo vlnu paniky a spustilo panické výprodeje, kdy se zástupy zoufalých investorů snažily prodat své akcie za jakoukoliv cenu.

Krach zahájený Černým čtvrtkem se považuje za nejvýznamnější v americké historii. Současně se jedná i o modelový příklad. Roky nebývalého ekonomického růstu způsobily ničím nepodložený růst akciových trhů, obrovskou cenovou bublinu, kdy se lidé neváhali zadlužit až po uši, aby si z něj mohli také něco urvat. První známky možných problémů se začaly objevovat už dlouho předtím – obchodování se často neslo v duchu prudkých propadů a obdobně rychlých návratů.

Propad zahájený Černým čtvrtkem pokračoval až do roku 1932. USA natolik otřásl, že vedl k založení Komise pro cenné papíry (SEC) a vzniku nových zákonů a regulačních opatření. A konečná bilance? Téměř 90% ztráta hodnoty indexu Dow, vlna osobních bankrotů, banky v problémech a Amerika uvržená do Velké hospodářské krize, která se rozlila i do zbytku světa.

Černé pondělí 1987

Zdroj: www.investing.com

Propad indexu S&P 500 z října roku 1987

Dalším krachem na našem seznamu je Černé pondělí 19. října 1987. Onoho osudového dne ztratil index Dow Jones Industrial Average (DJIA) téměř 22 % ze své hodnoty. Během jediného obchodního dne! Krach se velmi rychle rozšířil i na ostatní světové burzy – na konci měsíce odepisovala většina z nich 20 %.

Černé pondělí 1987 investory překvapilo a vyvolalo, jak už to u krachů bývá, vlnu panických výprodejů, k nímž se navíc přidal jeden důležitý faktor – automatizované počítačové obchodování. V roce 1987 byl tento typ obchodování stále ještě v plenkách, přičemž programy byly založené na jednoduchých mechanismech – pokud trhy rostou, generujeme nákupní příkazy, pokud padají, rozjíždíme výprodeje.

K dalším faktorům, které stály za Černým pondělkem, se řadí prohlubující se deficit obchodu v USA a třenice mezi Íránem a Kuvajtem, které hrozily narušením dodávek ropy. Obecně však panuje přesvědčení, že zde největší roli hrálo právě automatizované obchodování, jež zapříčinilo bezprecedentní volatilitu. I z tohoto důvodu byla v důsledku tohoto krachu zavedena řada protiopatření.

Krach z let 2008-2009

Zdroj: www.vantagepointtrading.com

Globální finanční krize, z níž se trhy oklepávaly dlouhých 5,5 let

Na podzim roku 2008 již běžela naplno globální finanční krize, jejímž spouštěčem bylo prasknutí nemovitostní bubliny v USA z let 2005 až 2006. Pád banky Lehman Brothers sužované nadměrným objemem půjček rizikovým klientům byl první vlaštovkou celosvětových problémů v bankovním sektoru, v jejichž důsledku téměř zbankrotovala i jedna celá země – Island.

Říjen 2008 byl svědkem nebývalých propadů, kdy např. index DJIAztratil 18 %, zatímco S&P 500 ztratil celých 20 % ze své hodnoty. Celkový propad DJIA od října 2007 do března 2009 činil neuvěřitelných 54 %. Mnozí tento propad přirovnávali k Černému pondělí z roku 1987, nicméně to mělo rychlejší průběh a nezpůsobilo na trzích tak dlouhodobou epizodu zoufalství.

Celosvětové ekonomiky se ocitly v recesi, která vedla k poklesu reálného HDP a růstu spotřebitelských cen. Ze světové finanční krize se svět plně vzpamatoval až v roce 2015.

Bleskový krach 2010

Zdroj: www.cnbc.com

Bleskový krach z roku 2010 a stejně bleskový návrat

Také tzv. Bleskový krach z 6. května roku 2010 se řadí mezi krachy na burze, jež vyústily v zavedení řady protiopatření. Jakkoliv jsou všechny krachy ze své povahy rychlé, tento byl rychlý opravdu mimořádně – celá událost trvala pouhých 36 minut. Během půlhodinky se vypařilo jmění v hodnotě jednoho bilionu dolarů!

Během necelých 40 minut se velké akciové indexy typu S&P 500, Dow Jones Industrial Average a Nasdaq Composite propadly o téměř 10 %, aby se pak rychle vrátily zpět na své původní hodnoty. Jednalo se o zcela novou situaci, se kterou se investoři dosud nesetkali, a tak regulátoři podnikli kroky, které měly předejít jejímu opakování. To se však úplně nepovedlo a další bleskový krach nastal už v roce 2015.

Odborníci se dodnes přou o to, co tzv. bleskový krach způsobilo. Někteří jsou toho názoru, že za prudkým propadem cen akcií stáli vysokofrekvenční obchodníci, jiní si zase myslí, že celou akci zahájil nákup velkého množství put opcí nebo prodej většího množství aktiv nejmenovaným účastníkem trhu. Existují i názory, že se jednalo o technický problém anebo že se někdo jednoduše “uklikl”.

Koronavirový krach z roku 2020

Zdroj: www.bullsnbears.com

Koronavirový krach z března 2020 a působivý návrat na původní hodnoty

Dalšího a zatím posledního velkého krachu se svět dočkal v roce 2020, kdy globální trhy zachvátila panika vyvolaná rychle se šířící epidemií koronaviru. Strach z neznámého, ropné třenice mezi Ruskem a Saudskou Arábií a obavy z recese vedly k významnému propadu, kdy globální trhy během několika málo týdnů počínaje 20. únorem ztratily zhruba 33 % ze své hodnoty.

Svět se uzavřel do lockdownů, globální ekonomika se zastavila a světoví lídři byli postaveni před bezprecedentní situaci, kdy se každé rozhodnutí setkávalo s vlnou kritiky.

Stejně jako byl pozoruhodný sám propad, investoři byli neméně překvapeni rychlým návratem na původní hodnoty, k němuž došlo během několika málo měsíců. Růst po krachu byl stimulován záchrannými balíčky Fedu, jehož “štědrá” politika zachránila spoustu firem před bankrotem. Dozvuky pandemického krachu a umělého napumpování ekonomiky penězi však svět pociťoval ještě dlouho poté.

A co Vy? Zažili jste některý z krachů na burze na vlastní kůži? Udrželi jste nervy na uzdě a přikupovali, anebo vás smetla vlna pesimismu a své pozice jste zavřeli? Kdy si myslíte, že přijde další? Povězte nám o tom v komentářích pod článkem!

Redaktor a investor s více než sedmiletou praxí, proponent dlouhodobého investování, velký fanoušek investičního mága Petera Lynche.

O svět investování se začal zajímat v roce 2017, kdy si stejně jako spousta dalších prošel fází aktivního tradingu v oblasti Forexu. Tato osobní zkušenost jej transformovala v dlouhodobého investora a studenta strategií, na kterých stojí investiční přístupy Warrena Buffetta a Benjamina Grahama.

Bogdan je přesvědčený, že úspěch na finančních trzích si musíte zasloužit pílí a svědomitým přístupem. Příslib finanční nezávislosti za to však stojí.

„The person that turns over the most rocks wins the game. And that’s always been my philosophy.“ – Peter Lynch.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.