FinexAkcieMrtvý kapitál na pražské burze. Tato akcie absolutně zamrzla. Konec dividendového krále?

Mrtvý kapitál na pražské burze. Tato akcie absolutně zamrzla. Konec dividendového krále?

Akcie Philip Morris ČR už více než měsíc působí jako přimrzlé k magické hranici 20 000 Kč. Co přesně stojí za tímto minimálním pohybem, jakou roli zde hraje dividenda a kdy může oblíbená prémie za klid zmizet?

Od konce ledna se jejich cena neustále vrací k hranici 20 000 Kč a denní cenové rozpětí bývá naprosto kosmetické. Zásadní indicií pro pochopení této vleklé stagnace jsou extrémně nízké objemy obchodovaných akcií.

Pro investora je tento titul nesmírně lákavý, ale zároveň i značně frustrující.

Lákavý je proto, že tento “tabákový král” historicky umí potěšit akcionáře vysoce atraktivní dividendou.

Frustrující je pak proto, že cenový graf často připomíná zamrzlou hladinu rybníka: na pohled vypadá naprosto bezpečně, ale když dychtivě čekáte nějaké vlny a tržní pohyb, jednoduše nic nepřichází.

Proč se kurz nehýbe: Likvidita a psychologická kotva

U akcií Philip Morris ČR se setkávají tři specifické faktory: velmi omezená likvidita, konzervativní struktura dlouhodobých držitelů a vysoká nominální cenovka, která dnes funguje jako silná psychologická kotva.

Burzovní data neúprosně ukazují, že i běžný obchodní den může na tomto titulu skončit s celkovým objemem v řádu pouhých nižších desítek kusů.

V takto mělkém prostředí pak stačí jen naprosté minimum aktivity, aby se kurz držel zabetonovaný pevně na místě.

Nízká likvidita tak představuje reálnou praktickou překážku:

Mnohem hůře se nakupuje a prodává za “férovou cenu”. Na trhu je logicky větší rozdíl mezi nákupní a prodejní cenou (tzv. spread).

Už i lehce nadprůměrný nákupní či prodejní příkaz dokáže kurzem krátkodobě a nepředvídatelně pohnout.

Trh nemá velkou chuť s tímto titulem aktivně spekulovat, protože rychlý výstup z pozice nemusí být vůbec snadný.

Výsledek je jasný: tato akcie se v portfoliu chová spíše jako klidné “parkovací místo” pro hotovost než jako dravý motor pro rychlé zbohatnutí.

Dividenda drží příběh pohromadě, ale růst se zasekl

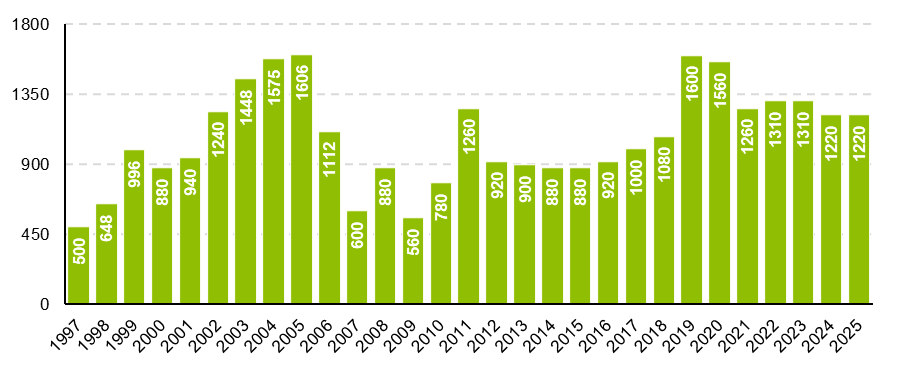

Příběh firmy stojí a padá s jediným silným argumentem – s dividendou. Za rok 2024 firma navrhla štědrou výplatu 1 220 Kč na akcii a podobná částka se očekává i pro rok 2025, tradičně se schválením na jarní valné hromadě a výplatou v letních měsících.

Zdroj: fio.cz

Dividendová historie Philip Morris ČR

Jenže právě zde se skrývá velký investiční háček: pokud dividenda neroste, takzvaná “dividendová prémie” začne nevyhnutelně slábnout. Jde o ochotu investorů platit za akcii vyšší cenu jen díky vidině stabilní výplaty.

Důležité je sledovat, jak bezpečně je dividenda krytá reálnými zisky. Ukazatel čistého zisku na akcii (EPS) se u Philip Morris ČR pohybuje přesně okolo úrovní vyplácené dividendy.

To je jasný varovný signál, že prostor pro jakékoliv výraznější zvyšování výplaty v budoucnu může být velmi omezený.

Fundamenty: Tržby rostou, ale trh chce “něco navíc”

Z posledních výsledků firmy vyplývá, že tržby sice mírně rostou (tažené postupným zdražováním a úspěšným přechodem na bezdýmné produkty), avšak čistý zisk zůstává víceméně statický.

Pro čistě dividendové investory je to uspokojivá zpráva: stabilní zisk obvykle garantuje stabilní schopnost vyplácet odměny.

Pro kapitálový růst ceny akcie to ale nestačí. Aby se kurz dokázal utrhnout ze svého zacykleného pásma kolem 20 000 Kč, trh by potřeboval dostat zásadní impulz:

Jasný a prokazatelný růst čistého zisku, který by bezpečně otevřel dveře k vyšší dividendě.

Nečekaně silný a sebevědomý výhled managementu na další roky.

Zásadní změnu celkového příběhu – například ještě rychlejší přesun k bezdýmným alternativám s výrazně lepší ziskovou marží.

Z lokálního pohledu navíc neustále hrozí rizika v podobě přísnější státní regulace, agresivnějších spotřebních daní a tlaku na pokles objemu prodaných výrobků.

Investor si zde zkrátka kupuje drahou vstupenku ke stabilnímu cash flow, nikoliv sázku na zářivý růst.

Co byste si z toho měli odnést?

Pokud na burze zoufale hledáte tajný návod na to, jak zbohatnout rychleji než zbytek trhu, Philip Morris ČR vám ho s největší pravděpodobností nedá.

Tento titul je výhradně o ocelové trpělivosti a vašem přesvědčení, že dividenda zůstane dlouhodobě udržitelná a že cenovka 20 000 Kč je naprosto férová.

Před nákupem si udělejte tuto praktickou mini-kontrolu:

Spočítejte si reálný čistý výnos: Vždy pracujte s dividendovým výnosem z aktuální nákupní ceny a nezapomeňte si rovnou odečíst srážkovou daň.

Hlídejte zisk, ne tržby: Sledujte, zda firma pod nánosem rostoucích tržeb dokáže reálně navyšovat i svůj čistý zisk.

Respektujte nízkou likviditu: Uvědomte si, že u titulu s takto mizernými objemy obchodů může být váš budoucí výstup z pozice mnohem pomalejší a dražší, než dnes čekáte.

Dlouhodobá stagnace kolem 20 000 Kč tedy není žádná “porucha” pražské burzy.

Je to naprosto přirozený důsledek toho, že se zde obchoduje primárně stabilita – a stabilita, na rozdíl od dravých technologických příběhů, zkrátka nevyvolává atraktivní cenové vlny.

Pokud však nominální dividenda zůstane ještě dlouho zabetonovaná na stejném místě a čistý zisk nezačne zřetelně růst, nepříjemná otázka na “konec dividendové prémie” bude v investičních kuloárech rezonovat čím dál hlasitěji.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.