FinexAkcieKrach trhu je za rohem! Americké akcie jsou nejdražší od roku 2001

Krach trhu je za rohem! Americké akcie jsou nejdražší od roku 2001

Americké akcie s velkou tržní kapitalizací se nyní obchodují s největší přirážkou od dotcom bubliny. Investoři se začínají obávat, zda není trh příliš přepálený. Čeká nás korekce, nebo dokonce krach trhu?

Podle některých měřítek se americké akcie s velkou tržní kapitalizací obchodují s nejvyšší – nebo téměř nejvyšší – přirážkou k fundamentálním ukazatelům, jako jsou tržby a zisky, od konce dotcom éry.

Nyní, když příval optimismu, který zaplavil finanční trhy po volebním vítězství prezidenta Donalda Trumpa, začíná slábnout, se zdá, že se investoři na tuto skutečnost stále více upínají.

Vyplývá to alespoň z několika nedávných průzkumů mezi účastníky trhu.

Obávají se, že by nadměrné ocenění mohlo předznamenat minimálně korekci, která je podle některých již dávno na spadnutí.

S&P Global Investment Manager Index, který sleduje názory profesionálních investorů na trh, ukázal, že jejich chuť riskovat v únoru klesla na jednu z nejnižších úrovní od zahájení průzkumu v říjnu 2020.

Respondenti zařadili ocenění na první místo v seznamu faktorů, které by mohly ovlivnit krátkodobé výnosy.

Podobně i nejnovější průzkum manažerů fondů od Bank of America Global Research naznačil rostoucí nespokojenost.

Podle průzkumu považuje 89 % manažerů fondů, kteří v rámci průzkumu odpověděli, americké akcie za nadhodnocené, což je nejvyšší podíl od dubna 2001.

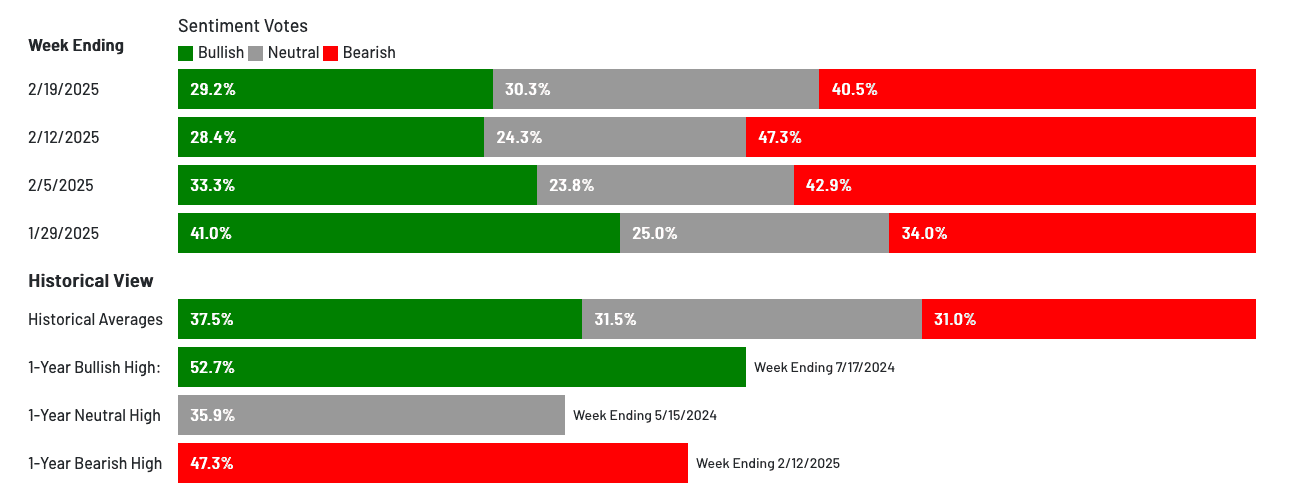

Zdá se, že tyto obavy do jisté míry sdílejí i drobní investoři. Koncem minulého týdne ukázal průzkum Americké asociace individuálních investorů, že se podíl respondentů, kteří očekávají pokles akcií v příštích šesti měsících, vyšplhal na více než 47 %.

Medvědí nálada nebyla tak vysoká od konce roku 2023. Tehdy se akcie teprve začínaly vzpamatovávat z bolestivé korekce, v jejímž důsledku se index S&P 500 od začátku srpna 2023 do konce října 2023 propadl o 10 %.

Zdroj: aaii.com

Výsledky průzkumu Americké asociace individuálních investorů

Jsou na místě obavy z krachu trhu?

Aby bylo jasno, nic z toho by nemělo být chápáno jako jisté znamení, že akcie míří dolů.

Zatím se vysoké ocenění omezuje převážně na oblast amerických akcií s velkou tržní kapitalizací, zatímco akcie s malou a střední tržní kapitalizací v USA se zdají být oceněny mnohem rozumněji.

Totéž platí pro trhy mimo USA.

I když se očekávání Wall Street ohledně růstu podnikových zisků v roce 2025 od začátku roku snížila, fundamenty pro akcie velkých společností stále vypadají zdravě.

Info

Zatím se zdá, že ziskové marže podniků spolu s růstem zisku a tržeb zůstaly podle poslední várky zpráv o výsledcích hospodaření ve čtvrtém čtvrtletí solidní.

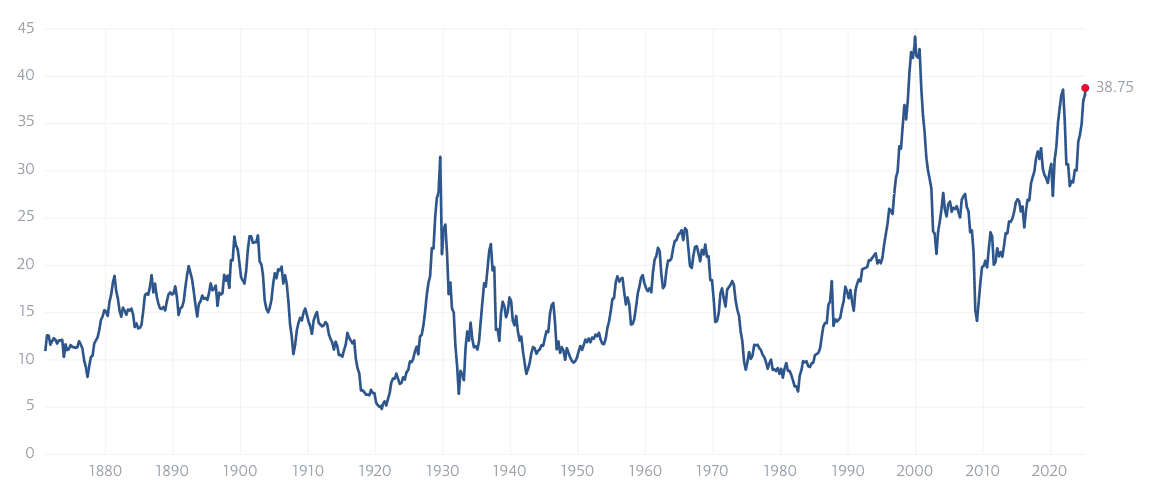

Ocenění se blíží extrémním hodnotám z éry dot-com

Vysoké ocenění je přesto stále více v centru pozornosti, zejména proto, že se tempo růstu indexu S&P 500 od poloviny prosince zastavilo.

V úterý index poprvé od doby krátce po Trumpově inauguraci zaznamenal nový rekordní závěr obchodování. Technologický Nasdaq 100 pak dosáhl svého prvního letošního rekordu v pátek.

Vývoj hodnoty indexů S&P 500 a Nasdaq 100 od začátku prosince

Cyklicky očištěný poměr ceny k zisku (CAPE), odvozený nositelem Nobelovy ceny za ekonomii Robertem Shillerem, činil ve středu při uzavření trhů 38,75. To je nejvyšší hodnota od konce roku 2001.

Na podobné úrovni byl poměr CAPE indexu S&P 500 také v roce 2021 a následoval medvědí trh trvající většinu roku 2022.

Info

Ukazatel CAPE porovnává cenu akcií s jejich průměrným ziskem očištěným o inflaci v předchozím desetiletí.

Zdroj: multipl.com

Dlouhodobý vývoj CAPE indexu S&P 500

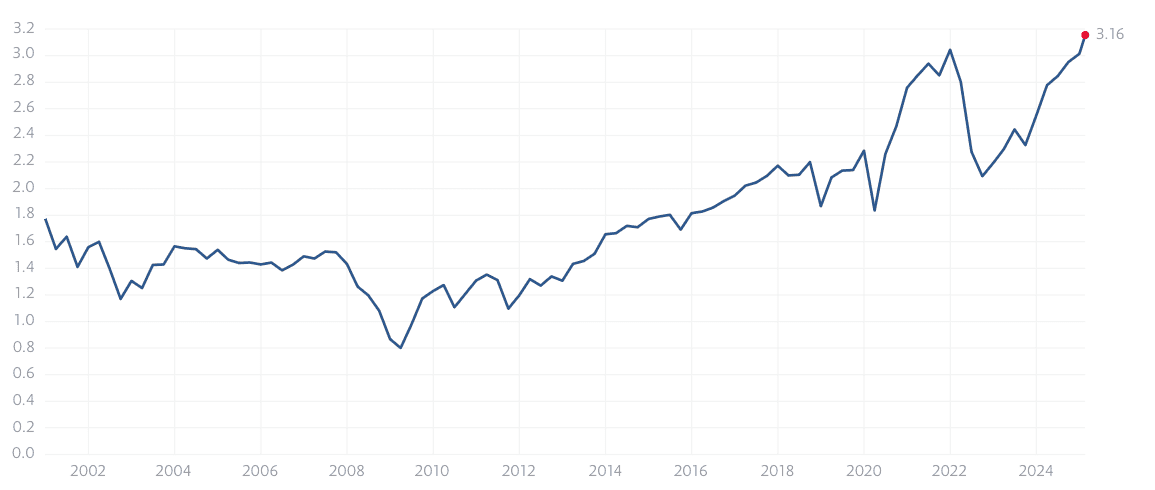

Ještě napjatěji vypadá úroveň indexu S&P 500 v poměru k očekávaným výnosům společností v příštím roce.

Ve středu činil poměr ceny k tržbám indexu 3,16 a byl tak na úrovni, která byla naposledy zaznamenána v létě roku 2000.

Mezitím poměr forwardové ceny k zisku indexu S&P 500 činil 22, což je nad jeho desetiletým průměrem 19násobku očekávaných zisků společností.

Zdroj: multipl.com

Dlouhodobý vývoj P/S poměru indexu S&P 500

Výzkumy bank na Wall Street ukázaly, že vysoké ocenění není příliš užitečným nástrojem pro předvídání toho, kam by akcie mohly směřovat v následujících měsících a týdnech.

Když jsou ale ocenění v porovnání s historií vysoká, výnosy v nadcházejících letech bývají v porovnání s historickými průměry nižší.

Vysoké ceny by také mohly učinit akcie zranitelné vůči neuspokojivým zprávám, zejména s ohledem na veškerou nejistotu týkající se politického programu Federálního rezervního systému a Trumpových priorit.

Na mysli investorů by mohly doléhat i další faktory.

V posledních týdnech se zvýšila inflační očekávání spotřebitelů, zatímco předseda Fedu Jerome Powell trvá na tom, že centrální banka nebude spěchat s dalším snižováním sazeb poté, co v lednu ponechala výpůjční náklady na stejné úrovni.

Mimo ukazatele zisků a průzkumů nálady byly další populární tržní ukazatele rozhodně smíšenější.

Na jedné straně zaznamenaly americké akciové podílové fondy a ETF minulý týden první odliv v roce 2025.

Mezitím se ceny zlata vyšplhaly na rekordní maxima blízko 3 000 USD za unci – zisky zlata však mohou odrážet znepokojení investorů z vysoké úrovně amerického vládního dluhu.

Zároveň se zdá, že investoři nechtějí riskovat, že přijdou o další zisky.

Nejnovější průzkum mezi manažery fondů BofA kromě toho, že odráží přesvědčení investorů, že jsou americké akcie nadhodnocené, také ukázal, že procento portfolií, které manažeři fondů zaparkovali v hotovosti, kleslo na nejnižší úroveň od roku 2010.

Odolnost amerických akcií tváří v tvář nesčetným rizikům, jako byl výprodej způsobený DeepSeek koncem minulého měsíce, měla být dostatečným důkazem toho, že býčí trh, který začal koncem roku 2022, má dostatek prostoru k pokračování.

Pokaždé, když akcie v uplynulém roce klopýtly, se investoři vrhli do agresivního nákupu poklesu. To by naznačovalo, že vítr v zádech mají akcie i nadále.

V poslední době navíc indexy jako S&P 500 a Nasdaq 100 zaznamenaly snížení své závislosti na hrstce megacap akcií, jako je Nvidia, které se v letech 2023 a 2024 zasloužily o převážnou část zisků.

Více jednotlivých akcií, které se připojí k rally, by mělo pomoci posílit důvěru investorů, že býčí trh může pokračovat.

To však neznamená, že se situace nemůže změnit. Americké akcie s velkou tržní kapitalizací jsou již delší dobu drahé. Přesto trh stále stoupá.

Buďte součástí komunity 6 100+ investorů!

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.