Miluji tu tržní psychologii, která neustále přechází z jednoho extrému do druhého. Jednou se předpovídá pomalu konec světa, pak stačí pár strmě rostoucích týdnů a všichni rázem vidí nekonečný cenový růst akciových trhů.

Člověk musí tyto výkyvy vnímat, protože představují vskutku užitečný nástroj pro lepší investování, a to nejen do akcií.

Investor si však musí zachovat dostatek sebedisciplíny, aby sám těmto emocím nepodlehl. Jinak se řítí do velkého problému.

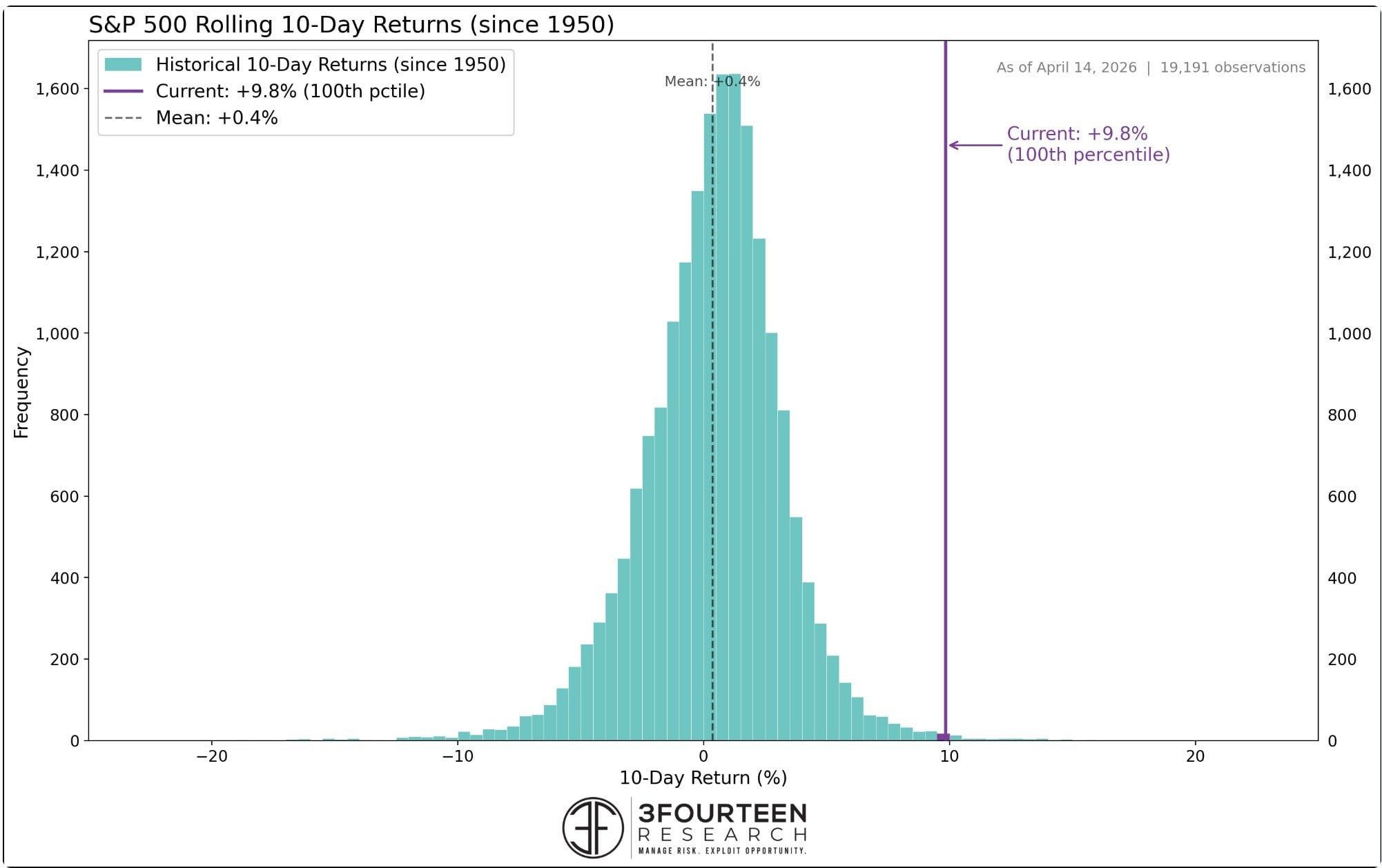

Duben každopádně přinesl na akciové trhy naprosto výjimečné období. Index S&P 500 za pouhých deset dnů (od 4. do 14. dubna) vzrostl o 9,8 %, což z historického hlediska odpovídá 99,7. percentilu desetidenních výnosů.

Zdroj: 3Fourteen Research

Index S&P 500 za deset dnů v rozmezí 4. až 14. dubna vzrostl o 9,8 %, což historicky odpovídá 99,7. percentilu na bázi desetidenních výnosů

Polopatě řečeno šlo o mimořádně silný pohyb, který se v takové intenzitě objevuje jen velmi zřídka.

Právě to dobře ukazuje, jak rychle a prudce dokáže trh přehodnotit očekávání, když se změní nálada investorů.

Největší zabiják vašeho portfolia? Vaše vlastní hlava!

Extrémní euforie nebo panický strach. Většina investorů neprodělává peníze kvůli špatným trhům, ale kvůli vlastním kognitivním zkreslením a stádnímu chování.

Pokud chcete přežít divoké přeceňování trhů a V-shape obraty, musíte mít své emoce absolutně pod kontrolou.

V našem kurzu “Psychologie tradingu a investování“ vás naučíme, jak číst chování davu, rozpoznat iracionální paniku a udělat přesně to, co v danou chvíli dělají chladnokrevní profesionálové.

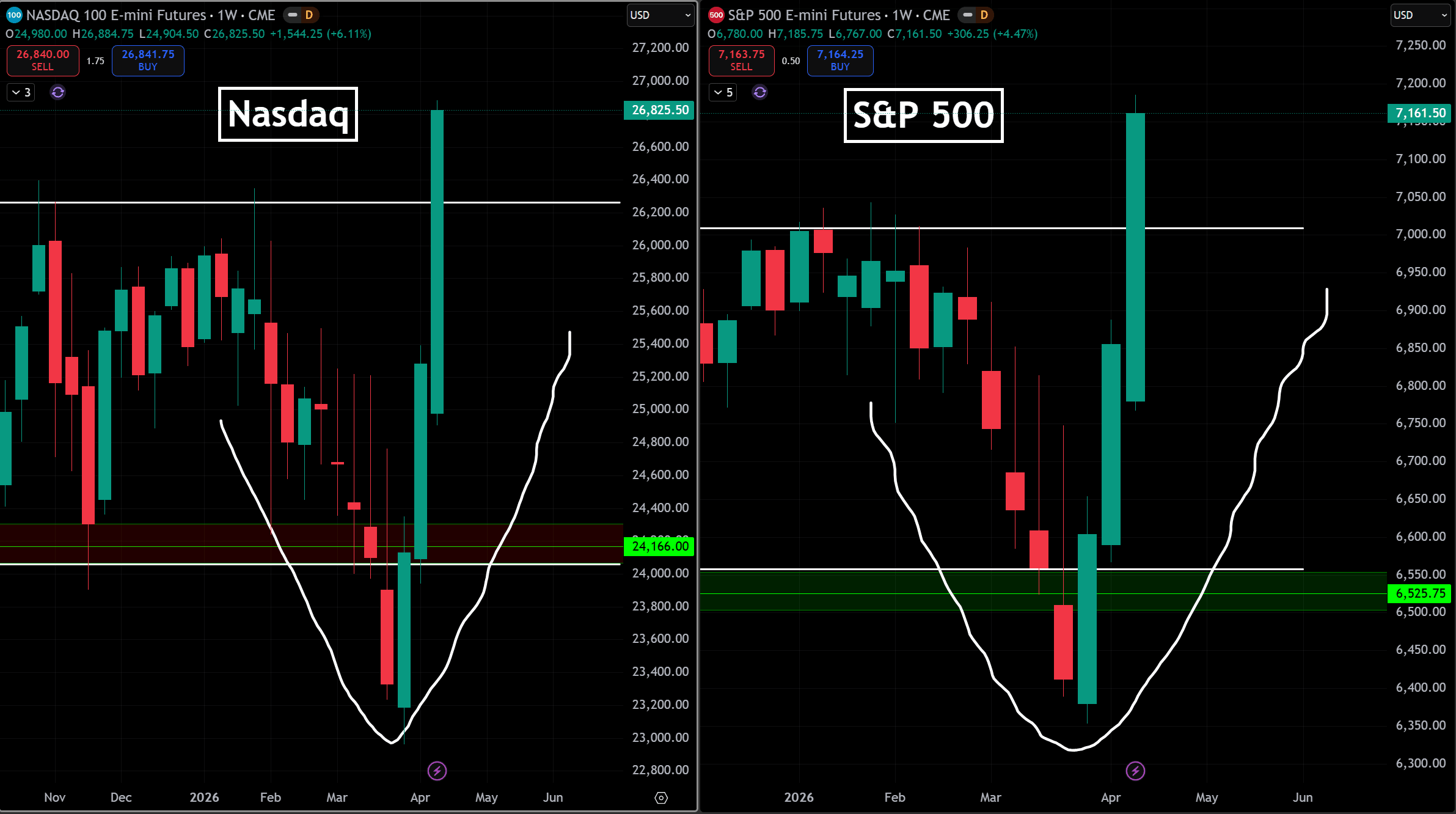

Extrémně rychlé zotavení akciového trhu

Na podobných situacích je učebnicově vidět, jak divoké umí být přeceňování (repricing) na akciovém trhu a proč se dlouhodobě nevyplácí podléhat aktuálně převládajícím emocím.

Jednou trhy ovládá naprosto iracionální strach, podruhé euforie, ale ani jeden z těchto extrémů nepřináší nic dobrého. Pokud si ovšem investor zachová chladnou hlavu a vnímá širší kontext, ví, co má dělat.

Právě proto je při investování tak klíčové mít jasný plán a strategii. Kdo ví, co a proč dělá, zvládá volatilní období mnohem lépe než ten, kdo pouze reaguje na nálady davu.

V časech, kdy trh skáče z jednoho extrému do druhého, se tato disciplína ukazuje jako největší výhoda.

Drtivá většina drobných investorů si neuvědomuje, že bojuje především sama se sebou, nikoliv s trhem.

Tuto bláznivou psychologii perfektně ilustruje struktura zotavení akciového trhu. Má totiž podobu takzvaného V-shape oživení (oživení ve tvaru písmene V), které představuje strmý cenový pád následovaný okamžitým a prudkým růstem.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Akciové trhy se zotavily extrémním tempem – ve tvaru písmene V.

Index S&P 500 si za poslední tři ukončené týdny připsal čisté výnosy 3 %, 3,8 % a 4,5 %. Nasdaq ve stejném období vzrostl o 3,5 %, 4,8 % a 6,1 %.

Už samotná čísla dokazují, že šlo o mimořádně silné pohyby výrazně vybočující z běžné tržní dynamiky. Na podobné skoky čekáme někdy i měsíce a při pohledu běžnou logikou mohou působit až nepochopitelně.

Ve skutečnosti ale nejde o žádnou magii. Trh jen velmi rychle přehodnocuje předchozí očekávání, která byla příliš negativní a nakonec se ukázala z velké části jako lichá.

Jakmile vyjde najevo, že realita není tak špatná, jak se investoři obávali, následuje prudký obrat v psychologii a s ním i bleskový cenový růst. Znovu však opakuji: ani jeden z těchto extrémů není správný.

Je důležité si uvědomit, že v krátkodobém horizontu se trhy často neřídí jen relevantními daty a informacemi, ale především svými vlastními, nezřídka scestnými očekáváními.

“V-shape” zotavení trhů (týdenní výnosy):

S&P 500

Nasdaq

1. týden od obratu

+3,0 %

+3,5 %

2. týden od obratu

+3,8 %

+4,8 %

3. týden od obratu

+4,5 %

+6,1 %

Celkový zisk od březnového minima

> 13 %

–

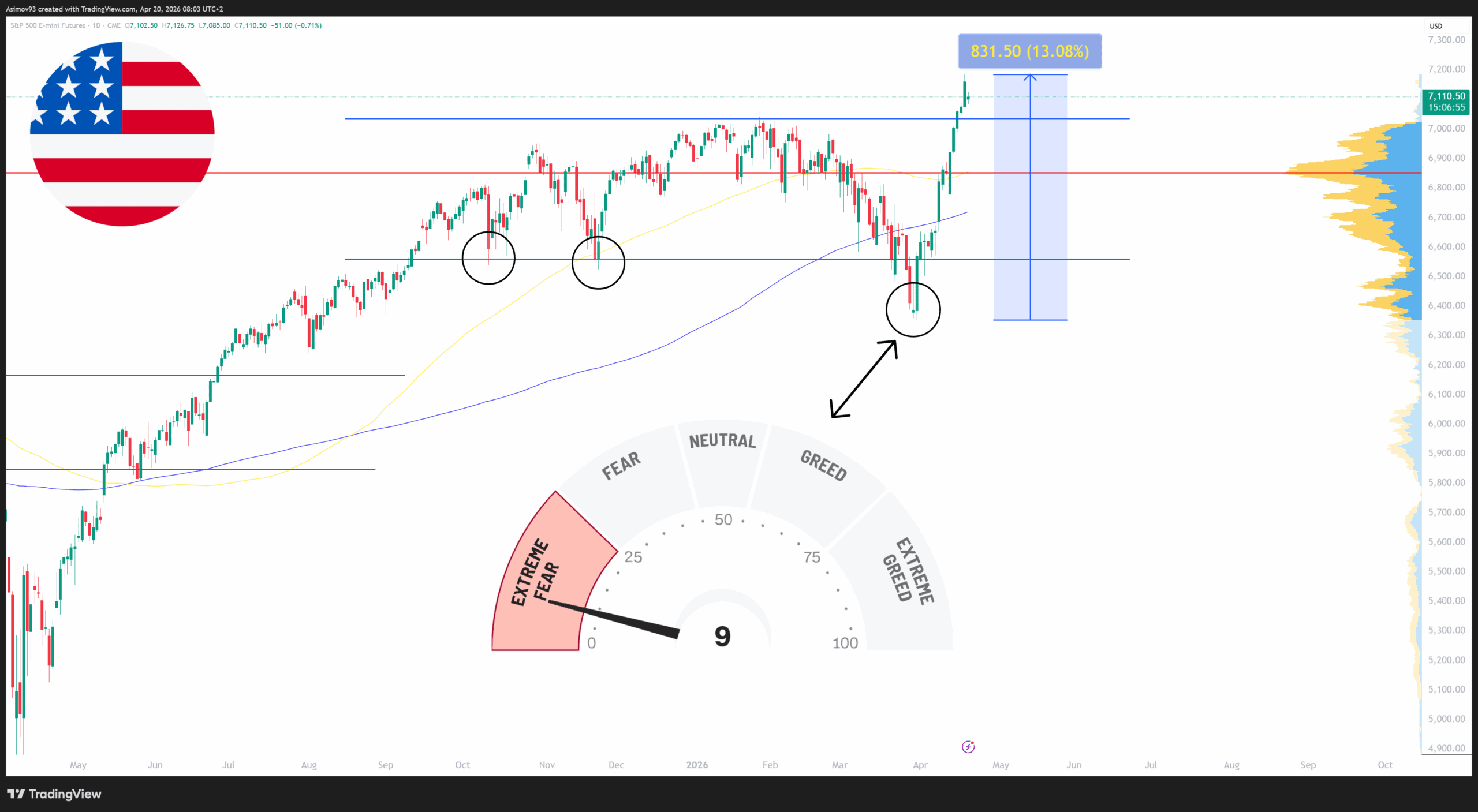

Kdy nakupovat akcie? Když se ostatní bojí

Tento graf budu recyklovat ještě dlouho. Jednak díky rychlému cenovému růstu získáváme každodenní aktualizaci, jednak je ponaučení z tržní psychologie naprosto nesmrtelné.

Jde o učebnicový příklad toho, že se vyplatí nakupovat především ve chvílích, kdy trh svírá extrémní strach.

Od cenového minima z konce března posílil index o více než 13 %. Už jen tento samotný pohyb dobře ukazuje, jak rychle se dokáže tržní nálada změnit a jak krátkou životnost mohou mít obavy, které se v danou chvíli zdály jako naprosto zásadní.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Americký akciový trh si během velmi krátkého období připsal více než 13 %

Právě proto vnímám podobné geopolitické události spíše jako šum. Na trhu se sice krátkodobě silně projeví, z dlouhodobějšího pohledu se však často ukážou jako mnohem méně podstatné, než se zprvu zdálo.

Neznamená to, že by tyto události neměly žádný vliv. Problém tkví spíše v tom, že je investoři často berou jako nezvratnou bernou minci.

Přitom jsou jejich reakce založené čistě na aktuálních náladách, které zase pramení z informačního toku napříč různými médii.

Trh zkrátka velmi rychle vytvořil určitá negativní očekávání a stejně rychle je zase upravil zpět.

Kdo v těchto propadech nakupoval, získal během krátké doby solidní výnos a zároveň si vytvořil bezpečnostní polštář pro případ dalšího negativního impulsu. A ten, jak víme, může přijít ze dne na den.

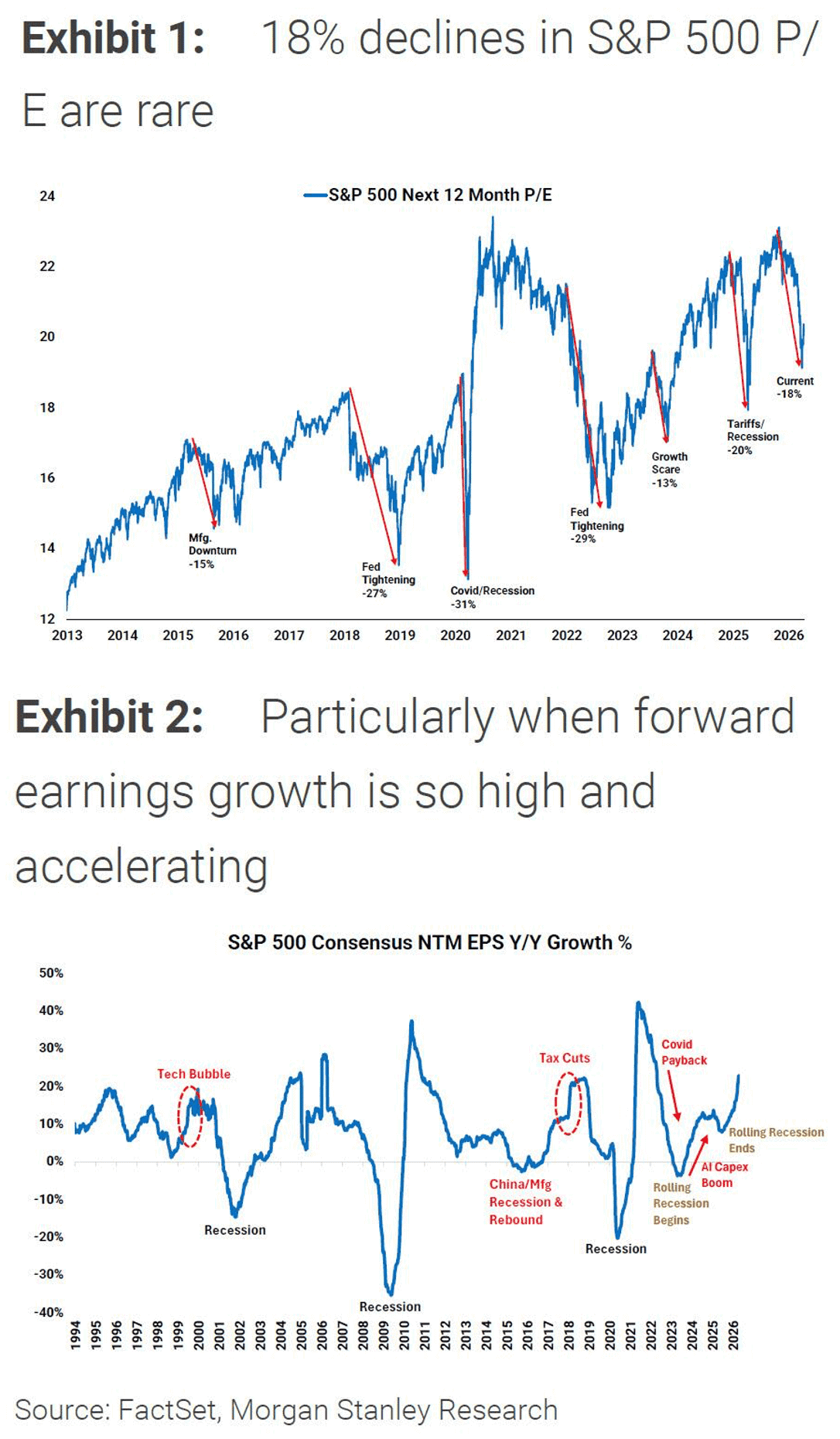

Zběsilý cenový růst akcií poháněný vysokou ziskovostí

Následující dva grafy považuji za velmi důležité, protože se na nich potkávají poměrně vzácné okolnosti.

Na jedné straně došlo (kvůli nominálním cenovým propadům indexu S&P 500) ke stlačení valuací z pohledu forwardového poměru P/E (price to earnings).

To samo o sobě není úplně běžné a v tomto čerstvém případě to znamenalo pokles rovnou o 18 %, což představuje skutečně výrazný pohyb.

Na straně druhé trh současně operuje s očekávanou budoucí ziskovostí akciových společností přesahující hranici 20 %.

Zdroj: FactSet

Očekávaný růst zisků (earnings) je extrémně vysoký a vzácně se potkává s poklesem forwardového P/E.

Je zřejmé, že investoři stále věří v mimořádně silné oživení ziskovosti, což udržuje celkový optimismus na vysoké úrovni. Z kontrariánského pohledu je ovšem taková kombinace velmi nápadná a v podstatě nutí investora podrobit tato očekávání kritice.

Právě proto si myslím, že se vyplatí maximální opatrnost ve chvíli, kdy se očekávání ohledně budoucích zisků nafouknou ještě více a přesáhnou 30% meziroční růst.

V takové situaci totiž trh vůbec neoceňuje realitu. Čím vyšší tato očekávání jsou, tím menší prostor zůstává pro reálné chyby a zakolísání. Případné přeceňování (repricing) pak bývá nesmírně bolestivé a ceny padají velmi strmě dolů.

Jak na rentu 40 000 Kč měsíčně. Spočítali jsme to za vás

Většina lidí nikdy této renty nedosáhne. Ne proto, že málo vydělávají. Ale protože nikdy nespočítali, kolik vlastně potřebují.

Ukážeme vám, kolik peněz budete potřebovat, kolik musíte každý měsíc investovat a jak dlouho vám cesta k rentě může trvat.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.