Strategie pro sestavení portfolia je od nepaměti velmi častým tématem mezi investory. Za více jak 100 let vzniklo nespočet strategií a různých modelů. Některé se prosadily, jiné nikoliv. Mnohé jsou samozřejmě dost složité, jejich efektivnost diskutabilní a pro obyčejného investora asi ne příliš vhodné.

Proto se stačí zaměřit na strategie, které vyplývají z obecných znalostí ekonomické teorie a historické praxe. Nic víc individuální investor nepotřebuje. V dnešním článku si proto ukážeme několik investičních metod, které pomáhají rozložit investiční riziko v čase a mezi vícero aktiv. Jak se říká, všechna vajíčka by neměla jít do jednoho košíku.

Snadné investiční metody, které mohou být velmi efektivní:

1) Koupit a držet (buy & hold)?

Koupit a držet je snad nejčastěji zmiňovaná metoda. Prostě koupíte a držíte, dokud se akcie cenově nenafouknou. Snadné, že? Až na to, že je to v neupravené podobě nesmysl.

Často se lze setkat s příběhy lidí, kteří před desítkami let koupili akcie některých firem a jednoduše je do důchodu drželi. A kasírovali ohromné zisky. Vtip je ale v tom, že se tyhle příběhy opírají o šťastlivce, kteří zrovna investovali do firem, jako jsou IBM, Coca-Cola, Pepsi, atd.

Už ale neslyšíme o těch, co koupili a drželi zrovna jenom tituly, které během těch několik desítek let přestaly existovat. Metoda koupit a držet není proto ve své ryzí formě zrovna moudrá k použití.

Info

Metoda koupit a držet je velmi oblíbená ve finančním poradenství. Jelikož je to hrozně snadné klientovi vysvětlit a prodat. Prostě mu řeknete pěkný příběh a je vyhráno. Dopředu tím však klienta odsoudí k tomu, že se s největší pravděpodobností nedočká ani výběru vkladu. V lepším případě mu poradce za několik let prodá zase něco jiného se stejným argumentem, díky čemuž vlastně dojde k rebalancování portfolia.

Metoda koupit a držet je vhodná jenom pro střednědobý horizont. Což je zhruba 2-10 let. Když investujete jen do blue chips, za tu dobu je relativně nízká pravděpodobnost, že ty tituly přestanou existovat. Během řečeného časového rámce je nutné, aby alespoň jednou došlo k rebalancování portfolia. Na základě analýzy s výstupem, ze kterého se investor dozví, jestli má některé tituly prodat a koupit jiné. Nezávisle na tom, jestli ty pozice byly ztrátové nebo ziskové. Je totiž chyba snažit se držet nebo prodat akcie jenom kvůli výkonnosti. Klíčový je fundament.

Jistá výjimka je indexové investování skrze ETF, kde zmíněné rebalancování dělá fond automaticky. To je snad jediný případ, kdy buy and hold metoda dává smysl. Není to ovšem nijak analytický přístup a v případě dlouhodobých hospodářských problémů se vaše portfolio nikam neposune.

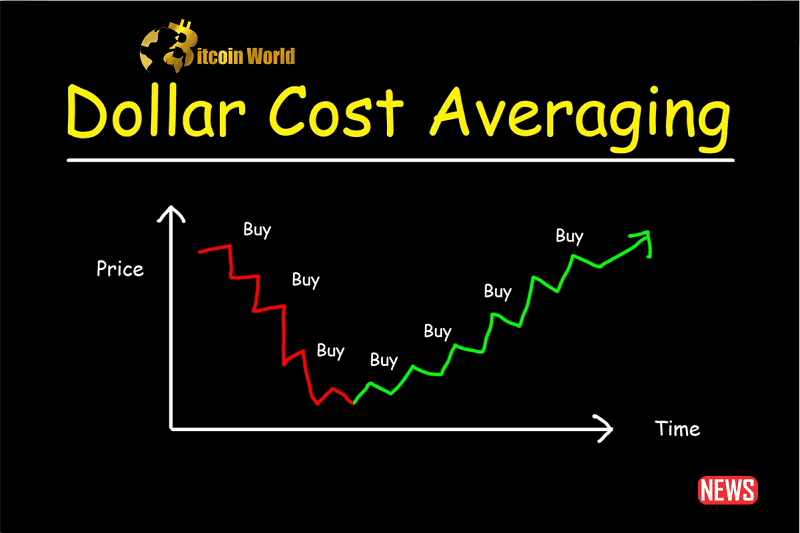

2) DCA strategie (průměrování nákladů)

Dollar-cost average je jedna z nejběžnějších strategií pro investování na finančních trzích. Investor alokuje konkrétní částku, která je pravidelně využita k nákupu akcií, ETF nebo dluhopisů. Jak se cena bude měnit z jednoho nákupního období do druhého, je investor schopen snížit celkovou pořizovací cenu.

Průměrování nákladů proto investorovi umožňuje získat větší zisk v průběhu času. Respektive riziko v čase rozloží. Výhoda DCA spočívá v tom, že investoři se nemusí obávat toho, že zrovna nakoupí na vrcholu trhu nebo se zkrátka snažit pečlivě načasovat své nákupy.

Zdroj: binance.com

Dollar cost average strategie

Nicméně výhoda této strategie může být v určitou situaci i nevýhodou. Když s DCA začnete zrovna na vrcholu trendu, v závěrů finanční bubliny, následný vývoj nemusíte psychicky ustát. Proto říkám, že je lepší s DCA začít ve chvíli, kdy je již trh nějaký ten čas v medvědím trendu. Nebo má alespoň po významné korekci.

Zdá se jako ideální začít s DCA právě v době, kdy je hospodářská recese oficiálně vyhlášená. Třeba ve Spojených státech recesi vyhlašuje Národní úřad pro hospodářský výzkum (NBER). Vtip je v tom, že zmíněný úřad recesi vyhlásí v situaci, ve které je už každému jasné, že recese probíhá. Takové potvrzení očividného.

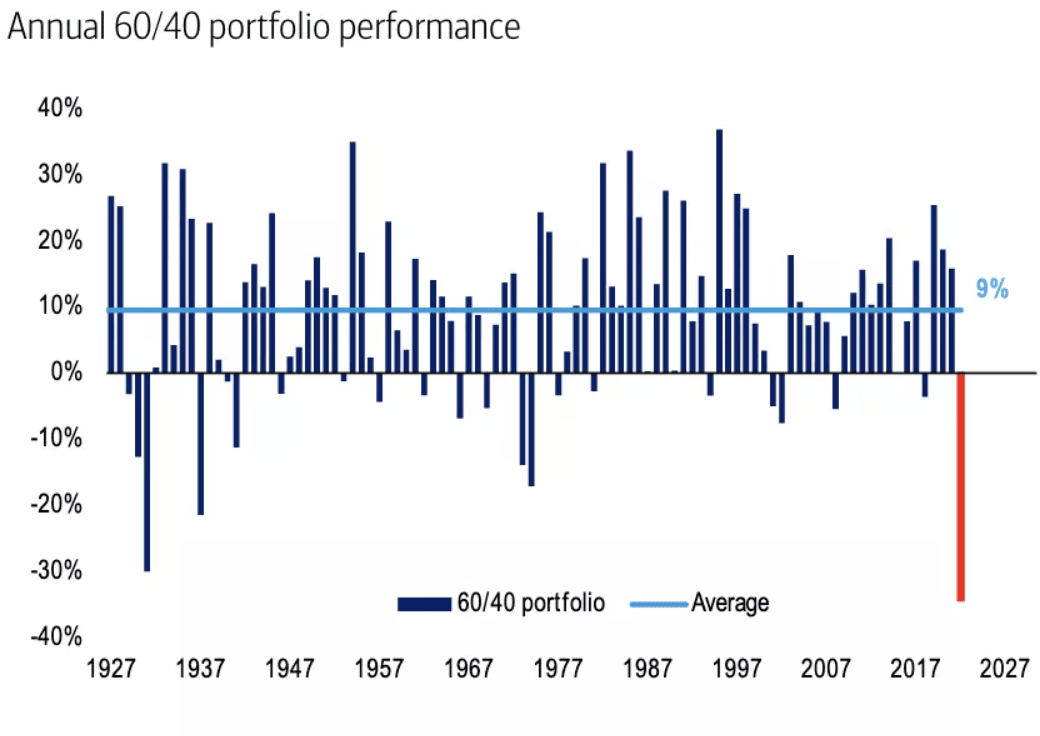

3) Portfolio 60/40

Další metoda slouží pro diverzifikaci portfolia, resp. pro rozložení rizika mezi dvě třídy aktiv – dluhopisy a akcií. Základní myšlenkou je rozdělit aktiva mezi akcie a dluhopisy v poměru 60 % ku 40 %. Toto rozdělení je navrženo tak, aby kombinovalo růstový potenciál akcií s relativní stabilitou a předvídatelnými výnosy z dluhopisů.

Cílem jsou tedy zdánlivě protichůdné věci, růst a zároveň stabilita. Prostě se chcete vyvarovat tomu, že vaše portfolio extrémně klesne na hodnotě, když má třeba akciový trh problémy, zatímco akcie vám mají přinést ten růstový potenciál, když probíhá konjunktura.

Strategie si ze své podstaty žádá automatický rebalancing. Jak se trhy mění, může poměr mezi akciemi a dluhopisy v portfoliu dost kolísat. Pravidelným přehodnocováním a rebalancingem může investor udržet svou požadovanou alokaci a potenciálně těžit z cyklických pohybů trhu.

Info

Portfolio 60/40 asi nejvíce proslavil Benjamin Graham ve své nejznámější publikaci Inteligentní investor. Těžko říct, proč se zrovna uchytil tenhle poměr, protože Graham zmiňoval poměrů vícero a hlavně tvrdil, že se to nedá brát dogmaticky. Nýbrž dle investičního cíle, zkušeností, věku investora atd.

Zdroj: bofa.com

Výkonnost portfolia 60/40

Historicky se ukázalo, že portfolio 60/40 poskytovalo vcelku solidní výnosy s menším rizikem významných ztrát během tržních poklesů. Jak ale vyplývá z přiloženého grafu, vyloženě vás to před ztrátami nezachrání. Už vůbec ne v posledních letech, protože dluhopisy s akciemi trpěly v podstatě stejně – nedostatečná ochrana v extrémních tržních podmínkách. Z čehož nám vyplývá, že žádná ultimátní strategie neexistuje.

Ačkoli dluhopisy mohou poskytovat jistou ochranu proti volatilitě, mohou být časy, kdy trh akcií a trh dluhopisů ztrácejí hodnotu současně. Každý investor musí počítat s tím, že hodnota portfolia bude kolísat s kolísáním trhu.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.