Upadnutí do ekonomické recese se dá díky několika ukazatelům vcelku snadno předvídat. Není to žádná věda, ale rozhodně to vyžaduje jistou dávku sebevzdělávání. Bez toho se neobejdete. V dnešní analýze to proto pojmeme trochu více edukativně, aby byl každý investor schopen vidět přicházet něco, co drtivá většina lidí nedokáže. V investování jde o klíčové téma, které prostě musíte chápat.

Nepodceňujte přicházející recesi

Hospodářská recese je tak trochu něco, co nelze zpozorovat pouhým okem. Proto mají investoři tendenci tuto konkrétní hrozbu ignorovat a dělat vše stejně jako v době hospodářské konjunktury. To je ovšem chyba, protože se tím připravíte o dost peněz, času a hlavně psychické pohody.

Když jste defenzivní a recese udeří, vaše portfolio ztratí třeba “menší” část hodnoty. V lepším případě jste i na nule. Opravdoví profesionálové jsou na tom dokonce schopni vydělat balík, ale to není úplně cílem průměrného investora. To byste se tím museli živit a ani potom byste neměli jistotu, že uděláte vše “správně”.

Poznámka

Naschvál používám pojem recese, protože osobně nekalkuluji s ekonomickou krizí, která je mnohem horší.

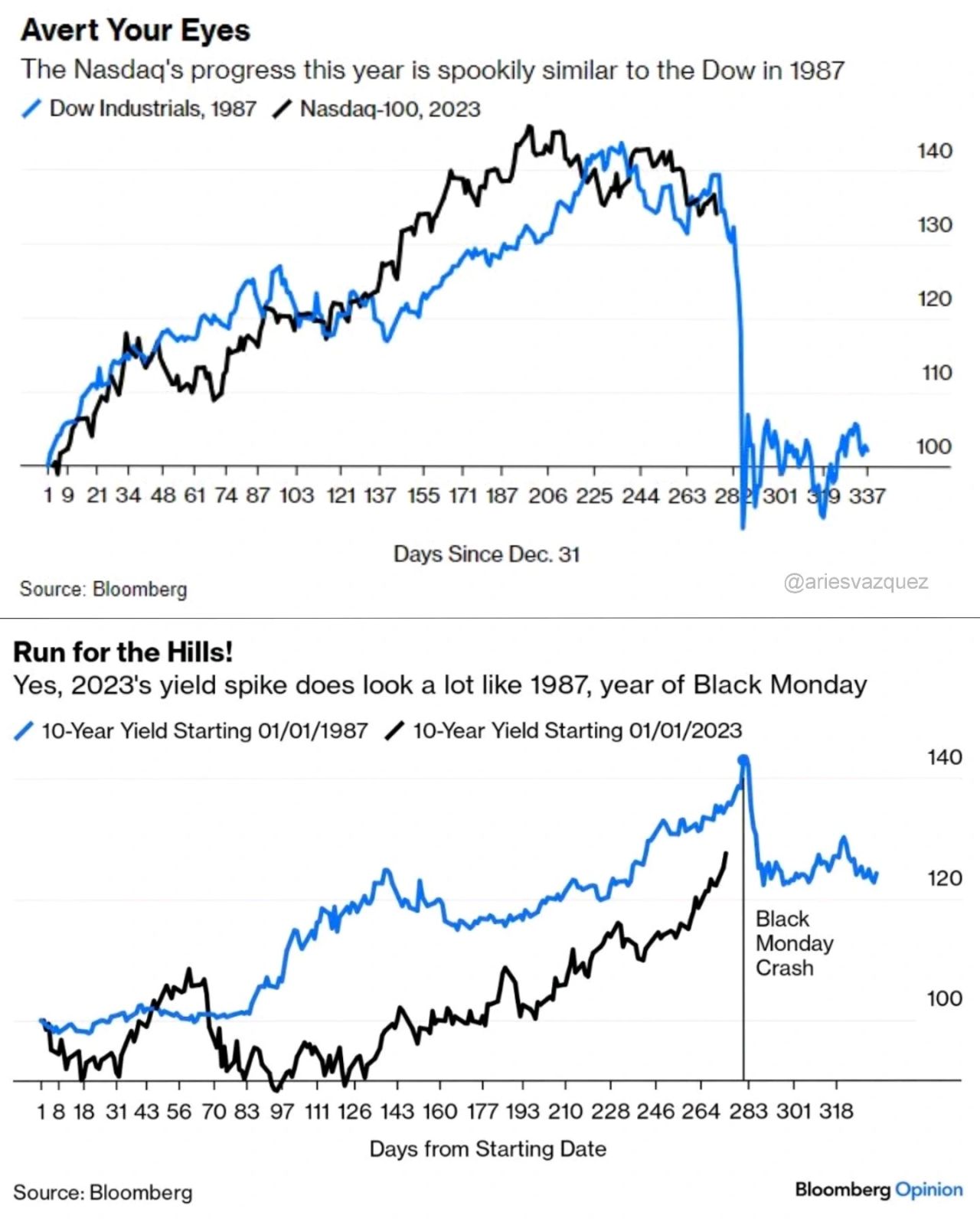

Současná situace se podobá roku 1987 těsně před tehdejším hlubokým akciovým pádem

Našel jsem na sociálních sítí skvělé srovnání s rokem 1987, kdy byla situace na dluhopisovém trhu podobná. Ve spodní části můžete vidět spike ve výnosech na 10letých federálních dluhopisech, což se děje i nyní. V horní části lze vidět, jak reagoval akciový trh. V roce 1987 to byl index Dow Jones a nyní Nasdaq 100. Ta podobnost vývoje je okem patrná. V roce 1987 udeřila v USA relativně krátká ekonomická recese, kterou doprovázel extrémně rychlý a hluboký propad na akciovém trhu.

Info

O roce 1987 se moc často nemluví, protože se z toho hospodářství a trhy poměrně rychle vzpamatovaly. Dlouhodobým prismatem to vypadá jako malé zakopnutí, ale faktem je, že spousta lidí tehdy přišla o dost peněz.

Zdroj: bloomberg.com

Akciový index Nasdaq a 10leté výnosy nyní a v roce 1987

Mohutný růst ve výnosech na dluhopisovém trhu je způsoben změnou očekávání, tzv. repricing pro následující rok. Čemuž přispěl Fed svou poslední ekonomickou projekcí, ze které je patrné, že základní úroková sazba zůstane na vyšších úrovních déle. Dluhopisový trh na to začal poté reagovat růstem výnosů. Co to znamená? Aniž by Fed sám musel sazby zvýšit, aby došlo k většímu utažení měnové prostředí, trh to udělal za něj.

Nicméně akciové trhy tím logicky trpí, protože výnosy na 10letých dluhopisech se rovnají ziskové výnosnosti (earnings yield) akciového indexu S&P 500. To znamená, že investor vlastně nezíská vůbec žádné rizikové prémium za podstoupení většího rizika při investici do akcií. A když bychom pracovali s dividendovým výnosem indexu, dopadlo by to mnohem hůře. Ovšem správnější je kalkulaci provádět s ukazatelem ziskové výnosnosti, protože spousta titulů žádnou dividendu nevyplácí.

Poznámka

Ukazatel ziskové výnosnosti (earnings yield) je převrácený ukazatel P/E a používá se pro účely srovnání výnosnosti. Například s dluhopisy.

Zdroj: bloomberg.com

Spread mezi 10letými výnosy a earnings yield indexu S&P 500

Jaké jsou ty faktory avizující ekonomickou recesi?

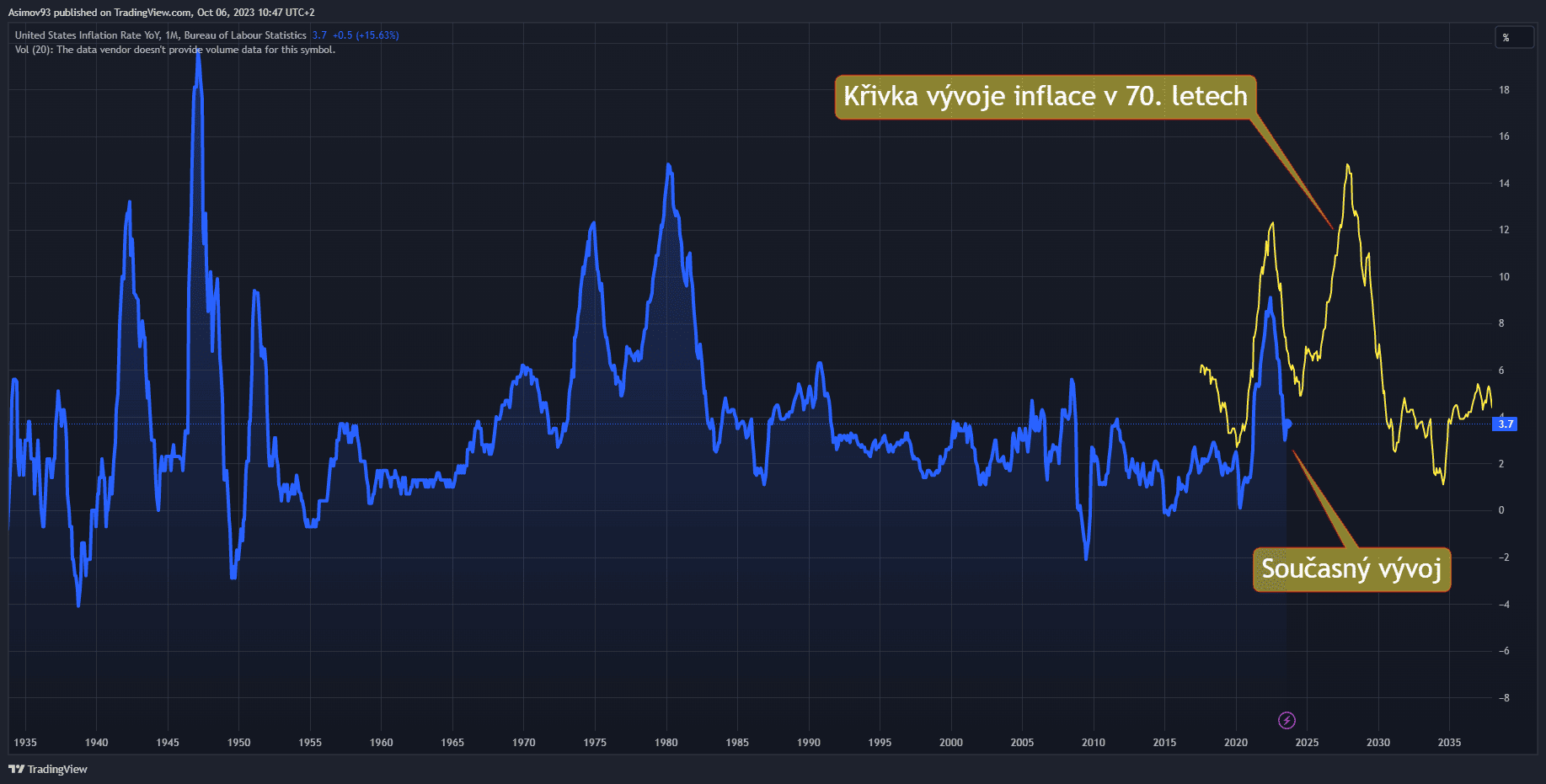

1) Vyšší inflace

První a nejviditelnější předzvěst pro hospodářskou recesi je v podobě vyšší inflace. Vyšší inflace představuje přehřátí ekonomiky a pravděpodobně blížící se vrchol hospodářského cyklu. A s tím související potřeba růstu úrokových sazeb.

Kombinace restriktivní měnové politiky a vyšší inflace je pro ekonomiku ochromující. Vše se logicky odehrává s jistým časovým zpožděním. Nelze proto předpokládat, že vyšší inflace ihned znamená hospodářský útlum.

Zdroj: tradingview.com

Celková inflace v USA

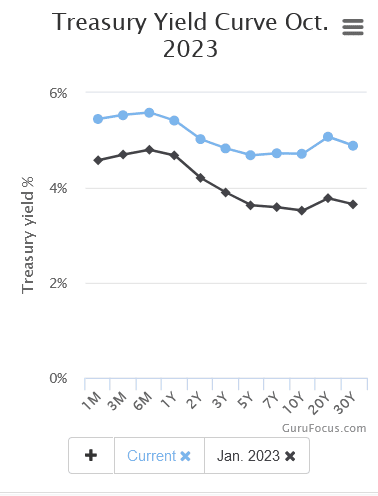

2) Převrácená výnosová křivka

Převrácená výnosová křivka je nejčastějším předstihovým ukazatelem pro příchod ekonomické recese. Proč? Protože to historicky téměř vždy vyšlo. Obzvlášť v případech, kdy byla inverze výnosové křivky opravdu hluboká. V normálním případě je výnosová křivka rostoucí, kdy delší splatnosti federálních dluhopisů nesou vyšší výnosy než ty krátkodobé. Jelikož je logické chtít kompenzaci za delší držbu cenného papíru.

Zdroj: gurufocus.org

Převrácená výnosová křivka

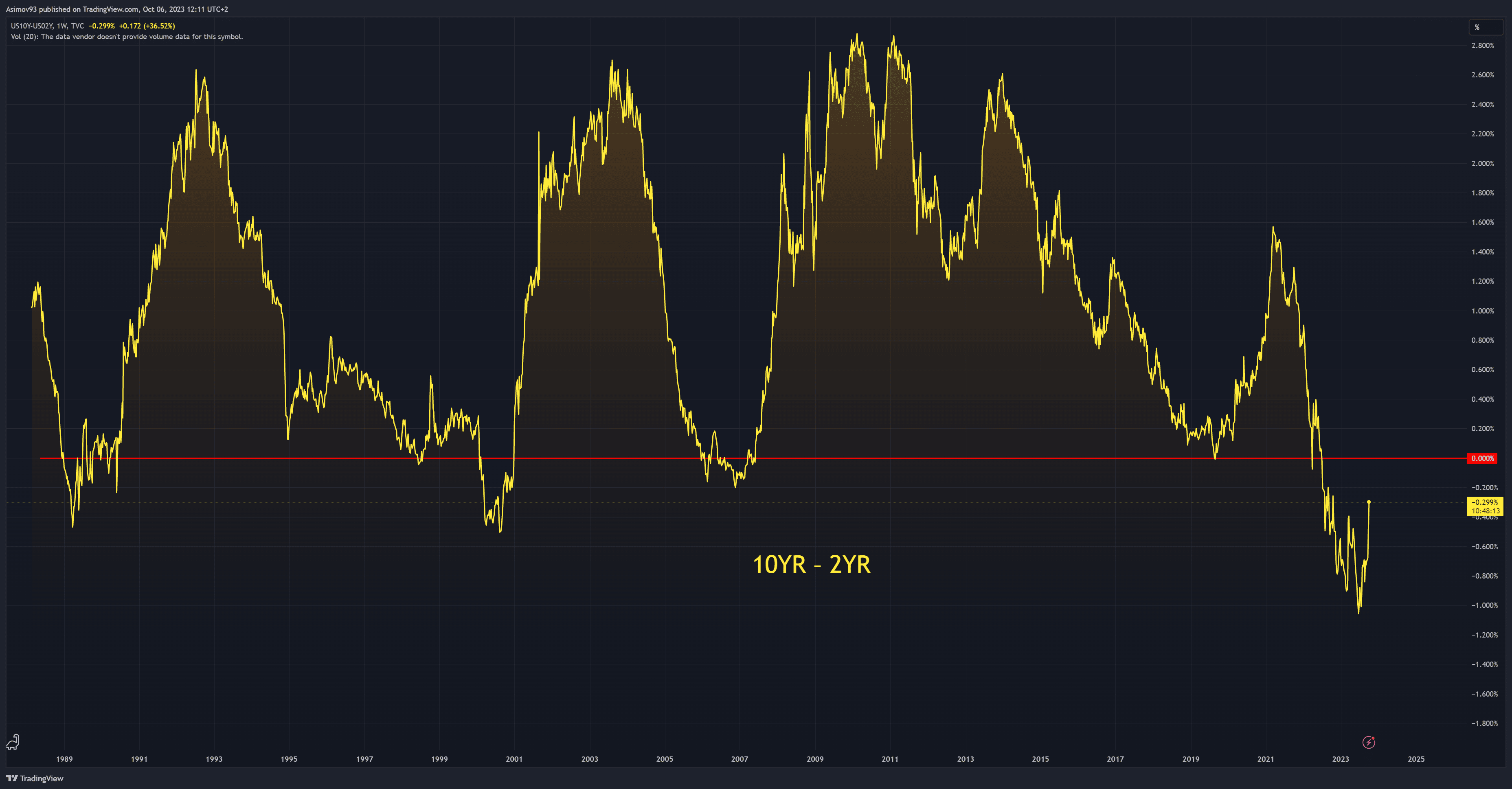

Nejčastěji se však setkáte se spreadem mezi 10letými a 2letými výnosy. Když je spread záporný, výnosová křivka je převrácená. Jakmile se výnosová křivka začne napřimovat, záporné hodnoty se u spreadu začnou snižovat až do doby, kdy je spread zase kladný.

Nyní se výnosová křivka agresivně napřimuje a to díky markantnímu růstu výnosů na jejím delším konci, což zároveň představuje tzv. medvědí napřimování (bear steepening). Ve zkratce, dluhopisový trh věští recesi.

Zdroj: tradingview.com

Spread mezi 10letými a 2letými výnosy

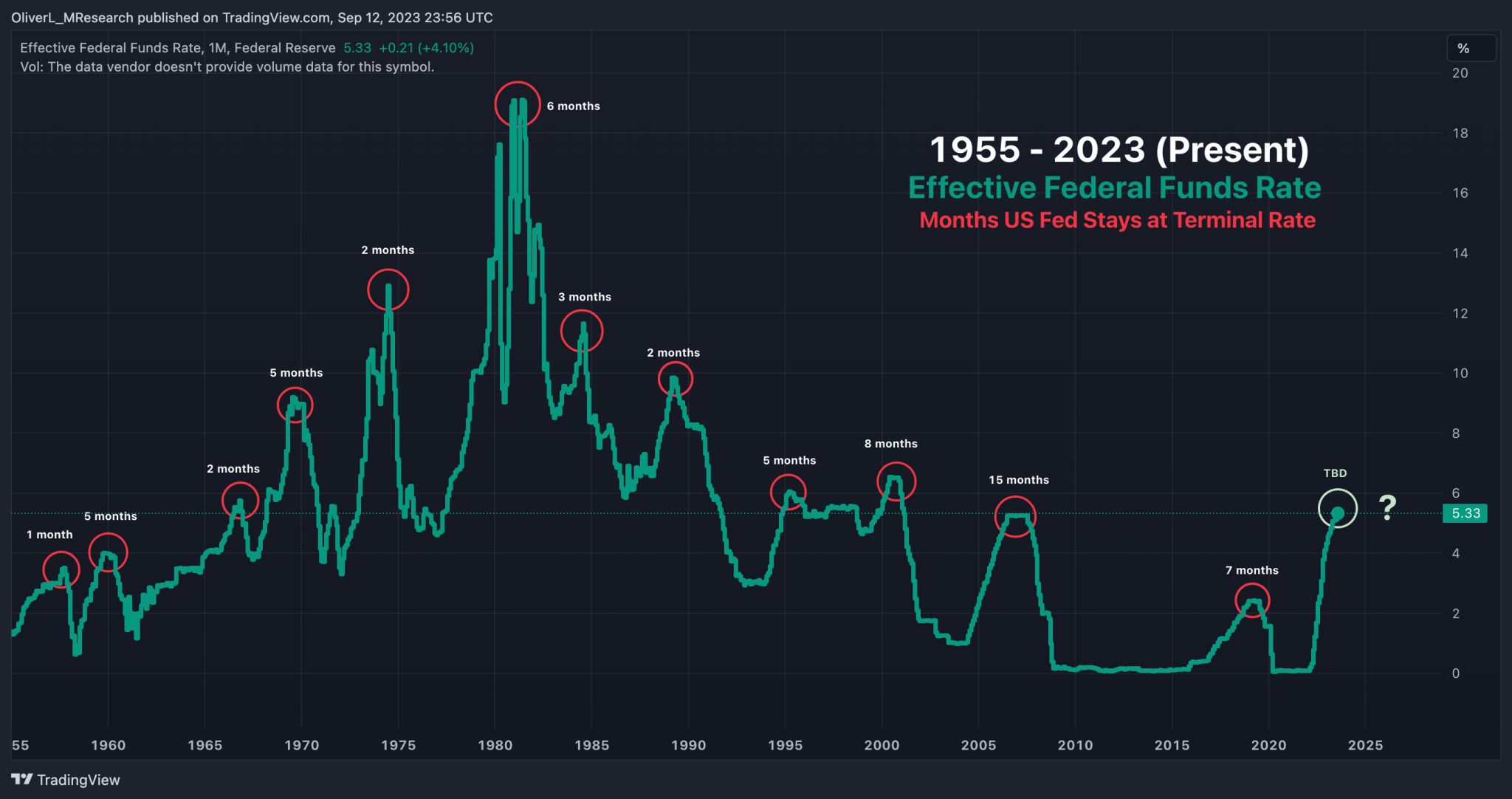

3) Rychlý růst v úrokových sazbách

Posledním faktorem avizující ekonomickou recesi je rychlý růst úrokových sazeb. Čím rychleji rostou úrokové sazby, tím větší pravděpodobnost, že to reálnou ekonomiku těžce ochromí. Ovšem s určitým zpožděním, které může trvat i více jak dva roky. Z historie víme, že to většinou “přijde” několik měsíců po ukončení cyklu růstu ze strany americké centrální banky.

Zdroj: tradingview.com

Základní úroková sazba v USA

Závěrem: Recese znamená akciový pokles

Akciové trhy mají tendenci začít klesat s dost velkým předstihem, než hospodářská recese udeří v plné síle. Důvodem je časové zpoždění, které se v datech o reálné ekonomice projeví za poměrně dlouhou dobu. Navíc se trhy snaží ze své podstaty vidět trochu dopředu a oceňují i věci, které se ještě nestaly.

Když vezmeme v potaz historickou zkušenost, lze odhadovat, že hospodářská recese udeří v průběhu následujícího roku – můj osobní tip je druhá polovina roku 2024. Leč nikdo vám ani náhodou nepoví přesné datum, protože to nikdo neví. Víme akorát, že se ekonomika pravděpodobně do recese propadne. Protože těch ukazatelů, které to potvrzují, je celá řada. Doufám ovšem, že z toho nebude nic horšího – mnozí analytici a ekonomové jsou vyloženě apokalyptičtí. Naštěstí jsou mnozí z nich takoví proroci dlouhodobě.

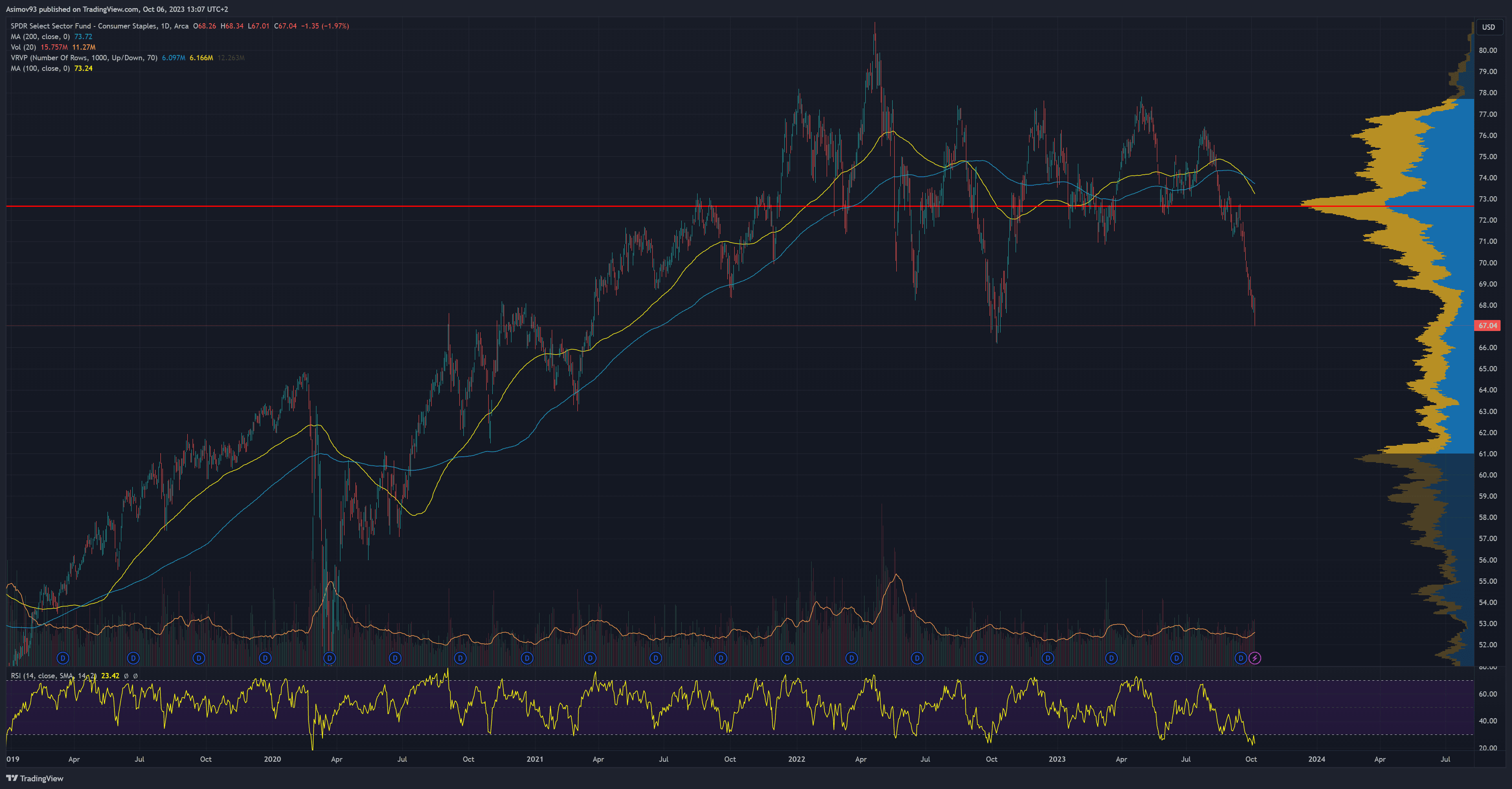

Zdroj: tradingview.com

ETF na consumer staples

Že je něco hodně špatně, poznáte už jenom z toho, co se teď odehrává na trhu u sektorových ETF na utilities a consumer staples. Uvedené sektory jdou dolů jako kámen, přestože má jít o to nejodolnější, co vám akciový trh nabízí.

Technologické akcie se pořád zuby nehty drží, protože se investoři zřejmě stále drží mantry, co je “velké, snadno nepadne”. Přitom technologické tituly ve skutečnosti fundamentálně trpí v recesích nejvíce. Utility a spotřební zboží trpí také, ale ne tolik.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.