Hlavním tématem uplynulého týdne byla cena ropy. Ta ukázala, že ekonomické sankce uvalené Evropou a USA na Rusko nezůstanou bez odpovědi. Rusko se na ekonomickou válku se západním světem zřejmě připravovalo dlouhodobě. Pro nás je to o to horší, že invaze Ruska na Ukrajinu prakticky všechny politiky i specialisty překvapila. Ekonomickou válku čekal jen málo kdo. Avšak pravidelní čtenáři burzy s odstupem nemohli být tolik zaskočeni, protože na možnost růstu cen energií a nerostných surovin upozorňujeme dlouhodobě. A to je zatím nejhorší důsledek celé ekonomické krize.

Ropu za 125 dolarů predikovalo hodně analytiků. Důvodů bylo hned několik: rostoucí poptávka, nutnost investovat do obnovy těžebního parku, nových nalezišť a stoupající náklady na těžbu ropy. I bez Rusko-ukrajinského konfliktu by cena ropy v roce 2022 a 2023 byla vysoká. I přes různé snahy vlád udržet kupní sílu obyvatel bude cena ropy na komoditní burze pomalu stoupat. Krátkodobá úleva na daních, jimiž je benzín zatížen, není systémové řešení. Dá jen na chvíli možnost evropským ekonomikám neucítit šok v plné výši.

Další řešení ve smyslu navýšení těžebních limitů a vyprazdňovaní benzinových zásob mají na cenu ropy větší a dlouhodobější efekt, avšak ani ty neřeší podstatu problému. A to ani, pokud se ostatní státy těžící ropu rozhodnou ruskou ropu nahradit. Budou muset masivně investovat do navýšení těžebních kapacit.

Růst nákladů na těžbu tedy také nejde zastavit. Jinak řečeno ropa za 100 dolarů bude již normální cena.

Dlouhodobá inflace

Prvním a nejvážnějším dopadem na ekonomiku bude inflace. Ta byla velkým tématem už v roce 2021, kdy se příčina inflace sváděla na pandemii, která způsobila nerovnost mezi nabídkou a poptávkou. Díky tomu, že spotřebitelé nemohli utrácet peníze během lockdownů, díky přebytkům na svých účtech mohli platit více za zboží. Ekonomové a analytici spoléhali na to, že postupem času se rozdíl mezi nabídkou a poptávkou vrátí do normálu a tím se inflace sama od sebe zpomalí. Tak vznikl pojem přechodné inflace.

Avšak už tehdy se vynořovaly odvážné hlasy, že zdroj inflace je především v uvolněné monetární politice. Díky kvantitativnímu uvolňování se každý den hrnuly na trh nové peníze. Politici byli všichni za jedno v užitečnosti tohoto prostředku. Jediná Čína si udržela pozitivní úrokové sazby, když prakticky všechny silné ekonomiky přiblížily své úrokové sazby nule nebo dokonce i záporným hodnotám. I přes masivní zadlužování HDP klesalo.

Jinak řečeno zvětšujícímu se množství dluhů neodpovídala tvorba reálných hodnot. Vliv nových peněz na inflaci byl bagatelizován. Nahrávaly tomu především dva faktory: První – díky ropnému šoku způsobenému koronou byly levné energie. Druhým byla rostoucí cena burzovních aktiv a nemovitostí. Tyto dva faktory vytvářely iluzi hospodářského růstu, který však nebyl reálně podložen. Peníze začaly ztrácet na síle a kola inflace se pomalu začala roztáčet.

ČNB na rozcestí

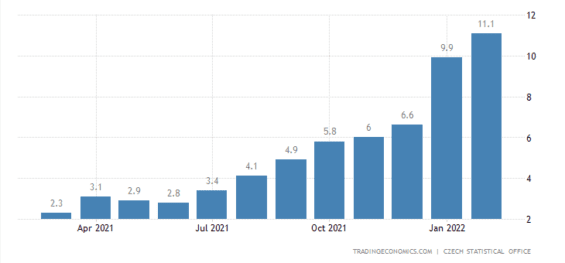

Mnoho centrálních bank, včetně naší ČNB, si rizika brzo začala uvědomovat. Jediným možným řešením je právě zvednutí úrokových sazeb. Centrální banky tedy začaly velmi opatrně sazby zvedat. Prozatím výsledek nevidíme. Naše ČNB patřila k nejrychleji reagujícím centrálním bankám. Sazby máme na 4,5 %, ale i tak je únorová inflace 11,1 %. Cena benzínu začala růst prakticky až v závěru měsíce po invazi Ruska na Ukrajinu. Jinak řečeno inflace za březen může zamířit bez problémů k 15 %. Bude nesmírně zajímavé sledovat, jak se naše centrální banka zachová. Má sice otevřenou cestu k dalšímu zvedání sazeb, protože již dříve mluvila o tom, že sazby mohou dosáhnout 5 %. Na druhou stranu je teď všem jasné, že inflaci 11 % nezastavíme sazbami okolo 5 %. Pokud se ČNB rozhodne sazby zvedat, bude muset pokračovat i nadále v jejich zvyšování.

Zdroj: tradingeconomics.com

Inflace v ČR

Rozhodnutí pro zvýšení sazeb může ovlivnit vývoj koruny vůči euru. Česká koruna více méně ze záhadných důvodu silně oslabila na začátku konfliktu. ČNB má velké zásoby zahraničních deviz. Jejich prodejem kurz koruny posiluje. Koruna může být navíc posílena oznámením o dalším zvednutí úrokových sazeb. Strach z toho, že zvedání sazeb povede k velmi silně koruně, která by způsobovala problémy českým exportérům je pro zatím zažehnán. Otázkou ale je, jak velké úrokové sazby ovlivní HDP, státní dluh a trh s nemovitostmi?

Pro úplnost dodejme, že i druhý březnový týden se ve světě našly dvě centrální banky, které zvedly úrokové sazby. K radikálnímu kroku se odhodlala polská centrální banka, které zvedla sazby o 75 bazických bodů na 3,5 %. V jižní Americe se pak k zvednutí sazeb odhodlala Peruánská centrální banka, která navýšila své sazby o 50 bazických bodů na rovné 4 %.

Energie jako nová forma daní

Zde se dostáváme k jádru problému současné situace. Skokové navýšení cen energií ať už ropy, elektrické energie nebo plynu, má přímý dopad na kupní sílu obyvatel. Navíc se mu nedá aspoň na začátku účinně bránit. Firmy, ale i lidé mohou na zvýšení cen energií reagovat a postupně měnit své návyky, ale nemají možnost zareagovat bezprostředně. Ušetřit energie za topení může například zateplení domu. Jenomže zateplit dům se dá v řádově v měsících nikoliv ze dne na den. To je jeden z příkladů, ale v našich životech podobných najdeme spoustu. Energie se v podstatě podobají daním, kterým se nelze vyhnout. Můžeme je optimalizovat, ale neplatit je prostě nejde. Závěr je jasný. Pokud energie výrazně nezlevní, kupní síla obyvatel bude výrazně klesat a to negativně ovlivní hospodaření firem. To je fenomén, který bychom neměli pominout v sestavování portfolia pro rok 2022.

Z výše uvedeného vyplývá, že nás čeká rok nebo dva, nebo ještě více, kdy problematika energií bude jedna z nejdůležitějších. Proto energetické firmy budou v hledáčku investorů. Navíc se jedná o firmy, které mají hodně vlastního majetku a drahých technologií. Nákupem akcií energetické firmy, tak kupujeme reálné bohatství. Při hledání a výběru energetických firem bychom také měli dávat pozor na výšku zadlužení konkrétních firem. Právě zvedání úrokových sazeb může radikálně omezit investice a zvýšit náklady na financování a refinancování velkých dluhů. Tyto náklady se pak negativně promítnou do čistého zisku.

Energetické firmy jako základ portfolia

U energetických firem existuje riziko vysoké volatility, která bude způsobena především výkyvy na komoditním trhu. Tak jak jsme to zažili s ropou. Zpráva o navýšení těžebních limitů Saudské Arábie a Iráku automaticky srazila cenu ropy. Avšak ne tak silně, aby se cena ropy vrátila pod 100 dolarů za barel. Taktéž dobré zprávy o možném míru a konci války srazily ceny komodit. Naopak špatné zprávy poženou ceny do závratných výšin. Existuje však možnost jak těmto silným nárazům volatility uniknout a zároveň profitovat z rozvoje energetického odvětví. To je důvod proč se zaměřit na firmy, které dodávají vybavení do elektráren nebo do ropných plošin či vrtů nebo těžební techniku. Tyto kontrakty jsou většinou dlouhodobého charakteru a výše ceny ve smlouvách je fixně dána, tudíž nepodléhá volatilitě komodit.

Odvětví zatížená drahou energií

Avšak díky drahým energiím budou trpět mnohá odvětví. Pokles kupní síly obyvatel Evropy se projeví především u toho, na čem je jednoduché šetřit. Těžké časy tak znovu čekají turistický ruch, gastronomií a letecké společnosti. Pokud krize potrvá delší dobu, do problémů se může dostat strojírenství a automobilový průmysl. Právě koupě nového vozu se dá odložit na horší časy. Automobilka Renault již nyní díky ztrátě ruského trhu zažívá težké časy.

Dalším rizikovým odvětvím budou banky. Pokud bude docházet ke krachům firem a poroste nezaměstnanost, je pravděpodobné, že lidé budou mít čím dál větší potíže splácet závazky. Půjčovat si peníze v době vyšších úrokových sazeb bude daleko víc riskantní. Banky budou muset čím dál víc zohledňovat rizika půjček. Bankám, a to především investičním, tak budou hrozit velké odpisy díky špatným investicím. Velká volatilita, nestabilita a celková nepředvídatelnost trhů může být velmi nebezpečná pro finanční zdraví bank.

Indexy: Evropa se pomalu vzpamatovává z válečného šoku

Bedlivé sledování světových indexů nás dovedlo k možná překvapivému poznatku. Evropa se zotavila. Krize se naopak přesunula do Asie. Oslabovaly především čínské akcie. Důvodem může být nečitelný postoj Číny v Rusko-ukrajinském konfliktu, kdy Čína váhá mezi otevřenou podporu Ruska a rezervovanějším postojem. A nečitelnost působí na investory v každém případě negativně. Čínské akciové indexy si tak vybraly svoji daň za svou nerozhodnost. Hongkongská burza oslabila o 6,17 %. Burza v Šanghaji ztratila 4 %. Japonský index Nikkei poklesl o 3,17 %.

Mezi velkými evropskými burzami si velmi dobře vedl německý DAX, který přidal 4,07 %. Pařížská burza posílila o 3,28 %. Britský index FTSE vzrostl o 2,41 %.

Zámořské trhy tentokrát kopírovaly ty asijské, a tudíž většinou ztrácely. Technologický Nasdaq100 oslabil o 3,53 %. O něco lépe si vedl index S&P500 se ztrátou 2,88 %. Nejlépe negativnímu sentimentu odolal průmyslový Dow Jones, který zaznamenal ztrátu 1,99 %

Díky zásahu Saudské Arábie a Iráku došlo na trhu s ropou k prvnímu výraznému poklesu od začátku března. Americká vláda dokonce vyslala delegaci do Venezuely, aby se taktéž podílela zvýšení těžby a tedy i na snížení cen ropy. Americká lehká ropa se prodávala za 109,2 dolarů za barel. Ropa Brent pak stála 112 dolarů za barel.

Tyto ceny znamenají, že ropa oslabila o 5 % za týden. To není mnoho. Může přijít masivnější návrat Íránské ropy ne světové trhy nebo přímá podpora americké vlády k těžbě ropy z břidlicového plynu. Pak už budou všechny možnosti západního světa vyčerpané. Právě proto je na místě počítat do konce roku s velmi drahou ropou.

Komodity: Zlato znovu přešlapuje na místě

Zlato zakončilo týden těsně pod hranicí 2000 dolarů za unci. Prodávalo se za 1992 dolarů, což představuje týdenní přírůstek okolo 1 %. Na to, v jak vyhrocené situace žijeme, je to relativně málo. Avšak zlato by mělo i nadále růst. Americká inflace dosáhla 7,9 %. Fed sice s největší pravděpodobností poprvé zvedne sazby o 25 bazických bodu 16. března. Ale tak malý růst sazeb inflaci nezastaví. Reálně bude americká inflace pořád vysoko. Investoři tak mohou volit zlato jako bezpečný přístav před inflací.

Evropské indexy se dokázaly přehoupnout do zelených čísel, ale to není důvod k optimismu a rychlému návratu na trh. Nikdo dnes neví, jak dlouho bude celý konflikt trvat. Může jít o dny, ale také o týdny a můžeme být svědky dlouhotrvající války. Už nyní je to válka nervů. Je jen otázkou času, kdy v Evropě začnou krachovat firmy, které se nevyrovnají s vysokým růstem nákladů. To bychom vstoupili do další fáze ekonomické krize. Jelikož toto riziko reálně hrozí a jen tak zřejmě nebude zažehnáno, na burzu dnes vstupuje pouze patologický hráč nebo velmi ostřílený trader.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.