Ve většině zemí jsme za inflační špičkou, nebo ne? Zůstávají ještě různé zvláštní případy jako Velká Británie, Německo nebo Norsko, kde inflace neklesá dostatečně rychle. Přesněji neklesá podle očekávání centrálních bankéřů.

Je to víc než rok, co ECB se zpožděním po americkém Fedu začala zvedat sazby. Důvěra v centrální banky bude ještě dlouho otřesena, protože ještě před rokem a půl většina centrálních bank tvrdila unisono, že inflace je přechodná. Nyní se mluví o tom, že inflace jen tak nepoleví. Americký Fed chce zvedat svoje sazby nadále, i když je úroková sazba nad inflací. Otázkou je proč?

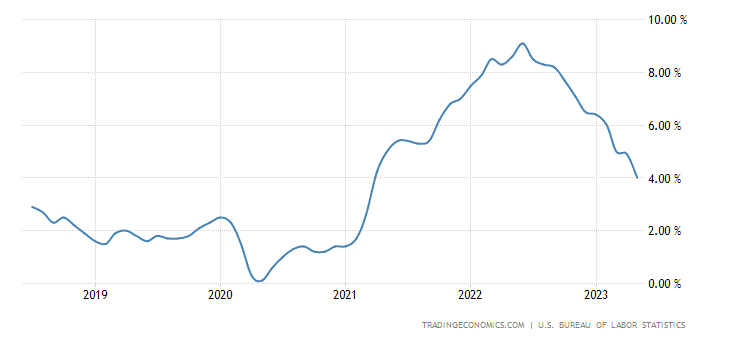

Zdroj: tradingeconomics.com

Vývoj inflace v USA za posledních pět let. To, že jsme za špičkou inflace je dnes evidentní.

Můžeme si připomenout, že se mluvilo o tom, že po dlouhé době levných peněz si západní ekonomiky nebudou moci zvyknout na vysoké úrokové sazby. O úrokové sazbě na pěti procentních bodech se mluvilo jako o bodu, který pošle světovou ekonomiku do recese a přinese obrovskou korekci.

Nyní má americký Fed sazby na 5,25 % a chce je zvednout ještě dvakrát do konce roku.

Americké trhy mají za sebou velmi úspěšný rok 2023. Až na krach regionálních bank to zatím vypadá dobře. Pracovní trh se v USA drží dobře, a dokonce se mluví o tom, že HDP pro tento rok může být kladný. Recese, které se všichni tak báli, nepřichází.

Co máme čekat od blízké budoucnosti?

V tomto článku se podíváme podrobněji na názory Patricka Artuse, poradce u bankovní společnosti Natixis. Nemusíme ho podrobněji představovat, o to v naší analýze nejde.

Artuse není originální ekonom, nebo veleúspěšný investor. Je to hlavně mediální postava, která komunikuje hlavní mainstreamový proud ve finančním světě. Můžeme si jej představit jako u amerického Tomáše Sedláčka anebo Lukáše Kovandu, kteří stejně jako Artuse pracují ve velkých bankách a vyjadřují se k celkovému dění prakticky neustále.

Patrick Artuse se nedávno rozhovořil na kanálu Boursorama na téma: Proč nemáme čekat burzovní krach v nejbližších době? Jak asi tušíte, jádro jeho argumentace bude inflace.

Problém výpočtu americké inflace

I když čísla americké a evropské inflace často intuitivně srovnáváme, zapomínáme při tom, že pro obě čísla se používají různé výpočetní metody. Pro americkou inflaci je velmi důležitý nájem za bydlení, který má váhu 36 %, pro evropskou inflaci jsou náklady na bydlení mnohem méně významné a dosahují pouze 7 % ve výpočtu inflace. A jelikož nájemní bydlení v USA roste setrvačně, za tento rok nájmy v USA prodraží o 8 %.

Trh s nájmy je konzervativní trh, a proto je relativně dobře předvídatelný. Z toho vyplývá, že pokud roste cena jedné z výrazných položek inflace, bude těžké ji snížit.

Zároveň však nyní v USA díky drahým úrokovým sazbám začala klesat cena nemovitostí. Z historického pozorování víme, že dlouhodobě cena nájmu koreluje s cenou nemovitostí. Cena nájmu by tedy v budoucnu měla značně zpomalit svůj růst. Ale to se projeví ve výpočtu americké inflace s největší pravděpodobností až v roce 2024.

Druhým problémem podle Artuse je, že i když z výpočtu americké inflace vypustíme ceny nájmu, které mají klesnout, inflace zůstává na úrovni 4 %. Zde se dostáváme k jádru problému, na který jsem dříve upozorňoval. Cesta inflace ze 4 % na 2 % může být velmi dlouhá.

Je současná strategie centrálních bank vůbec účinná?

O tom, že se centrální banky nedávno s odhadem vývoje inflace inflací výrazně spletly, jsem v úvodu nemluvil náhodou. Pro boj si inflací existovala historicky metoda Paula Volckera, který s inflací bojoval v USA. Ten způsobil tzv. Volckerův šok, když zvýšil sazby z 9 % velmi rychle na 19 %.

Na začátku současného zvedání sazeb si všichni mysleli, že šok musí přijít, protože se sazby zvedly několikanásobně. Jenomže problém tkví právě v tom, že Volcker nezačínal zvedat sazby od nuly a následně je rychle zdvojnásobil. Současný Fed nemohl tuto strategií zkopírovat.

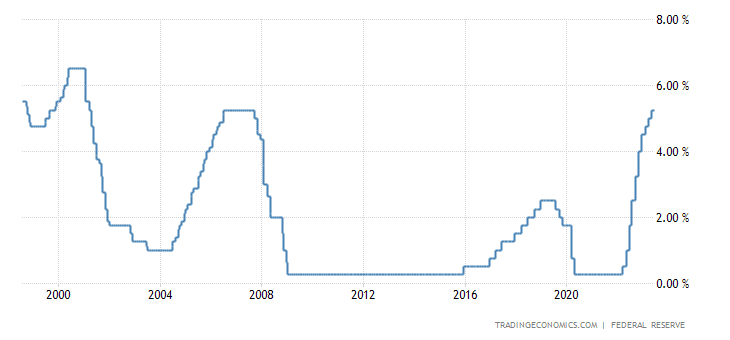

Zdroj: tradingeconomics.com

Vývoj úrokových sazeb v USA za posledních dvacet pět let

Nyní vyvstává otázka, zda lze skutečně pouze porazit inflaci tím, že se vyvolá šok, nebo půjdeme strategií pomalého zvedání sazeb a držení na restriktivních úrovních dostatečně dlouhou dobu.

Strategie šoku půjde dnes již velmi těžko aplikovat, protože sazby by musely ze dne na den stoupnout na víc než 10 %. To by byla opravdu šoková terapie, ze které bychom se jen těžko vzpamatovali.

Fed a ostatní centrální banky, které ho následují na cestě utahování měnové politiky, nás nyní začaly připravovat na dlouhý boj s inflací. Úrokové sazby budou na restriktivních úrovních mnohem déle než trh čekal. Trhy očekávaly, že první uvolnění by mohlo přijít již v létě. To se nestane. Ještě, než investor začne spekulovat nad tím, co znamená, že sazby budou na restriktivních úrovní dost dlouho, položme si společně nepříjemnou otázku: Jsou dnes sazby dostatečně vysoko?

Dostatečně vysoké úrokové sazby

Delší dobu, prakticky od nástupu guvernéra Michla, kritizuji ČNB, že sazby nejsou dostatečně vysoko, aby měly opravdu restriktivní charakter. Aby mohly být sazby účinné, musí být větší než inflace a anticipované HDP. V USA, v Evropě, ale i u nás, jsme svědky růstu mezd díky napjatému trhu práce.

Dokud existuje růst mezd je velké nebezpečí, že inflace bude živena dál. A to je důvod, proč si centrální banky dnes musí si být jisté, že měnová politika je skutečně restriktivní, jinak hrozí, že inflace zůstane stejná a nebude dál klesat.

Podle tohoto jednoduchého výpočtu by Fed musel zvednout sazby na 6 %, tedy 4 % inflace a 2 % anticipovaný růst HDP. V Evropě je inflace 5,5 % a anticipovaný růst je 1 %, takže úrokové sazby by měly být na 6,5 %.

Jinak řečeno, centrální banky budou muset ještě přidat ve zvedání úrokových sazeb a pak je držet delší dobu na těchto úrovních. Zvedání sazeb se ještě může protáhnout. A jelikož pracovní trh v USA je opravdu velmi odolný, Fed má prostor zvedat sazby a držet je dlouho.

Návrat k normálu nebo změna inflačního cíle?

Mít nulové úrokové sazby během desetiletí nebylo normální. Levné peníze způsobily přehnaný nárůst cen nemovitostí, kryptoměn a akcií. Obrovské množství hotovosti v oběhu zapříčinilo zběsilý růst cen. To vše fungovalo až do doby, než začala růst inflace.

Dnes Patrick Artus, ale mnozí další, říkají, že problém s inflací začal již v roce 2018. Velké množství likvidity a klesající produktivita práce v západní ekonomice nemohla skončit jinak než inflací. Covid tento problém jen urychlil. A nyní platíme účet za všechny ty roky.

Situace je však složitější. Jelikož problém inflace je hlubší, než nárůst cen energií a ropy spojovaný s válkou na Ukrajině, Fed a ostatní centrální banky, pokud se budou chtít vrátit k normálu, budou muset úrokové sazby držet hodně dlouho nahoře a prakticky je nesnížit po několik dalších let. Jenomže vysoké sazby budou hnát do dluhové krize zadlužené státy. Zvyšování daní v následujících letech je téměř jistota.

A to není všechno. Západní svět chce financovat nákladný přechod k zelené energií. Také státy NATO, chtějí plnit závazek 3 % HDP na armádu. Bude potřeba toto vše financovat a zároveň nebude moci klesnout cena peněz.

Tento hlavolam lze vyřešit jedině tím, že se změní inflační cíl. Ten pak nebude 2 %, ale spíš 4 %. Patrick Artus nás na to připravuje. Tato možnost se vrací na stůl a v budoucnu o ní zřejmě ještě uslyšíme.

Závěr: Jak se připravit na delší boj s inflací a případnou změnou inflačního cíli?

Tyto změny budou přicházet postupně. Jerome Powell vždy velmi pečlivě zvažuje, co řekne na své tiskové konferenci. Jak říká klasik, vysílá velmi čitelné signály.

Debata o zvýšení inflačního cíle existuje. Určitě se o něm bude diskutovat na tradičním ekonomickém sympoziu v Jackson Hole 24. až 26. srpna 2023. Toto setkání bude nesmírně důležité, a může znamenat zlom v tendenci na trzích. Investor by si ho tedy měl vyznačit červeně do své agendy. Podle toho, co na sympoziu zazní, by měl učinit změny ve svém portfoliu.

Samozřejmě v dnešní době nikdo neudělá chybu, pokud se bude držet při zemi a bude nakupovat především defenzivní akcie. Dluhopisový trh je nyní už taky zajímavý. Kdo hledá, najde velmi dobré dluhopisy nabízející zhodnocení 6 – 9 % ročně. A může si být jistý, že v následujících letech by tyto dluhopisy měly inflaci porazit.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.