Výnosová křivka je jeden z nejdůležitějších indikátorů pro každého investora a spekulanta. Výhoda výnosové křivky je, že vlastně vizualizuje očekávání celého trhu. A pokud aplikujeme hypotézu sebenaplňujícího proroctví, je to vlastně předcházejícíindikátor pro budoucí makroekonomický vývoj. A jak nám napovídá dnešní titulek, aktuální tvar výnosové křivky lze interpretovat.

Výnosová křivka se převrátila

Jak často opakuji, dluhopisový trh je pro každého spekulanta a investora klíčový. I když vás tento trh třeba z obchodního hlediska nezajímá, je třeba jej sledovat. Proč? Protože je to vůbec největší trh vůbec a hlavně na něm operují především velké instituce. A velké instituce mají řekněme lepší a více informací, jsou bez emocí a oplývají většími zdroji než drobní obchodníci. Čili se chovají racionálněji. Zatímco akciový trh je často tažen emocemi.

Jakmile dluhopisový trh zasáhnou výprodeje, za jistý čas lze to samé očekávat na akciovém trhu. Fungovalo to tak v minulosti a fungovalo to tak i nyní. Zatímco na akciích probíhalo rally, dluhopisový trh na tom byl naopak dlouho bídně. Kurzy klesly, zatímco úrokové míry zaznamenaly vzestup i o stovky procent.

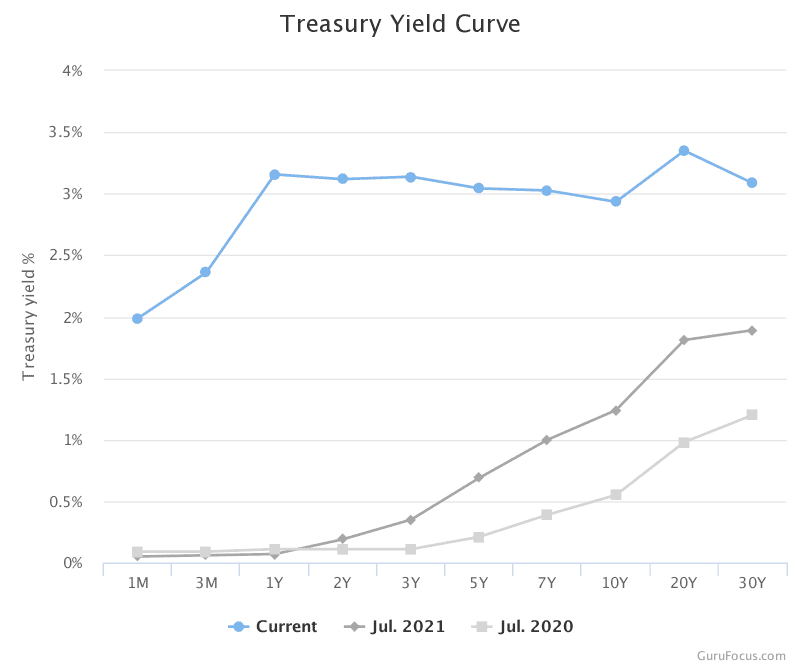

Abychom se ale už dostali ke gró dnešního příspěvku. Výnosová křivka na přiloženém grafu je již převrácená. Respektive krátkodobé splatnosti nesou vyšší výnos než střednědobé a dlouhodobé splatnosti. Právě 1letý federální dluhopis má úrok z kupónu 3,157 % za rok. Zatímco 10leté federální dluhopisy nesou úrok 2,934 %.

Zdroj: gurufocus.com

Aktuální podoba výnosové křivky (modrá)

Jak má výnosová křivka správně vypadat? V grafu jsou i výnosové křivky z předešlých dvou let. S delšími splatnostmi má růst i výnos. Protože je racionální od kupujícího požadovat větší premium za rizikovost, které roste úměrně s časem. Vzhledem k tomu, že federální dluhopisy jsou tzv. riskfree (bezrizikové), tím rizikem je zde myšlena budoucí inflace. Zkrátka chcete kompenzovat inflaci, která může v budoucnu přijít.

A v tom tkví právě ta interpretace tvaru křivky. Investoři vlastně požadují nižší úrok s rostoucí splatností. Něco je proto špatně. Proč chtějí investoři nižší úrok, když rizikovost stoupá s růstem doby splatnosti? Protože investoři očekávají, že se reálná ekonomika dostane do recese. A recese implikuje pokles inflace, tzv. dezinflaci. Jednoduše řečeno, inflace dle očekávání zůstane spíše nižší.

Zdroj: gurufocus.com

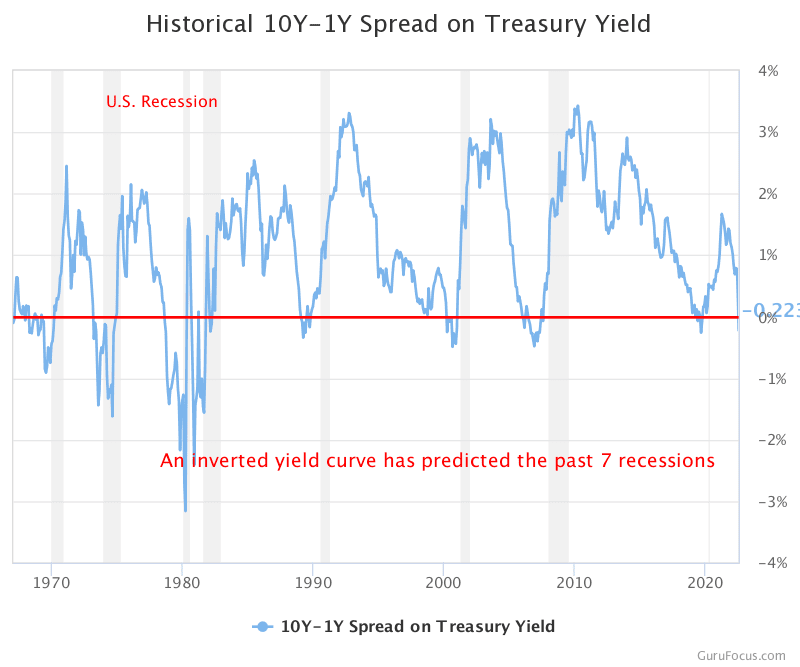

Spread mezi 10letým a 1letým výnosem

Kromě samotné podoby výnosové křivky se ještě sleduje právě spread (rozdíl) mezi 1letým a 10letým výnosem. Z grafu je patrné, že když je spread záporný, v průběhu několika měsíců až pár let přišla recese ekonomiky. A jak vyplývá i z tvaru výnosové křivky, spread se již nachází v záporných hodnotách.

Zdroj: gurufocus.com

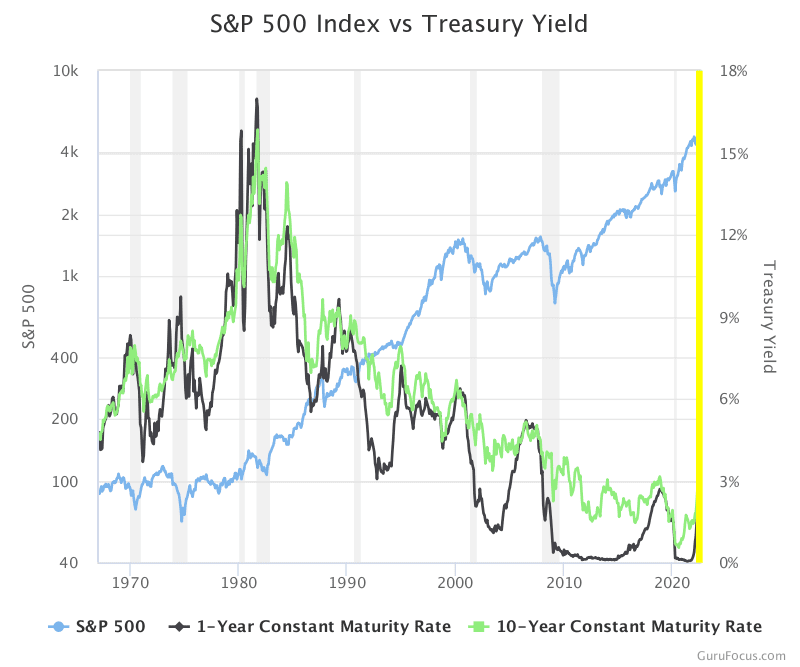

S&P 500 a výnosy na 10letých a 1letých dluhopisech

Na posledním grafu můžeme sledovat, že když začnou klesat výnosy na 1letých federálních dluhopisech, začne strmě padat i akciový trh v podobě indexu S&P 500. Avšak výnosy začínají klesat s předstihem nejméně v řádu několika měsíců. Růst výnosů znamená pokles kurzů federálních dluhopisů. A pokles jejich kurzů je předzvěst pro pád na akciovém trhu.

Zase upozorňuji, že to nefunguje jako hodinky. Když by to bylo tak jednoduché, jsme všichni milionáři. Je to ovšem výborná pomůcka pro pochopení širšího kontextu. Vlastně zase taková konfluenční analýza.

Závěrem

Předseda Federální rezervní banky (Fed) a americká ministryně financí opakují, že recese určitě není nevyhnutelná. Respektive tvrdí, že je to jedna z možností, ale ta méně pravděpodobná. Je to samozřejmě klamání veřejnosti. Stejně jako klamali, že inflace je dočasná. Oni vědí, že neříkají pravdu.

Proč to tedy dělají? Protože jejich vlastní slova ovlivňují do značné míry očekávání trhu. A už jenom touto rétorikou se částečně snaží předejít tomu, aby se recese dostavila. Když by tyto autority řekly, že recese je jistota, na 99 % by přišla. Protože by se celá ekonomika podle toho začala chovat. Tímto způsobem to brzdí, ale z lidí samozřejmě dělají hlupáky a snižují tím relevanci svých tvrzení.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.