FinexAkcieAkcie za sebou mají 3 průlomové roky. Blíží se významná korekce?

Akcie za sebou mají 3 průlomové roky. Blíží se významná korekce?

Akciové trhy za sebou mají 3 výjimečné roky. Rychlý růst, vysoké valuace a úzká skupina vítězů ale zvyšují riziko, že další fáze bude mnohem bolestivější.

Pohled na akciové trhy v posledních třech letech připomíná jízdu na nekonečné horské dráze, která se ale místo klesání jen vesele šplhá vzhůru.

Pro investory, kteří do tohoto vlaku nastoupili včas, to byly žně.

Jenže s každým dalším rekordem přichází i stín pochybnosti: “Může to trvat věčně? A co se stane, až ta pružina praskne?”

V tomto článku se podíváme na to, proč trhy rostly tak agresivně, kde leží dnešní rizika a jak si nastavit hlavu i portfolio, aby vás případná korekce nebo ještě horší vývoj nesmetly, ale naopak posunuly dál.

Tři roky v euforii: Jak jsme se dostali na vrchol?

Pokud se podíváte na americký trh optikou posledních tří let, uvidíte téměř neuvěřitelnou sérii. Široký index S&P 500 připsal v roce 2023 zhruba 26 %, v roce 2024 dalších 25 % a v roce 2025 přidal přibližně 18 %.

Když to sečteme (včetně dividend), díváme se na celkový výnos kolem 80 % za pouhé tři roky.

Právě technologie byly motorem, který táhl zbytek trhu. Podle analýz Goldman Sachs tvořila v roce 2025 úzká skupina největších technologických gigantů neuvěřitelných 53 % celkového výnosu indexu S&P 500.

Z pohledu investora je to však dvojsečná zbraň.

Na jednu stranu je skvělé sledovat, jak pár firem táhne vaše bohatství nahoru;

na druhou stranu se tím trh stává “vrtkavým”.

Pokud se nálada vůči těmto lídrům ochladí, index S&P 500 to pocítí mnohem bolestivěji než v minulosti. Představte si to jako stavbu, která stojí na několika málo, byť velmi silných pilířích. Pokud jeden z nich povolí, celá konstrukce se zachvěje.

Investování je v jádru hra s očekáváním. Dnes trh nekupuje to, co firmy vydělaly loni, ale to, co věří, že vydělají v budoucnu. A právě tady začíná být situace napjatá.

Po třech silných letech je totiž v cenách akcií “započítáno” hodně optimismu.

Existuje několik varovných signálů, které by retailový investor neměl přehlížet:

Vysoké forward P/E: Tento ukazatel se u indexu S&P 500 pohybuje kolem 22,2. Pro srovnání: pětiletý průměr je 20,0 a desetiletý dokonce 18,8. To znamená, že za každý dolar budoucího zisku platíme víc, než bylo v poslední dekádě běžné.

Shillerovo CAPE: Tento ukazatel (cyklicky očištěný poměr ceny k zisku, který bere v úvahu průměrné zisky za 10 let) dosahuje hodnoty 39,85. Historicky jde o úrovně, které často předcházely obdobím nižších budoucích výnosů.

Vysoká laťka pro zisky: Analytici pro rok 2026 očekávají, že zisky firem v indexu S&P 500 vyrostou o dalších 14,9 %. Pokud firmy tato ambiciózní čísla nesplní, trh na to může reagovat velmi prudce.

Vysoké valuace (ocenění) samy o sobě nezpůsobují krach. Jsou ale jako suchý les – stačí malá jiskra v podobě špatné zprávy a požár se šíří mnohem rychleji.

Mnoho začínajících investorů vnímá pokles trhu jako selhání nebo katastrofu. Historie nás ale učí, že korekce jsou přirozenou součástí zdravého trhu.

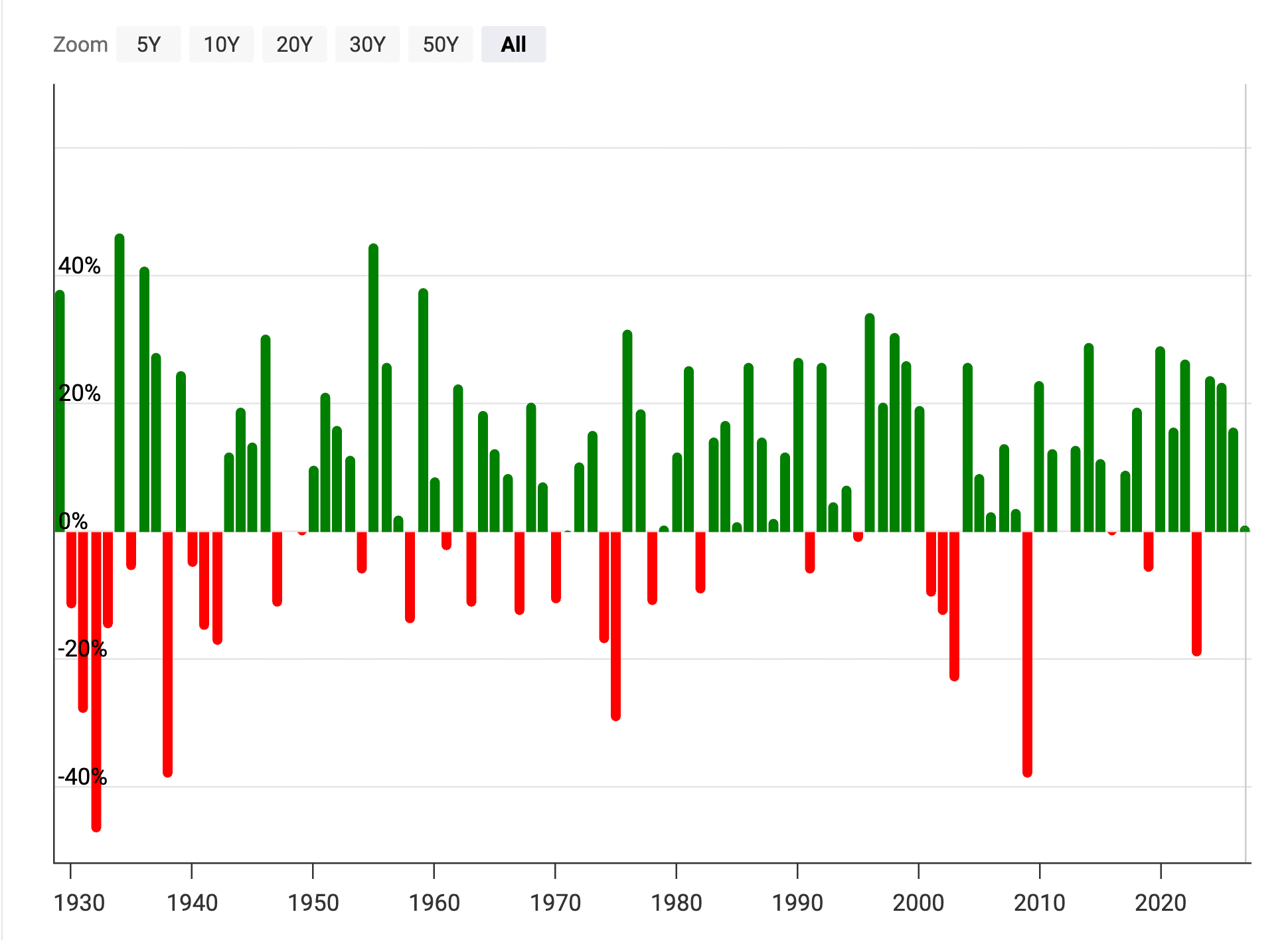

Podle dat J.P. Morgan činil průměrný intraroční pokles (největší propad v průběhu daného kalendářního roku) indexu S&P 500 zhruba 14,2 %. Přesto trh dokázal skončit v kladných číslech ve 35 z posledních 46 sledovaných let.

Zdroj: macrotrends.net

Roční výnosy indexu S&P 500 v jednotlivých letech

Jinými slovy: i v roce, který vám nakonec vydělá peníze, se pravděpodobně v jednu chvíli podíváte na své portfolio a uvidíte tam dočasnou ztrátu přes 10 %.

Důležité je také rozlišovat pojmy. Charles Schwab definujekorekci jako pokles mezi 10 % a 20 %. Pokud trh spadne o víc než 20 %, mluvíme o medvědím trhu (hluboký a často vleklý propad).

Info

Od roku 1974 jsme zažili 27 korekcí, ale pouze 6 z nich se nakonec přelilo do skutečného medvědího trhu. Většina propadů jsou tedy jen dočasné bouřky, které po čase vyčistí vzduch.

4 praktické tipy pro českého investora

Jak se tedy plavit v těchto rozbouřených vodách, pokud investujete z Česka přes brokery do zahraničních ETF(burzovně obchodovaných fondů)? Cesta k majetku nevede přes věštění z křišťálové koule, ale přes neprůstřelný proces.

Vytvořte si mentální scénář: Co uděláte, až se zítra probudíte a uvidíte své portfolio o 15 % níže? Pokud nemáte plán, rozhodnou za vás emoce (strach). Napište si svůj “krizový manuál” teď, dokud je klid.

Pravidelnost nad načasování: Nesnažte se trefit dno. Pro většinu lidí je nejlepším nástrojem pravidelné měsíční investování. Korekce je pro vás pak paradoxně výhodou – za stejnou tisícikorunu nakoupíte více podílů levněji.

Nepodceňujte diverzifikaci: Pokud je vaše portfolio složené jen z pěti největších technologických akcií, korekce pro vás bude mnohem bolestivější. Širší indexy nebo rozdělení mezi více sektorů a regionů tlumí nárazy.

Držte hotovostní rezervu: Neinvestujte peníze, které budete potřebovat za rok na dovolenou nebo za dva na auto. Nejhorší, co může investor udělat, je být nucen prodávat v poklesu, aby zaplatil nájem.

Závěr: Máme se bát?

Riziko korekce je v roce 2026 objektivně vyšší. Trh je po třech letech fantastického růstu drahý a citlivý na jakékoliv zaváhání.

Zároveň ale neexistuje spolehlivý způsob, jak říct, zda propad přijde zítra, za měsíc, nebo až po dalším 20% růstu.

Místo pokusů o úprk z trhu se soustřeďte na svou vlastní disciplínu.

Korekce není nepřítel, je to cena, kterou platíme za to, že akcie dlouhodobě vydělávají víc než spořicí účty.

Pokud máte stabilní plán, dostatečnou rezervu a dlouhý časový horizont, může být pro vás příští korekce jen další příležitostí, jak koupit kus budoucnosti ve slevě.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.