FinexAnalýzyInvestoři přehlížejí zlatý důl: Akcie s 4,4% dividendou a šancí vyrůst o 40 %

Investoři přehlížejí zlatý důl: Akcie s 4,4% dividendou a šancí vyrůst o 40 %

Akcie BT Group jsou aktuálně pod tlakem a ze svého maxima klesly o 17 %. Podle analýzy ale mají šanci na zhodnocení až o 40 %. Je právě teď ten správný čas naskočit do rozjetého vlaku telekomunikačních investic?

Defenzivní akcie jsou vyhledávaným titulem kvůli svojí stabilitě, která odolá i v hlubších krizích. Zároveň tyto akcie nabízí i solidní dividendové výnosy.

Příkladem takové akcie je skupina BT Group. Mnoho investorů bude lákat to, že akcie této firmy nedávno klesly o 17 % z červencového maxima 2,23 GBP. To dává tomuto titulu dividendový výnos přibližně 4,4 %.

Chcete investovat do akcií? Vyzkoušejte brokera XTB!

BT Group plc je největší britská telekomunikační společnost s rozsáhlým portfoliem služeb pokrývajícím pevné i mobilní připojení, broadband, televizi, IT infrastrukturu a síťová řešení pro firmy.

Klíčovou výhodou BT je vlastnictví rozsáhlé národní infrastruktury prostřednictvím dceřiné společnosti Openreach, která tvoří páteřní síť pro většinu britských poskytovatelů internetu.

Společnost rovněž těží z dlouhodobé přítomnosti na trhu, silné značky a stabilní zákaznické základny v segmentech domácností i firem.

Strategicky investuje do rozvoje optických a 5G sítí, čímž si udržuje technologický náskok a zajišťuje si pozici klíčového hráče v digitalizaci britské ekonomiky.

Hlavními konkurenty BT Group jsou Vodafone, Virgin Media O2 a Sky, kteří soupeří především v oblasti mobilních a konvergovaných služeb (internet + TV + mobil).

Na mezinárodním poli pak BT čelí konkurenci operátorů jako Deutsche Telekom nebo Orange.

Obchodní vyhlídky a finanční výsledky

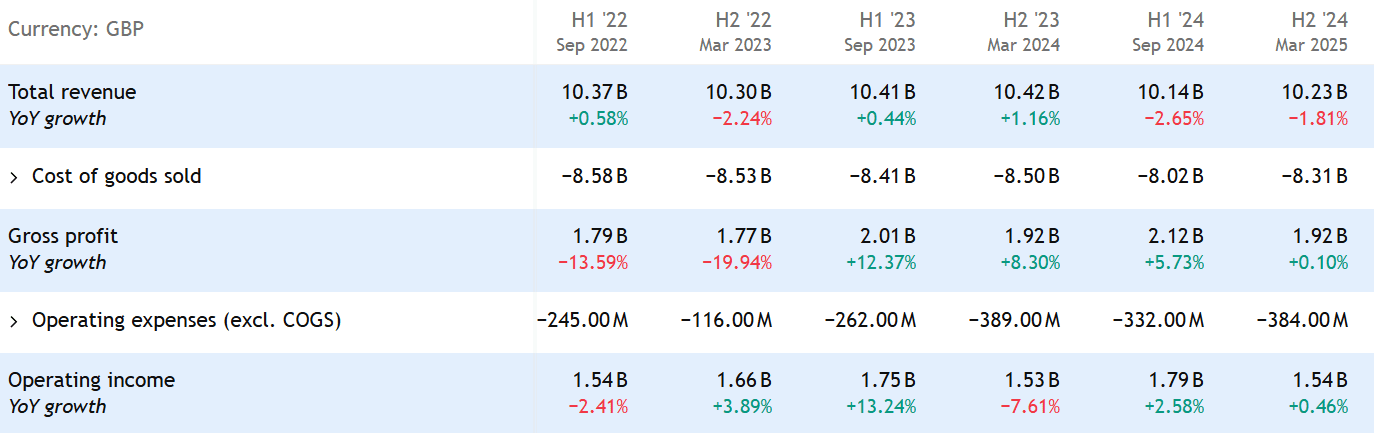

Poslední pololetní výsledky, které jsou k dispozici, byly zveřejněny za období k 31. 3. 2025. Ty ukazují na mírný pokles tržeb o 1,8 %. Provozní zisk se mírně zlepšil o 0,8 %.

Zdroj: www.tradingview.com

Tržby a provozní zisk BT Group

Na celoroční bázi byl zisk za fiskální rok 2025 celkem 1,05 miliardy GBP, což bylo o 23,7 % více než v předchozím roce.

BT Group poskytla následující výhled pro fiskální rok 2026 (tedy rok končící 31. března 2026):

Očekávaný upravený konsolidovaný obrat (adjusted group revenue): cca 20 miliard GBP. To je přibližně stejné jako za rok 2025, kdy tržby dosáhly 20,3 miliardy GBP.

Upravený EBITDA se očekává mezi 8,2 a 8,3 miliardy GBP, což je více než v předchozím roce, kdy to bylo 8,1 miliardy GBP.

Mírný růst zisku a stabilní tržby to jsou typické parametry velké telekomunikační společnosti.

Model diskontovaných peněžních toků (DCF) posuzuje reálnou hodnotu BT Group a odhaluje, že akcie je podhodnocená.

V současné době je cena akcie 1,85 GBP, zatímco model DCF udává reálnou hodnotu 2,58 GBP.

To naznačuje potenciál růstu o téměř 40 %, což jistě zaujme hodnotové investory.

Také srovnání ukazatelů skupiny BT s obdobnými společnostmi poukazuje na potenciální podhodnocení.

Poměr ceny k tržbám (poměr P/S) u BT je 0,9, což je příznivá hodnota oproti průměru 1,4 v odvětví. Vodafone má tento poměr 0,6, Orange 1, Deutsche Telekom 1,1 a Telenor 2,8.

Poměr ceny k zisku (P/E) u BT ve výši 17,4 je také nižší než průměr odvětví, který činí 24,4.

Rovněž poměr ceny k účetní hodnotě (P/B) 1,5 zaostává za průměrem srovnatelných společností, který činí 1,9, což zvyšuje její cenovou atraktivitu.

Z pohledu technické analýzy bude pro investory důležitá cenová hladina 1,6 GBP, kde je silný support. Případný pokles k této ceně proto může být vyhledávaným bodem pro vstup.

Přestože BT Group čelí silnému tlaku na ceny a vysokým investičním nákladům do infrastruktury, její dominantní postavení na domácím trhu a schopnost generovat stabilní cash flow z ní činí atraktivní defenzivní investici.

Dlouhodobý potenciál růstu je navíc podpořen rostoucí poptávkou po vysokorychlostním připojení a datových službách, které budou tvořit jádro příjmů v nadcházejících letech.

Důležité bude sledovat výhled pro zbytek fiskálního roku 2026. To se dozvíme již 30. 10. 2025, kdy budou publikovány finanční výsledky.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Vladimír vystudoval ekonomiku a management na VUT – Podnikatelské fakultě v Brně. Je držitelem mezinárodního účetního certifikátu ACCA, což mu dává solidní předpoklady pro analýzy účetních výkazů firem. Zkušenosti s oceňováním firem a auditem velkých mezinárodních společností kotovaných na burze získal u PricewaterhouseCoopers. Později působil v bankovnictví na pozicích ředitele controllingu a interního auditu.

V roce 2017 zahájil svoji novou kariéru soukromého analytika a copywritera se zaměřením na finanční trhy, investice, trading a různá podvodná schémata. Kromě psaní článků a e-booků o financích se Vladimír věnuje výuce angličtiny. Je aktivní na platformě X, kde jej můžete sledovat pod profilem KMFTraders.

Motto: “Na každém kroku záleží. Keep moving forward.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.