FinexAnalýzy2 akcie, které ovládají digitální ekonomiku. Využijete příležitost nákupu ve slevě?

2 akcie, které ovládají digitální ekonomiku. Využijete příležitost nákupu ve slevě?

Cloud a AI mění ekonomiku a nejvíc z toho těží Amazon a Microsoft, které upravily svůj obchodní model. Díky aktuálnímu sentimentu jsou obě akcie ve slevě. Jaké hlavní výhody a nevýhody obě příležitosti mají?

V technologickém sektoru dnes probíhá závod o kontrolu nad jednou z nejdůležitějších infrastruktur moderní ekonomiky, kterou představují cloudová datová centra.

Firmy po celém světě přesouvají své systémy, databáze a aplikace do cloudu a zároveň začínají masivně využívat umělou inteligenci, která vyžaduje obrovský výpočetní výkon.

Z tohoto trendu těží především dvě společnosti: Amazon a Microsoft.

Která z těchto firem dokáže v následujících letech lépe monetizovat boom cloud computingu a umělé inteligence?

Amazon: E-commerce gigant, který vydělává na cloudu

Amazon je stále často vnímán především jako internetový obchod. Tento pohled však realitu značně zjednodušuje. Dnešní Amazon totiž vydělává v několika hlavních oblastech:

e-commerce a marketplace (60 % tržeb),

cloudová divize AWS (18 %),

reklama a předplatné (16 %),

ostatní (6 %).

Cloudová divize AWS poskytuje výpočetní výkon, databázové služby a datovou strukturu tisícům firem po celém světě.

A přestože tato divize tvoří jen 18 % celkových tržeb, je tou nejziskovější částí Amazonu, protože má mnohem vyšší marže než samotný maloobchodní prodej.

Firmy, které navíc jednou přesunou svou infrastrukturu do AWS, zde často zůstávají velmi dlouhodobě. Migrace do jiného cloudu je totiž technicky složitá a nákladná, což přirozeně vytváří vysoké bariéry pro odchod zákazníků.

Amazon tak postupně buduje pevnou infrastrukturu, na které dnes běží velká část digitální ekonomiky.

Co říkají čísla

Tržby v poslední dekádě vzrostly z přibližně 107 miliard dolarů v roce 2015 na více než 700 miliard dolarů v roce 2025, což odpovídá průměrnému ročnímu růstu kolem 20 %.

Zdroj: www.fiscal.ai

Roční tržby a marže společnosti Amazon

Zároveň je patrné výrazné zlepšení celkové ziskovosti. Hrubá marže se zvýšila zhruba z 33 % na více než 50 % a provozní marže se dostává nad 11 %.

Tento vývoj jen potvrzuje, že Amazon cíleně posiluje segmenty s vyšší marží, a to zejména cloudové služby AWS, reklamní byznys a služby pro prodejce na svém marketplace.

Velmi vysoké kapitálové výdaje (datová centra, logistika)

Silná konkurence v cloudu (Azure, Google Cloud)

Microsoft: Software, který se změnil v cloudovou platformu

Microsoft má oproti Amazonu poněkud jinou strategii. Firma byla historicky postavena primárně na prodeji softwaru, zejména operačního systému Windows a kancelářského balíku Office.

Postupně však Microsoft prošel zásadní transformací a přesunul své produkty do cloudu, kde úspěšně vybudoval platformu Azure. Ta je dnes hned druhým největším poskytovatelem cloudových služeb na světě.

Velkou výhodou Microsoftu je plynulá integrace jeho produktů.

Firmy, které již používají Windows, Office nebo jiné podnikové nástroje Microsoftu, totiž často naprosto přirozeně přecházejí i na Azure.

Tento provázaný ekosystém vytváří silný síťový efekt a pomáhá Microsoftu velmi rychle získávat nové platící zákazníky.

Co říkají čísla

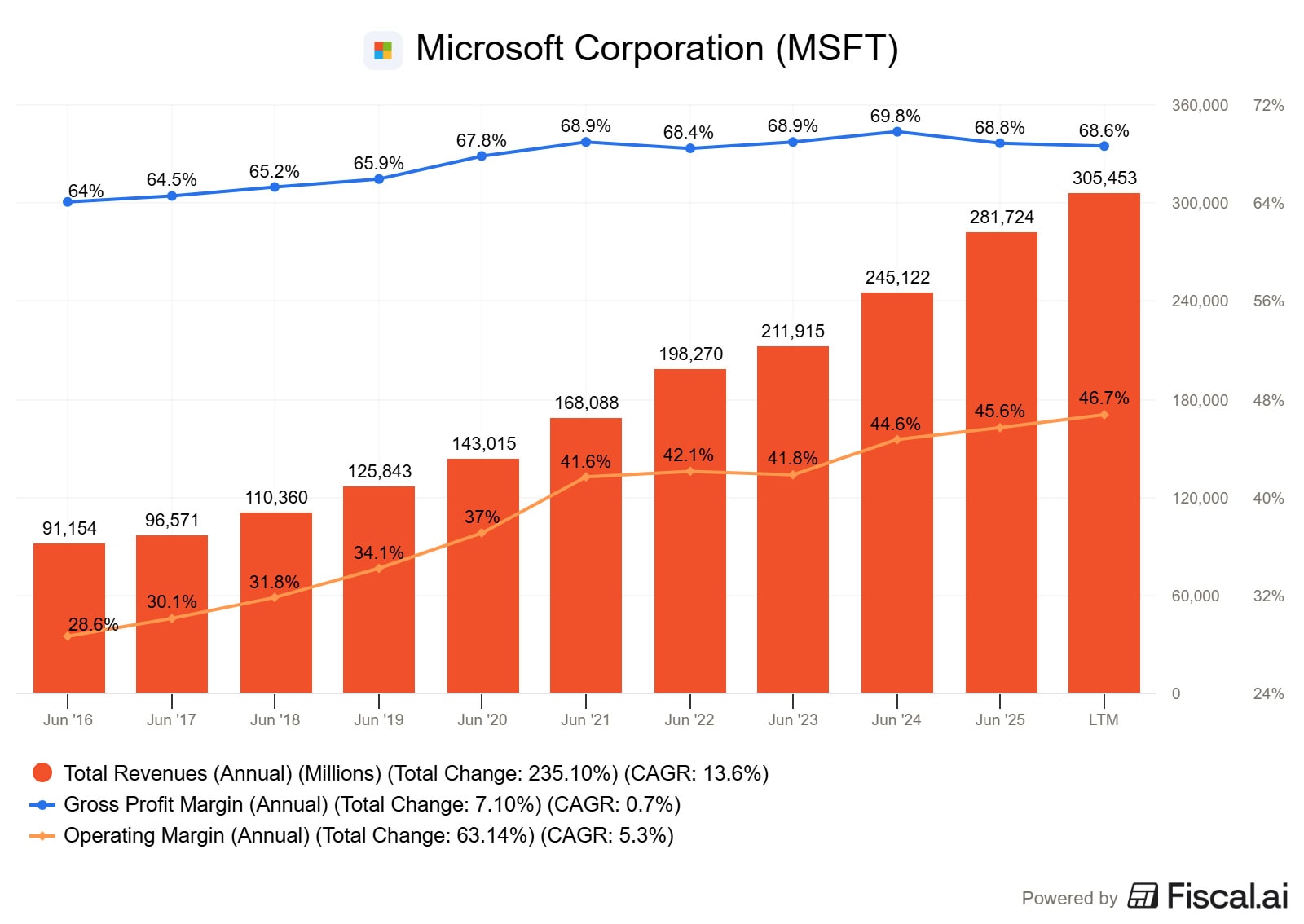

Firma vykazuje stabilní růst tržeb, které za posledních 10 let vzrostly z přibližně 91 miliard dolarů na více než 305 miliard dolarů.

To odpovídá průměrnému ročnímu růstu kolem 13 až 14 %, což je na takto obří technologickou firmu skutečně velmi solidní tempo.

Zdroj: www.fiscal.ai

Roční tržby a marže společnosti Microsoft

Microsoft si dlouhodobě udržuje velmi vysokou hrubou marži. Ta se pohybuje přibližně mezi 64 % a 69 %, což je výrazně více než u Amazonu i u většiny ostatních technologických společností.

Tato vysoká hrubá marže je dána především softwarovým byznysem, kde mají produkty jako Windows, Office nebo cloudové služby Azure naprosto minimální variabilní náklady.

Významný je také růst provozní marže. Ta se postupně zvýšila z přibližně 28 % na téměř 47 %, což ukazuje na neustále rostoucí efektivitu a mimořádně silnou monetizaci cloudových a softwarových služeb.

Akcie Microsoftu se aktuálně obchodují přibližně 25 % pod svým historickým maximem.

Po oznámení výsledků za druhé čtvrtletí fiskálního roku 2026, které byly reportovány v lednu, akcie oslabily, a to i přesto, že zisky a tržby překonaly tržní očekávání.

Důvodem byl dramatický růst kapitálových výdajů na datová centra a AI, které v daném kvartálu dosáhly asi 37,5 miliardy dolarů, což je meziročně o 66 % více.

Investoři tak jednoduše začali mít oprávněné obavy ohledně budoucí návratnosti těchto obřích investic.

Kromě toho je přibližně 45 % budoucích cloudových kontraktů Microsoftu přímo spojených s organizací OpenAI. To vyvolává otázky, zda není část růstu firmy až příliš závislá na jednom partnerovi, který zatím stále masivně investuje a není plně ziskový.

Microsoft se nyní obchoduje za 9,8násobek tržeb (10letý medián je 10,3) a 25násobek zisků (10letý medián je 34,5). To jasně naznačuje, že aktuální pokles ceny by mohl být velmi výhodnou nákupní příležitostí.

Microsoft dnes nabízí stabilnější byznys s velmi vysokými maržemi a obrovsky silnou pozicí v lukrativních podnikových službách.

Amazon má naopak větší celkovou expozici vůči cloudu a zároveň masivně těží i z dalších rostoucích segmentů, jako je digitální reklama nebo bezkonkurenční logistická infrastruktura.

Pro dlouhodobé investory může být naprosto stěžejní to, jak rychle budou obě firmy schopné reálně monetizovat probíhající boom umělé inteligence.

Důležité proto bude i nadále pečlivě sledovat jejich probíhající kapitálové výdaje na budování nových datových center.

Vladimír vystudoval ekonomiku a management na VUT – Podnikatelské fakultě v Brně. Je držitelem mezinárodního účetního certifikátu ACCA, což mu dává solidní předpoklady pro analýzy účetních výkazů firem. Zkušenosti s oceňováním firem a auditem velkých mezinárodních společností kotovaných na burze získal u PricewaterhouseCoopers. Později působil v bankovnictví na pozicích ředitele controllingu a interního auditu.

V roce 2017 zahájil svoji novou kariéru soukromého analytika a copywritera se zaměřením na finanční trhy, investice, trading a různá podvodná schémata. Kromě psaní článků a e-booků o financích se Vladimír věnuje výuce angličtiny. Je aktivní na platformě X, kde jej můžete sledovat pod profilem KMFTraders.

Motto: “Na každém kroku záleží. Keep moving forward.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.