FinexAnalýzyZapomenutý král softwaru: Tato akcie může překvapit víc než Nvidia nebo Palantir

Zapomenutý král softwaru: Tato akcie může překvapit víc než Nvidia nebo Palantir

Investoři tuto akcii odepsali po technologickém boomu, ale firma má dál v rukou silné trumfy – od dominantního postavení v CRM až po novou vlnu AI agentů. Otázkou je, zda dokáže proměnit svůj potenciál v zisky rychleji, než čeká trh.

Společnost Salesforce, založená v roce 1999 se sídlem v Kalifornii, je světovým lídrem v oblasti softwaru pro řízení vztahů se zákazníky (CRM).

Příjmy generuje především prostřednictvím předplatného své platformy Customer 360, která zahrnuje prodej, služby, marketing, obchod, analytické nástroje jako Tableau, integrační nástroje jako MuleSoft a spolupráci prostřednictvím Slacku.

Růst je poháněn rozšiřujícím se využíváním cloudových CRM řešení v podnicích, křížovým prodejem napříč širokou platformou a integrací funkcí umělé inteligence za účelem zlepšení zapojení zákazníků a produktivity.

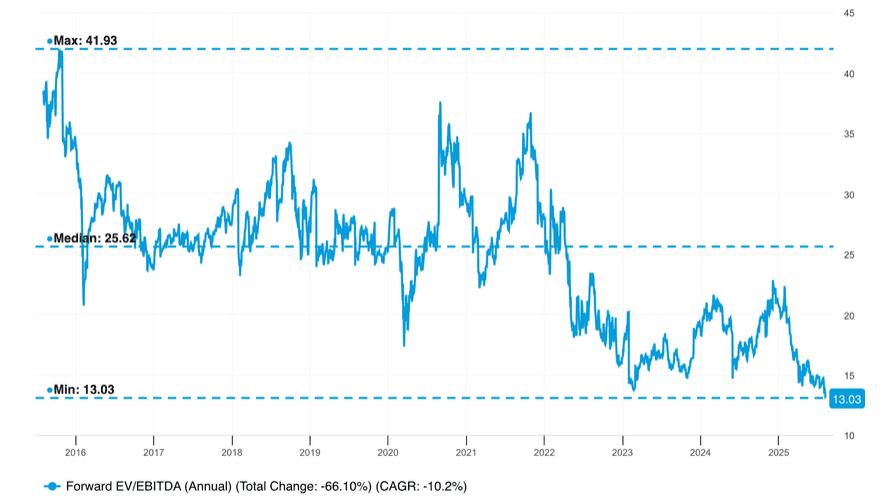

Akcie klesly o více než 30 % oproti svému maximu z prosince 2024, přičemž výnos za pět let činí pouhých 26 %.

Velká část tohoto podprůměrného výkonu pramení z odbourávání nadhodnocené ceny, která prudce vzrostla během technologického boomu po pandemii covid-19.

Celková hotovost a krátkodobé investice: 17,41 miliardy USD

Čistý dluh: -5,39 miliardy USD

Výhled (odhady)

CAGR tržeb za 2 roky: 8,9 %

CAGR EPS za 2 roky: 11,3 %

Dlouhodobý růst EPS: 17,4 %

Nedávný vývoj a hlavní překážky

Zpomalení růstu: Růst tržeb se zpomalil z více než 20 % v několika předchozích letech na střední až vysoké jednociferné hodnoty, což vyvolává obavy, že éra vysokého dvouciferného růstu tržeb může být u konce.

Zpoždění monetizace AI: AI platforma společnosti, Agentforce, dosud nevytváří tržby v rozsahu, který by měl významný dopad na výsledky, přičemž řešení dosáhlo v posledním čtvrtletí ARR ( roční opakované tržby) ve výši 100 milionů USD.

Závislost na akvizicích: Historický růst se silně opíral o fúze a akvizice, včetně nedávné transakce s Informaticou v hodnotě 8 miliard dolarů, která měla posílit infrastrukturu dat AI. Minulé akvizice, jako například Slack (27 miliard dolarů), byly kritizovány za nadměrné platby a nesly s sebou riziko integrace.

Rostoucí konkurence: Salesforce čelí tlaku ze strany tradičních konkurentů Oracle, SAP a Microsoft, stejně jako podnikových platforem jako ServiceNow a nových platforem založených na AI, jako je Palantir, které by mohly získat podnikové rozpočty v překrývajících se oblastech.

Riziko zředění: Navzdory rozsáhlým zpětným odkupům akcií vysoké odměny managementu v podobě akcií kompenzovaly většinu dopadu zpětných odkupů, přičemž počet akcií v oběhu klesl za poslední 3 roky pouze o 2 %.

Zdroj: fiscal.ai

Salesforce poměr forward EV/EBIT

Proč klesající poměr forward EV/EBIT indikuje zajímavou příležitost?

Nižší forward EV/EBIT naznačuje, že trh oceňuje podnik relativně levně vůči jeho předpokládaným ziskům.

Tento efekt vzniká buď díky růstu očekávané profitability, nebo díky zlevnění samotné akcie. Pro investory je to užitečný indikátor, že daný titul může být podhodnocený a nabízet zajímavou příležitost.

Proč by mohly být akcie Salesforce příležitostí?

Rozšiřující se trh CRM: Očekává se, že globální trh CRM poroste do roku 2030 tempem 14,6 % CAGR a dosáhne hodnoty 163 miliard dolarů, což vytvoří silný základ pro pokračující poptávku ze strany podniků.

Agentní AI: Tento trh by měl podle prognóz vzrůst ze současných 7 miliard dolarů na 93 miliard dolarů do roku 2032, což představuje 44,6% CAGR. Díky rozsáhlým podnikovým datům a distribuční výhodě je Salesforce v pozici, kdy může začlenit AI agenty do CRM workflow a otevřít nové zdroje příjmů.

Vedoucí postavení na trhu a loajalita zákazníků: Salesforce si udržuje dominantní postavení a obsluhuje více než 90 % zákazníků z žebříčku Fortune 500, přičemž díky integrované sadě CRM a dlouhodobým vztahům se zákazníky jsou náklady na přechod k jiné společnosti vysoké.

Potenciál pro zvýšení marže: Provozní marže se posunuly z méně než 5 % na téměř 20 %, přičemž konkurenti jako Adobe (37 %) a Intuit (26 %) ukazují, že stále existuje prostor pro další zlepšení.

Slovo závěrem

Salesforce dnes stojí na rozcestí. Po prudkém růstu v éře pandemického technologického boomu a následném ochlazení se dostává do fáze, kdy musí obhájit své vedoucí postavení nejen velikostí, ale i schopností inovovat.

Zpomalení růstu tržeb a zpožděná monetizace AI jsou reálné překážky, které trh trestá, ale zároveň nabízejí investorům šanci vstoupit do titulu za mnohem rozumnější valuace.

Klíčové bude,zda se společnosti podaří proměnit svou obří zákaznickou základnu a integraci AI do reálných výnosů.

Pokud ano, mohla by se návratnost výrazně zvýšit – zejména díky silnému růstu globálního CRM trhu a rostoucím maržím.

Forward EV/EBIT signalizuje atraktivnější ocenění než v minulosti, a to dává investorům pádný důvod, proč se na Salesforce podívat bez předsudků.

V dlouhodobém horizontu se může ukázat, že dnešní slabší výkonnost byla jen přestávkou před novou růstovou kapitolou.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.