FinexAnalýzyZapomeňte na Microsoft nebo Apple: Tato akcie může vynést 30 % ročně!

Zapomeňte na Microsoft nebo Apple: Tato akcie může vynést 30 % ročně!

Adobe se dnes obchoduje s valuačními násobky nižšími než S&P 500, přestože generuje miliardové cash flow a navyšuje monetizaci AI. Trh zatím jeho potenciál zcela ignoruje.

Když se řekne americké technologické technologické akcie, většina investorů sáhne po Microsoftu nebo Applu.

Adobe je sice tak trochu v jejich stínu, ale má mnoho stejných kvalit. Po celém světě lidé používají pdf stejně jako docx dokumenty od Microsoftu a kolem svých produktů mají extrémně silný ekosystém.

Tato firma není nejviditelnější ani nejdiskutovanější technologické jméno, přesto má 650 milionů uživatelů, z toho přes 37 milionů platících.

Dále má 90% tržeb z opakovaných předplatných, 89% hrubé marže a návratnost vlastního kapitálu (ROIC) přes 45 %.

Dnes se paradoxně obchoduje levněji než S&P 500. Přitom se očekává vyšší růst, vyšší marže a lepší kapitálová návratnost než u většiny indexu.

Výprodej, který nedává úplně smysl

Akcie Adobe spadla z maxim o víc než 40 %. Tyto maxima byla dosažena již téměř před 4 roky. Zisk na akcii (EPS) vzrostl od té doby o více než 50 %, takže je vskutku zvláštní, že aktuálně je cena akcií tak hluboko pod touto úrovní.

Zatím se ani neočekává žádná stagnace růstu tržeb ani ziskovosti, spíše naopak růst EPS má být stále přes 10 % ročně.

Pro ilustraci, růst tržeb ve fiskálním Q1 2025 byl 13 %, EPS rostl o 13 %. ARR (opakované příjmy) z digitálních médií sice zpomalily sekvenčně, ale meziročně rostly stále o více než 12 %.

Na druhou stranu investoři začali do ceny akcií promítat určitou hrozbu, která zatím v číslech není vidět.

Jediný rozdíl? Trh se začal bát AI

Adobe je vnímané jako firma, kterou mohou nové nástroje jako Midjourney, Runway nebo Pika nahradit. Je to ale správná úvaha?

Poznámka

Firefly, respektive vlastní generativní AI od Adobe je už plně integrovaná do všech klíčových aplikací.

Photoshop, Illustrator, Premiere Pro i GenStudio jsou napojené na AI engine, který Adobe vlastní, trénuje a nabízí s licencovaným obsahem.

Toto odlišuje Firefly od otevřených modelů, protože je bezpečný pro korporátní použití. Firmy nechtějí riskovat copyrightové žaloby jen kvůli pár ušetřeným dolarům, proto by mohly dále preferovat řešení od Adobe.

Adobe má taktéž díky obrovské uživatelské základně a datům, které uživatelé za roky vytvořily, neskutečné zdroje pro trénování a vylepšení AI modelů.

Je tedy AI spíše vítr v zádech?

Generativní AI není pro Adobe hrozba, naopak může otevřít nový obchodní model.

Uživatelé dostávají v předplatném základní kreditní balíček, po jeho vyčerpání si mohou připlatit nebo akceptovat pomalejší generaci. Na firemní úrovni jde dokonce o model s platbou za spotřebu.

Čím více materiálu si firma u Adobe vygeneruje pomocí AI, tím více bude platit. Toto by mohlo zlepšit celkovou monetizaci.

Celkově to znamená dvě věci:

Adobe má nové cenové páky pro růst tržeb i ziskovosti.

Kdo se AI naučí používat, těžko odejde jinam. Lock-in (uzavření do ekosystému) se ještě prohlubuje.

Důležité je i to, že se Adobe nesnaží konkurovat levným “AI-only” nástrojům. Firma hraje jinou hru, snaží se integrovat AI do existujících pracovních postupů a hlavně stále si udržet pověst nejlepší kvality a možností.

Firma chce i v oblasti AI nabízet top služby a nástroje.

Věří, že si za to zákazníci budou stále ochotní připlatit. Čísla zatím dávají za pravdu snahám Adobe.

Creative Cloud jako zlatý důl

Z celkových tržeb Adobe tvoří segment Digital Media 74 %. Vlajkový produkt a hlavní tahoun je Creative Cloud – Photoshop, Illustrator, Lightroom a Premiere.

Právě tady je Firefly nejviditelnější. Zde se taktéž odehrává největší zvýšení hodnoty pro uživatele.

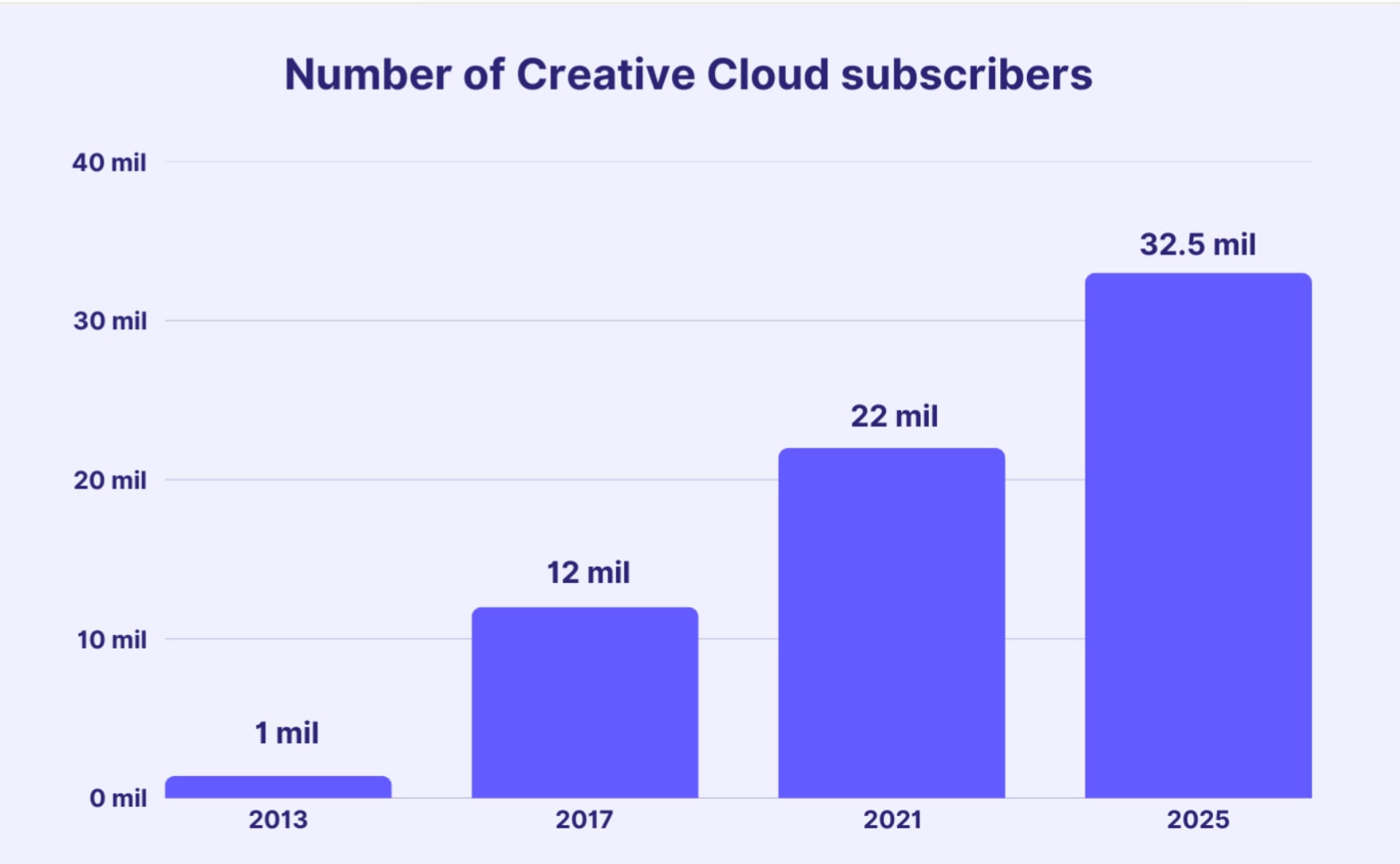

Creative Cloud má dnes přes 37 milionů platících uživatelů a stále roste. Cena pro firmy je 90 USD měsíčně, pro jednotlivce kolem 60 USD.

Zdroj: https://photutorial.com/

Vývoj počtu lidí platících si Creative Cloud

To je relativně nízká částka, když si vezmeme, že jde o nástroj, který řídí práci marketingových týmů, designérů a kreativních agentur.

Vzhledem k tomu kolik práce integrace AI dokáže ušetřit, dává zde vyšší monetizace smysl.

Klíčové bude jak moc vysoko dokáže Adobe ceny dostat. Firma v posledních letech dokázala pravidelně navyšovat ceny. Dělá to chytře. Vždy zdražuje až poté, co přidá funkce. Firefly přesně zapadá do tohoto stylu.

Experience Cloud, další potenciál

Druhá noha byznysu Digital Experience tvoří zhruba 25 % tržeb. Sem patří produkty pro analytiku, práci s publikem, optimalizaci kampaní.

Tržby v tomto segmentu rostou stále přes 10 % meziročně, což je zdravé tempo.

Poznámka

I zde se Firefly začíná objevovat, konkrétně jako nástroj pro generování personalizovaného obsahu, A/B testování a optimalizaci kampaní.

V Experience cloud navíc Adobe testuje i novou formu monetizace, platbu za spotřebované AI kredity.

Neexistuje horní hranice pro maximální příjem za zákazníka. Jinými slovy, když velké firmy začnou tento nástroj masově využívat, mohou Adobe přinášet i tisíce nebo desítky tisíc dolarů ročně.

Z trhu zdarma k platbě

Adobe má přes 650 milionů uživatelů napříč produkty. Z toho 37+ milionů platících Creative Cloud zákazníků.

Firefly teď vytváří přirozený most mezi verzí zdarma a placenými verzemi.

Uživatelé si zvyknou na AI funkce a ve chvíli, kdy je budou chtít využívat víc, narazí na limit. Následně si uživatelé musí připlatit kredity nebo přejít na plnohodnotný Creative Cloud.

Firefly tak funguje jako retenční a zároveň akviziční nástroj. U SaaS (software na bázi předplatného) firem s takto velkou uživatelskou bází je tato forma monetizace velmi efektivní.

Ocenění, které neodpovídá realitě

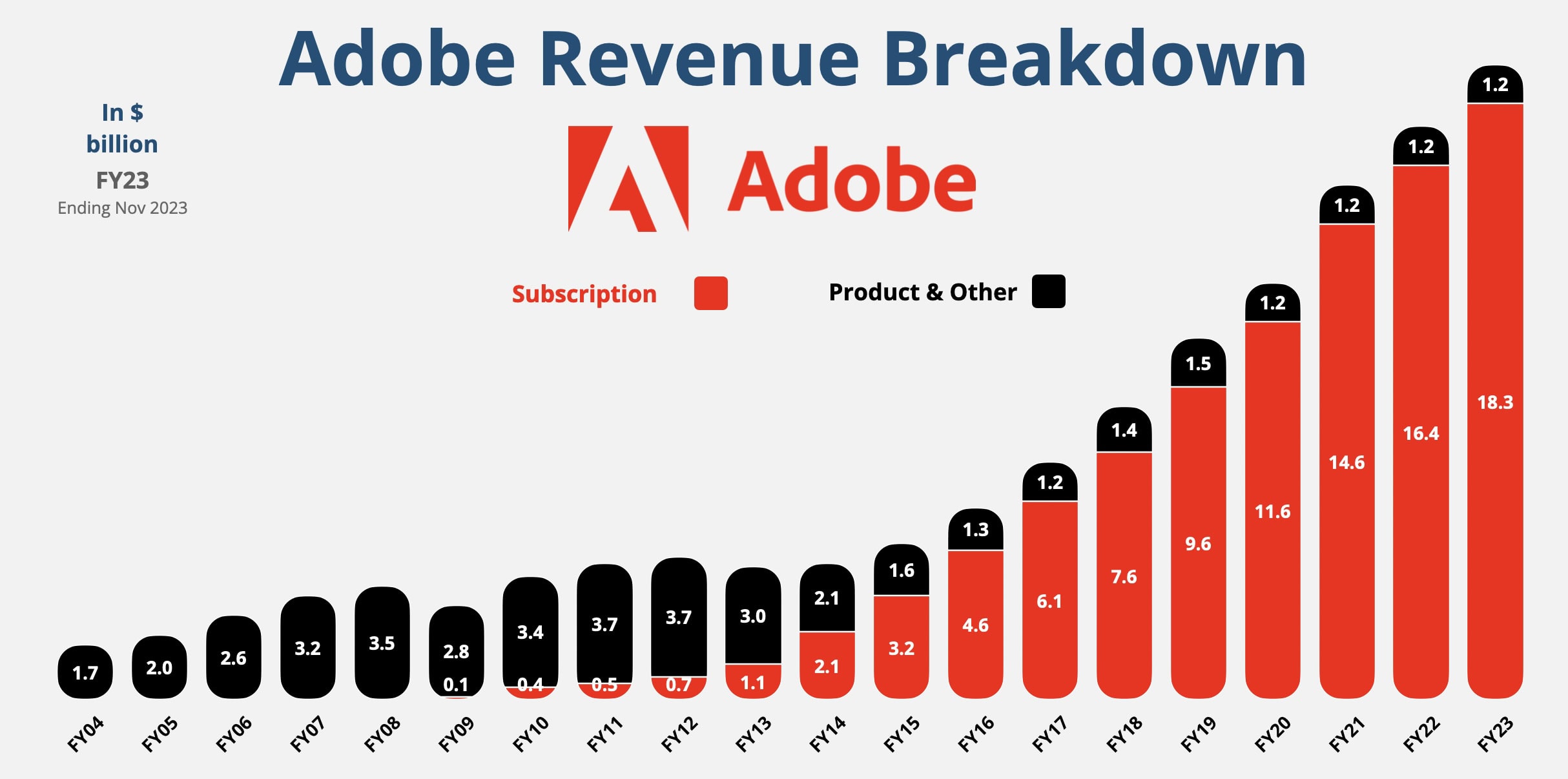

Adobe se aktuálně obchoduje za méně než 20násobek zisku (P/E) na rok 2025.

Zdroj: https://www.appeconomyinsights.com/

Graf růstu tržeb Adobe a změna strategie

Dokonce je to o 10 % nižší úroveň než u S&P 500, přitom má Adobe vyšší růst, vyšší návratnost kapitálu (ROIC), nižší capex a vyšší kvalitu a stabilitu tržeb.

V segmentu velkých SaaS firem je premium oproti Adobe ještě výraznější.

Růst EPS u Adobe není však nijak zásadně odlišný. V některých případech je dokonce vyšší. Salesforce má výhled na nižší růst tržeb než Adobe, Oracle rovněž, přesto se Adobe obchoduje s diskontem.

Co by mohlo přijít dál?

V neposlední řadě firma navýšila buybacky o dalších 14,4 miliardy dolarů. To znamená, že při současné ceně zpět odkoupí zhruba 8 % akcií. Samozřejmě nebude k tomu potřebovat dluh, dokonce nebude ani zpomalovat další investice.

TIP

Při kombinaci nižší valuace a vysokých volných peněžních toků (FCF) a běžící monetizace AI, je to ukázkový případ, kdy může dojít ke dvojitému reratingu, respektive růstu zisku i růstu valuačního násobku.

Pokud by se P/E přiblížilo někam k 25 nebo 30 bodům a zároveň EPS rostlo kolem 15 % ročně, mohla by návratnost investice do Adobe přinést zhodnocení i 20 až 30 % ročně.

Uvažujete o investování do akcií Adobe? Zvážit můžete některého z námi recenzovaných brokerů:

U 66,02 % retailových investorů došlo ke vzniku ztráty.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Analytik na volné noze a investor. Vždycky se zajímal o široké spektrum oborů. Baví ho získávat nové znalosti, snaží se pochopit a analyzovat fungování světa kolem něj, což ho zavedlo na střední škole až do světa investování.

Věnuje se analyzovaní společností z různých odvětví z celého světa, které mají zajímavý příběh a jsou často opomíjeny.

Rád čte různé knihy a články o investování, geopolitice či historii a snaží se v nich najít inspiraci pro svoje investiční teze. Největším vzorem mu je Peter Lynch, se kterým sdílí myšlenku, že nejdůležitější pro investovaní nejsou geniální znalosti matematiky, nýbrž selský rozum, logika, psychika a trpělivost.

Kromě studia ekonomie a financí se ještě stará o akciové portfolio v menší rodinné firmě.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.