FinexAkcieDividendové akcieTyto dividendové akcie jsou v největší slevě za 20 let! Tohle může být příležitost dekády

Tyto dividendové akcie jsou v největší slevě za 20 let! Tohle může být příležitost dekády

REITy jsou dnes vůči běžným akciím na největší slevě za 20 let. Dividendové výnosy přes 6 % a nízké ohodnocení vytvářejí prostředí, které může být pro dlouhodobé investory mimořádně zajímavé.

Většina investorů dnes loví ve vodách akciích technologických gigantů, ale tiše vedle nich leží sektor, který historicky vyplácel tučný pasivní příjem – REIT (realitní investiční trust).

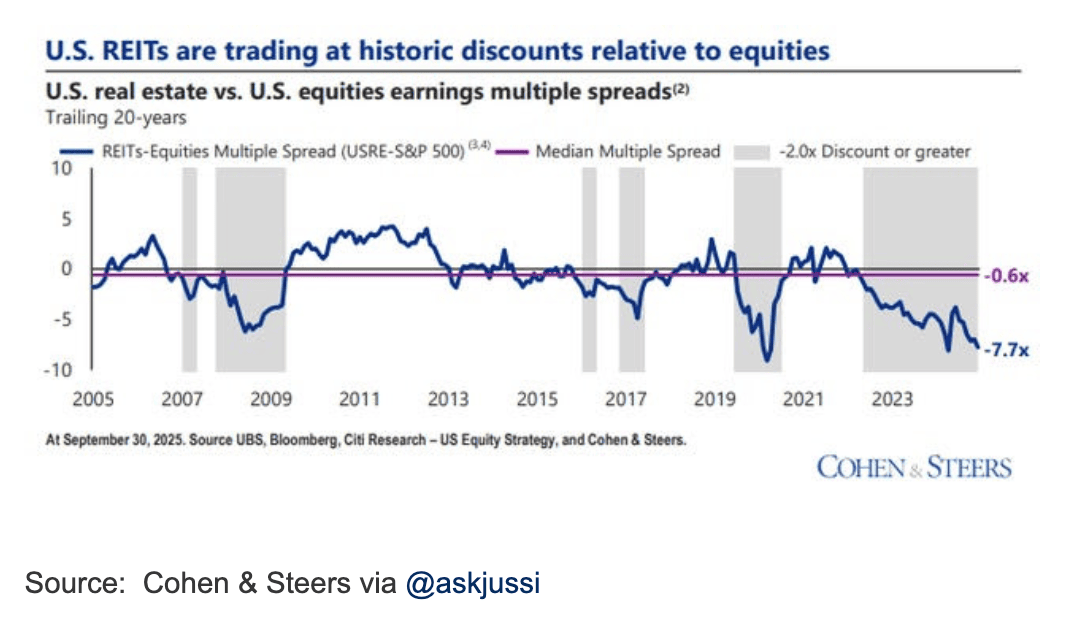

Podle analýz Cohen & Steers se americké REITy obchodují vůči běžným akciím na jedné z největších slev za posledních dvacet let – cash-flow násobky jsou hluboko pod dlouhodobým průměrem a aktuální spread se pohybuje kolem –7,7násobku oproti historické hodnotě kolem –0,6násobku.

Přeloženo: trh dnes pronajímatele komerčních nemovitostí oceňuje výrazně levněji než většinu ostatních firem.

Zdroj: cohenandsteers.com

REITy se nyní obchodují v mimořádné slevě vůči běžný akciím

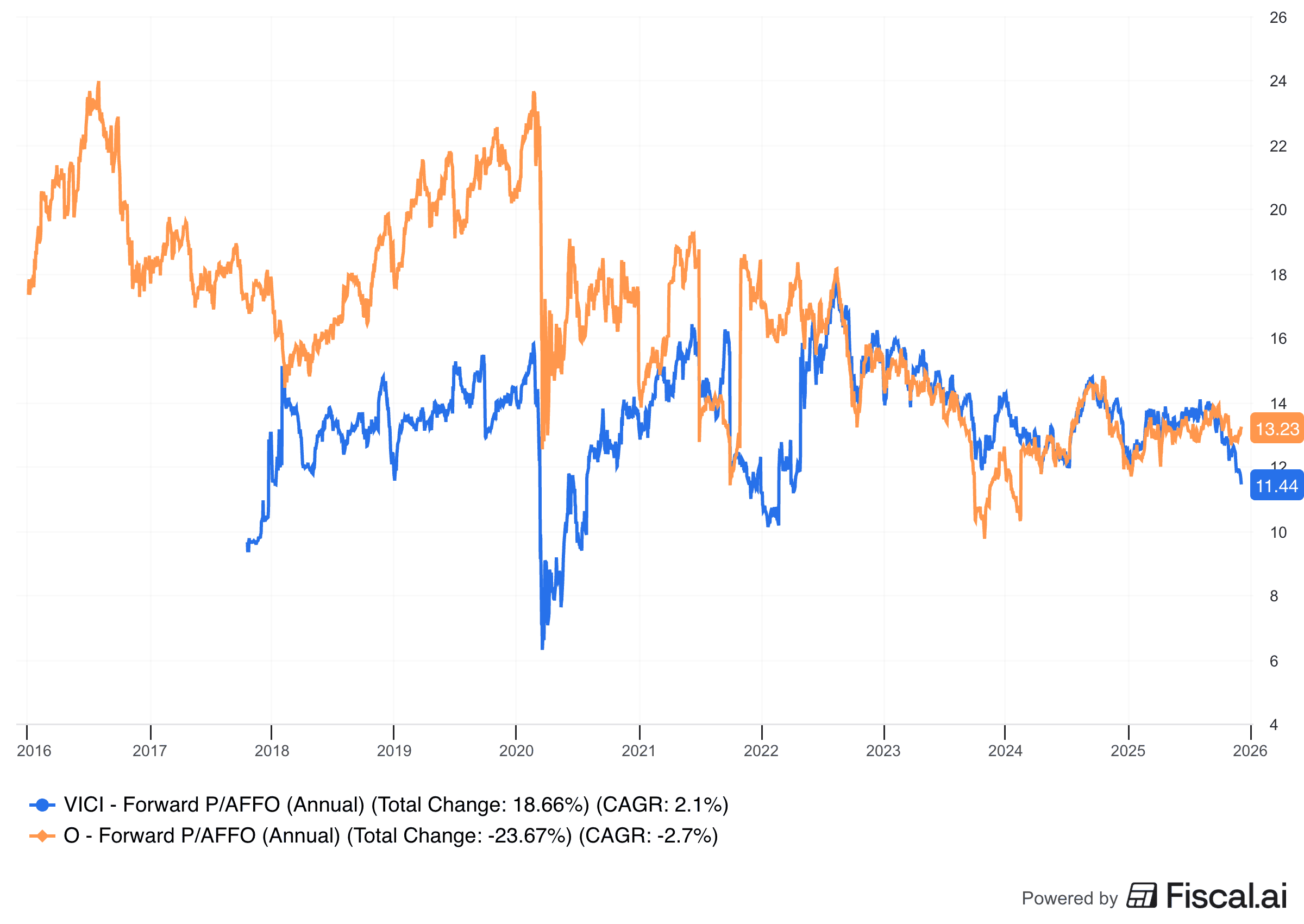

Na grafu níže je proto vidět, že se akcie Vici Properties i Realty Income obchodují za relativně nízké forward P/AFFO (AFFO – upravené prostředky z provozní činnosti, které se u REITů používají jako ekvivalent čistého zisku)okolo 11–13, tedy levněji než mnoho “módních” titulů.

Oba tituly nesou dividendu kolem 5,5–6,5 % ročně. Podívejme se proto na dva oblíbené “dividendové stroje” sektoru a pojďme zjistit, pro koho se která akcie hodí.

Zdroj: fiscal.ai

Forward P/AFFO akcií Vici Propertis a Realty Income

Vici Properties: největší majitel nemovitostí na Las Vegas Stripu

Vici Properties je specializovaný REIT, který vlastní ikonická kasina a resorty jako Caesars Palace, MGM Grand nebo Venetian na Las Vegas Stripu a desítky dalších herních a rekreačních objektů po celé Severní Americe.

Její byznys stojí na principu triple-net lease (nájemní smlouvy, kde nájemce platí i daně, pojištění a údržbu), takže většina provozních nákladů leží na nájemci, ne na Vici.

Průměrná doba nájmů se pohybuje kolem 40 let a v nájemních smlouvách jsou zabudované CPI (index spotřebitelských cen) klauzule, které nájemné zvyšují s inflací (aktuálně u 40 % akcií do 5 let by měla být inflační doložka instalována u 90 % nemovitostí).

Z pohledu čísel patří Vici k růstovějším REITům. Za první čtvrtletí 2025 reportovala AFFO 0,58 USD na akcii, což je meziročně zhruba +4 %, a zvýšila celoroční výhled AFFO na 2,33–2,36 USD na akcii.

Roční dividenda se pohybuje kolem 1,80 USD na akcii, což při současné ceně znamená výnos okolo 6,3–6,5 % a výplatní poměr zhruba dvě třetiny AFFO – tedy ještě rozumnou rezervu.

Vývoj ceny akcií Vici Properties za posledních 5 let

Vysoký dividendový výnos a solidní růst: Vici dlouhodobě zvyšuje dividendu tempem kolem 4–7 % ročně, přičemž aktuální výnos přes 6 % je výrazně nad průměrem indexu S&P 500 i většiny klasických dividendových akcií.

Extrémně dlouhé a inflačně indexované nájmy: Průměrná délka nájemních smluv přes 40 let, často s inflačními doložkami, zajišťuje vysokou viditelnost budoucích cash-flow a částečnou ochranu před inflací.

Silní nájemci v regulovaném odvětví: Hlavními nájemci jsou obří provozovatelé kasin jako Caesars Entertainment a MGM Resorts, kteří sami investují miliardy do rozvoje svých značek, což nepřímo podporuje hodnotu nemovitostí Vici.

Koncentrace na kasino byznys: Většina nájemného plyne z herních a zábavních nemovitostí – pokud by došlo k recesi, přísnější regulaci hazardu nebo dlouhodobému poklesu cestovního ruchu, dopadlo by to na Vici tvrději než na diverzifikovanější REITy.

Závislost na několika velkých nájemcích: Výrazná část nájemného pochází od dvojice Caesars/MGM – problém u jednoho z těchto hráčů by mohl znamenat tlaky na restrukturalizaci nájemních smluv nebo dočasný výpadek plateb.

Nižší rating a citlivost na sazby: Vici má úvěrový rating BBB- (investiční stupeň s vyšším rizikem) a, stejně jako celý sektor, je citlivá na úrokové sazby.

Realty Income: měsíční renta z tisíců nájemníků

Realty Income je globální REIT známý pod přezdívkou “The Monthly Dividend Company”, protože vyplácí dividendu každý měsíc a zvyšuje ji už přes 30 let v řadě, takže se jedná o dividendového aristokrata.

Firma vlastní více než 15 500 nemovitostí ve Spojených státech a Evropě, většinou na bázi net lease (nájemce platí většinu provozních nákladů).

Vedení letos očekává AFFO na úrovni 4,25–4,27 USD na akcii, takže roční dividenda kolem 3,23 USD znamená výplatní poměr zhruba 76–77 %. Dividendový výnos je kolem 5,5 %, což je výrazně nad průměrem trhu i celého sektoru nemovitostí.

Obsazenost portfolia se drží téměř u 99 % a firma má za sebou dekády stabilního růstu AFFO kolem 4–5 % ročně.

Měsíční dividenda a mimořádně stabilní historie: Realty Income vyplácí dividendu každý měsíc už desítky let. Pro investora, který chce “výplatu” ze svého portfolia téměř jako mzdu, jde o velmi atraktivní vlastnost.

Obrovská diverzifikace nájemníků a sektorů: Portfolio více než 15 500 nemovitostí s největším nájemcem na úrovni zhruba 3 % nájmů znamená, že selhání jednoho nájemce portfoliu zásadně neublíží.

Přístup ke kapitálu a globální deal-flow: Díky velikosti, investičnímu ratingu a dlouhé historii může Realty Income levně vydávat dluhopisy i akcie a dál nakupovat nemovitosti po celém světě, což podporuje postupný růst AFFO.

Pomalejší růst na akcii: Díky obrovské velikosti je pro Realty Income těžší zvyšovat AFFO na akcii rychleji než jednotkami procent ročně.

Citlivost na úrokové sazby a “dluhopisový” charakter: Realty Income je často vnímána jako alternativní dluhopis – když tržní sazby rostou, investoři požadují vyšší dividendový výnos a cena akcie má tendenci klesat.

Riziko velkých akvizic a integrace: Firma v posledních letech provedla několik velkých transakcí, například převzetí Spirit Realty či podíl v ikonickém resortu Bellagio, což zvyšuje nároky na integraci a správu portfolia.

Shrnutí: kasino nebo supermarket – anebo obojí?

Jestli chcete z REITů udělat motor svého bohatství, díváte se v případě Vici a Realty Income na dvě různá “vozidla”.

Vici je sportovní vůz – zaměřený na kasina a zážitkové nemovitosti s vyšším dividendovým výnosem a rychlejším růstem AFFO, ale také s vyšší sektorovou koncentrací a citlivostí na ekonomický cyklus.

Realty Income je spíš rodinné kombi: obrovsky diverzifikované portfolio obchodů, drogérií a skladů, měsíční dividenda a velmi stabilní příjmy, ovšem za cenu pomalejšího růstu.

Dle vaší tolerance rizika by mohlo dávat smysl investovat do obou akcií. Pokud máte dlouhý horizont a dokážete přežít výkyvy úrokových sazeb, mohou vám právě tyto dva tituly jednou pomoci financovat víc než jen účty za energie.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.