FinexAnalýzySmlouva s OpenAI za 300 miliard dolarů. Je tato akcie budoucím králem AI, nebo obětí vlastního dluhu?

Smlouva s OpenAI za 300 miliard dolarů. Je tato akcie budoucím králem AI, nebo obětí vlastního dluhu?

Oracle drží v rukou zakázky, které mu závidí i Google, ale cena akcií se po 50% pádu vzpamatovává jen pomalu. Zjistěte, proč se „levný“ nákup Oraclu může změnit v past kvůli extrémní koncentraci na jediného zákazníka.

Na podzim loňského roku se Oracle krátce přiblížil k milníku tržní kapitalizace 1 bilionu dolarů díky významné cloudové dohodě s OpenAI.

Ta jeho službu Oracle Cloud Infrastructure (OCI) postavila do samotného centra klíčové platformy pro umělou inteligenci.

Nadšení však rychle opadlo. Od svého vrcholu na konci září akcie Oraclu ztratily více než 50 %, a to v důsledku širšího výprodeje v softwarovém sektoru a obav, že by umělá inteligence mohla kanibalizovat tradiční výdaje na podnikový software.

Klíčová otázka pro investory tak zní: Je aktuálně levný nákup Oraclu skvělým způsobem, jak získat expozici v oblasti AI a cloudu, nebo jde spíše o past lákající na výraznou slevu?

Chcete investovat do akcií Oracle? Zvažte brokera XTB!

Klíčovou silnou stránkou Oraclu je obrovský rozsah budoucích výnosů a příjmů z již uzavřených smluv.

Na konci druhého čtvrtletí fiskálního roku 2026 (období končící v listopadu 2025) Oracle vykázal, že hodnota těchto budoucích příjmů činí přibližně 523 miliard dolarů, což je i podle měřítek tohoto odvětví naprosto astronomická částka.

Tuto sumu překonává pouze Microsoft se svými zhruba 625 miliardami dolarů zajištěnými dlouhodobými smlouvami na podnikový software a cloudové služby. Amazon a Alphabet vykazují každý přibližně “jen” 240 miliard dolarů.

V samotném centru příběhu těchto obřích zakázek Oraclu však stojí jeden zásadní problém, který je také jednou z hlavních příčin současného poklesu ceny jeho akcií.

Zprávy naznačují, že smlouva s OpenAI (tvůrcem ChatGPT) má během své platnosti celkovou hodnotu přibližně 300 miliard dolarů.

To potenciálně představuje téměř 60 % všech nasmlouvaných, ale dosud nerealizovaných zakázek Oraclu.

Tato jediná smlouva tak s sebou nese značné riziko koncentrace. Oracle totiž musí vybudovat veškerou potřebnou infrastrukturu s několikaletým předstihem.

Už nyní tak musí investovat obrovské prostředky do datových center, sítí a výpočetních kapacit optimalizovaných pro AI, přičemž mu reálné příjmy z této smlouvy začnou na účet plynout až v roce 2027.

Tato dlouhá doba přípravy přirozeně vytváří velký prostor pro to, aby se něco pokazilo.

OpenAI například nemusí dosáhnout svých vlastních vytyčených cílů v oblasti růstu nebo výnosů, případně se Oraclu nepodaří naplnit celou vybudovanou kapacitu.

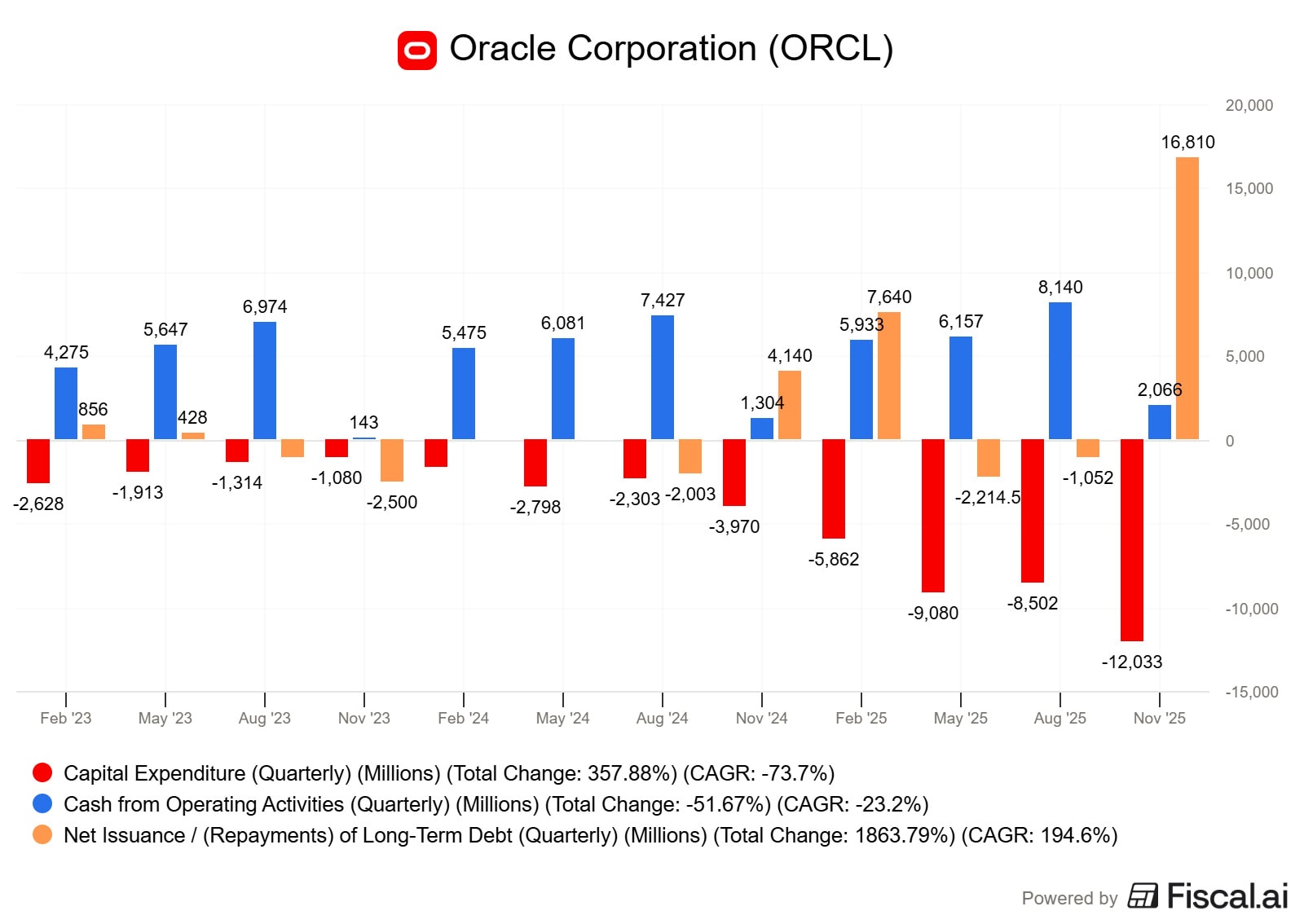

Cash flow, kapitálové výdaje a dluh

Budování cloudové infrastruktury připravené na AI je extrémně kapitálově náročné. Pokročilé servery, grafické procesory (GPU), samotná datová centra, jejich napájení a sítě vyžadují astronomické výdaje. Přesně to ostatně ukazuje i následující graf.

Zdroj: www.fiscal.ai

Provozní cash flow, dluh a CAPEX Oracle

Za posledních 12 měsíců Oracle vygeneroval cash flow z provozní činnosti ve výši přibližně 22,3 miliardy dolarů.

Oproti tomu ale jeho kapitálové výdaje (CAPEX), kam spadají i masivní investice do AI infrastruktury, dosáhly více než 35 miliard dolarů.

Vzniklý rozdíl tak musí firma z něčeho pokrýt. Právě proto došlo k rychlému růstu jejího zadlužení. To sice představuje příležitost k rychlé expanzi, ale zároveň i obrovské riziko.

Pokud se totiž očekávaná návratnost investovaných prostředků rychle nedostaví, tento vysoký dluh se pro firmu stane obrovskou zátěží.

Jen pro srovnání – Amazon, Microsoft a Alphabet vyprodukovaly provozní cash flow v rozmezí 139 až 165 miliard dolarů, což je zkrátka úplně jiná liga.

Tito technologičtí giganti samozřejmě také masivně investují.

Analytici například očekávají, že cash flow Amazonu bude přechodně klesat, protože jeho kumulativní kapitálové výdaje související s cloudem se letos mohou přiblížit až k částce 200 miliard dolarů.

Zásadní rozdíl však spočívá v tom, že Amazon disponuje široce diverzifikovanou základnou příjmů – od elektronického obchodování přes reklamu až po další lukrativní činnosti – a má dlouhou historii extrémně vysokých kapitálových výdajů, které mu nakonec vždy přinesly silné výnosy.

Po nedávném poklesu ceny akcií se Oracle aktuálně obchoduje zhruba za 22násobek svých budoucích zisků (forwardové P/E). Konkurenti jako Microsoft, Amazon a Alphabet se naproti tomu obchodují s forwardovým poměrem P/E v rozmezí 24 až 27.

Při přímém srovnání dosavadního růstu a současného ocenění tak vypadá Oracle na první pohled velmi atraktivně:

Investoři zde platí nižší násobek za vyšší předpokládaný růst zisku, který by měl ve fiskálním roce 2026 dosáhnout úctyhodných 22 %.

Pokud ale Oracle nakonec skončí s obrovskou a nevyužitou infrastrukturou, může ho to donutit k plošnému snižování cen, aby vůbec přilákal další klienty.

To by však vyvolalo drtivý tlak na jeho marže a výrazně oddálilo kýženou návratnost miliardových investic. A to je přesně ten scénář, kterého se trh v současnosti nejvíce obává.

Kombinace vysokého dluhu, silně koncentrované poptávky a astronomických kapitálových výdajů je tedy v případě Oraclu naprosto ústředním motivem, na který by měli případní investoři neustále myslet.

Buďte součástí komunity 6 100+ investorů!

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Vladimír vystudoval ekonomiku a management na VUT – Podnikatelské fakultě v Brně. Je držitelem mezinárodního účetního certifikátu ACCA, což mu dává solidní předpoklady pro analýzy účetních výkazů firem. Zkušenosti s oceňováním firem a auditem velkých mezinárodních společností kotovaných na burze získal u PricewaterhouseCoopers. Později působil v bankovnictví na pozicích ředitele controllingu a interního auditu.

V roce 2017 zahájil svoji novou kariéru soukromého analytika a copywritera se zaměřením na finanční trhy, investice, trading a různá podvodná schémata. Kromě psaní článků a e-booků o financích se Vladimír věnuje výuce angličtiny. Je aktivní na platformě X, kde jej můžete sledovat pod profilem KMFTraders.

Motto: “Na každém kroku záleží. Keep moving forward.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.