Jak asi všichni víme, nic není zadarmo, a v dnešní době ani život ne. České domácnosti jistě v posledních několika letech postřehly neblahý trend a to, že roste výše životního i neživotního pojištění a je čím dál více finančně náročné ochránit sebe i svůj majetek před následky nehody. Jak se investor tomuto trendu může bránit a jak může pomocí investic korigovat výši nákladů na pojištění?

Ještě než si představíme metodu, jak lze snížit náklady na pojistné, pojďme si připomenout, co vše životní a neživotní pojištění zahrnuje, jaké možnosti pojištění jsou v České republice nabízeny a kdo je nabízí. Díky získaným znalostem budeme pak schopni pochopit vazby mezi růstem pojištění a růstem akcií pojišťovacích společností.

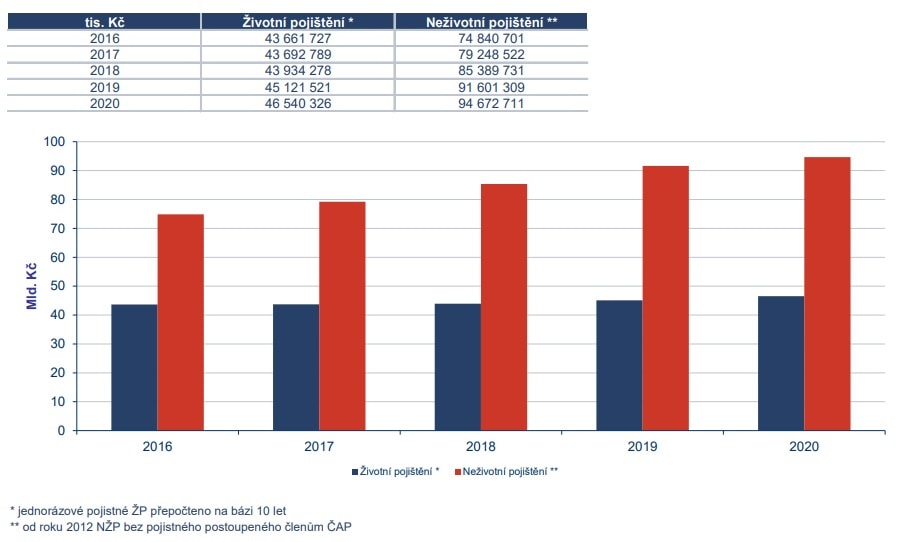

Již nastíněný trend zdražování je demonstrován na grafu níže. Podle výsledků České asociace pojišťoven se v poledních pěti letech zdražuje především neživotní pojištění, zatímco to životní zaznamenává pouze mírný růst.

Zdroj: cap.cz

Vývoj předepsaného smluvního pojistného

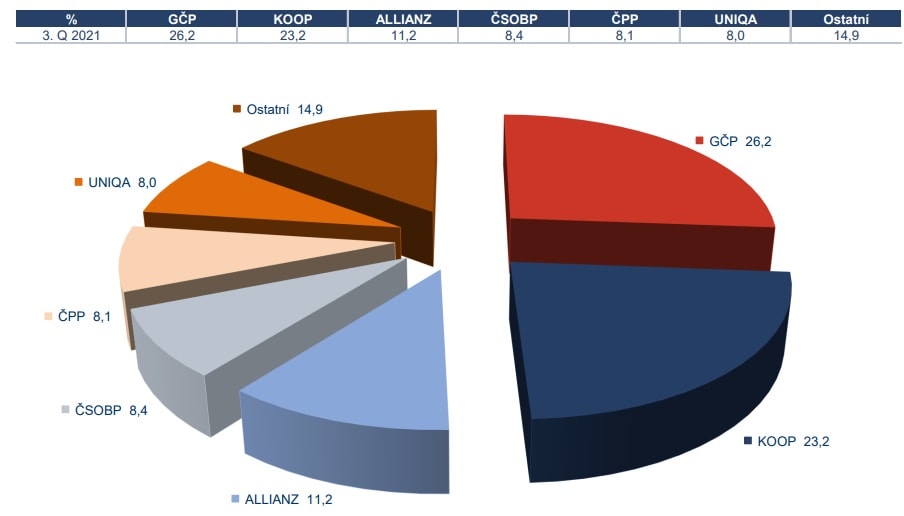

Na českém trhu působí především zahraniční pojišťovny, v čele s Generali Česká Pojišťovna, která je v celém tomto segmentu zastoupena největším podílem 26,2 %. Druhý největší podíl má na české pojišťovací scéně společnost Kooperativa s podílem 23,2 %. Zbytek trhu je rozdělen mezi Allianz, ČSOBP, Českou podnikatelskou pojišťovnu, UNIQA a ostatní minoritní pojišťovny.

Zdroj: cap.cz

Podíl pojišťoven na celkovém předepsaném smluvním pojistném

Druhy pojištění v České republice

Jak jsme si již nastínili, v ČR existují dva základní druhy pojištění a to životní a neživotní. V rámci životního pojištění si lze pořídit následující produkty:

životní pojištění bez rezervotvorné složky – je vhodné pro živitele rodiny, kdy se bude v případě jeho úmrtí vyplácet pojistné plnění

kapitálové životní pojištění – jedná se o zhodnocování financí klienta pomocí nabízených úrokových sazeb

investiční životní pojištění – finanční rezervy jsou investovány do investičních fondů, dle výběru klienta

důchodové pojištění – pouze marketingový název pro pojištění v rámci kapitálového životního pojištění

V rámci neživotního pojištění si lze v ČR sjednat následující produkty:

pojištění majetku

pojištění odpovědnosti za škodu

pojištění osob – úrazové pojištění, pojištění příjmů v pracovní neschopnosti, cestovní pojištění

další pojištění – pojištění úroků, pojištění záruky, individuální pojistné

Některá neživotní pojištění mohou být státem nařízená. Například v případě vlastnění automobilu, musí být sjednáno povinné ručení, nebo insolvenční správci musí mít uzavřené pojištění dle zákona o insolvenci.

Růst cen pojistného a růst akcií pojišťoven

Nyní se dostáváme k samotnému jádru tohoto článku. Na českém pojistném trhu působí především zahraniční společnosti, jejichž sesterské divize nabízejí českým občanům pojištění všeho druhu.

Tak například majoritní vlastník Generali Česká pojišťovna, lídr v pojišťovnictví v ČR, je vlastněna francouzskou společností Societe Genarale, která vykázala meziroční nárůst tržeb o 21,32 %. A to je ono! Každý investor má možnost nakoupit akcie majoritních vlastníků českých pojišťoven, čímž se bude zajišťovat vůči růstu cen uzavřených pojistek. Představme si ty nejdůležitější informace, které mohou zajistit investorům buď zhodnocení financí, nebo snížení nákladů na uzavřené pojistky.

1) Société Générale – Generali

Tato francouzská finanční skupina působí celkem v 61 zemích po celém světě. V loňském roce vykázala meziroční nárůst zisků o 21,32 %. Roční dividenda činila 0,67 USD. Podíl, její sesterské společnosti, působící na českém trhu, Generali, činí 26,2 %, jedná se tak o největší tuzemskou pojišťovnu a zároveň zajímavou dividendovou akcii.

Díky možnosti investovat do akcií této společnosti má každý investor v rukou nástroj, jak si nejen snížit náklady na mnohá pojištění, ale také má možnost i zhodnotit své finanční prostředky, protože akciový graf této společnosti v posledním roce v podstatě pouze roste.

2) Vienna Insurance Group – Kooperativa

Zdroj: epojisteni.cz

Tato rakouská společnost se sídlem ve Vídni je jednou z největších pojišťovacích skupin ve střední a východní Evropě. Na českém pojišťovacím trhu její sesterská společnos Kooperativa zaujímá 23,2 %, což je druhý největší podíl na českém trhu. Akcie společnosti Viena Insurance Group zaznamenaly v loňském roce růst o 100 % i přestože společnost vykázala meziroční ztrátu 2 %.

Klienti Kooperativy mohou díky možnostem investovat do akcií této rakouské společnosti své náklady na pojištění snížit, což je jistě vítané jak pro jednotlivce, tak pro rodinný rozpočet.

3) Allianz

Opět zahraniční společnost, tentokrát německá, která českým občanům poskytuje jak životní, tak neživotní pojištění. Tato společnost se sídlem v Mnichově a dlouholetou tradicí (založena roku 1890), působí na českém trhu pomocí své stejnojmenné sesterské společnosti Allianz, která je s tržním podílem 11,2 % 3. největší pojišťovnou v ČR. Akcie Allianz v loňském roce vykázaly růst 92 %, který byl podpořen meziročním nárůstem tržeb o 7,6 %.

Tato společnost je ke svým investorům poměrně štědrá a vyplácí jednou ročně dividendy, jejichž poslední hodnota činila 11,57 USD. To je velmi zajímavé číslo, které může pomoci zhodnocovat kapitál i dlouhodobým investorům této společnosti.

4) KBC Group – ČSOB

Československá obchodní banka (ČSOB) není vlastněna žádnou českou, nebo slovenskou společností, jak by mohl název napovídat. Jedná se totiž o dceřinou společnost belgické KBC Bank, která je univerzální vícekanálová bankovní pojišťovna se zaměřením na soukromé klienty a malé i střední podniky. Tato společnost zaznamenala největší roční akciový růst (z výše uvedených) a to 150 %. Za tímto číslem patrně stojí meziroční nárůst zisků, který činí 21,45 %.

Při pohledu na složení českého pojišťovacího segmentu je smutné, že je v naprosté většině ovládán zahraničními giganty v tomto odvětví. Dobrou zprávou pro českého spotřebitele ovšem je, že má možnost pomocí finanční investice, se spolupodílet na růstu těchto mezinárodních pojišťoven, čímž může kompenzovat vlastní náklady na pojistném, případně může i své finanční prostředky zhodnotit.

Investiční analytik, trader a investor s více než desetiletou praxí na finančních trzích. Specializuje se na technickou analýzu akciových, komoditních a měnových trhů a od roku 2014 aktivně obchoduje vlastní kapitál. Své obchodní výsledky dlouhodobě dokládá veřejnou equity obchodního účtu.

Je držitelem titulu Ph.D. v oboru finance a vedle vlastního obchodování publikuje odborné analýzy a komentáře zaměřené na trading a investování. Jeho články pravidelně vycházejí nejen na Finexu, ale také v dalších finančních médiích.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.