CoStar Group není firma, kterou by běžní investoři znali podle jména, ale v realitním byznysu v USA je znalost této firmy povinnost.

Každý realitní broker, analytik, developer i institucionální investor spoléhá na data CoStaru, když oceňuje budovu, rozhoduje o nájmu, nebo sleduje vývoj cen.

Tato firma má tedy úplně jedinečné postavení, což reflektuje i extrémní růst jejích akcií za posledních 20 let.

CoStar je Bloomberg, či Google realitního světa.

Jako každá kvalitní společnost s téměř monopolním postavením, i tato má vysoké marže, silný brand a skoro nulovou přímou konkurenci.

Akcie CoStar ovšem v posledních letech stagnují. Je zde nějaká nová hrozba, či se jedná o skvělou možnost investovat?

CoStar Suite – analytická platforma pro CRE (commercial real estate – komerční nemovitosti)

Apartments.com – online marketplace (tržiště) pro rezidenční nájmy

LoopNet – obdobný marketplace pro komerční inzerci (tržiště s reklamou na reality)

Tyto tři produkty generují většinu tržeb. Každý má jiný okruh zákazníků, ale všechny se točí kolem jediné věci datové dominance a informační asymetrie.

Poznámka

Několik významných vědců a myslitelů řeklo v posledních letech, že právě data budou takovou ropou 21. století.

Jinak řečeno: Firmy, které mají data, mají unikátní konkurenční výhodu a mohou na ní extrémně vydělat, pokud data správně monetizují.

Obchodní model CoStar má vysoké ARPU (tržby na jednoho zákazníka). Loajalita zákazníků je nadstandardní, protože churn (odchodovost zákazníků) je minimální.

Toto odvětví je jinak roztříštěné, informace netransparentní, ale CoStar je jediný, kdo vše spojuje.

Monopol s extrémně dobrými čísly

Jádrový byznys roste vysokým jednociferným až nízkým dvojciferným tempem.

Hrubá marže je přes 80 %, EBITDA marže přes 40 % a inkrementální marže přes 50 %.

To defacto znamená, že každý nový dolar tržeb generuje téměř půl dolaru EBITDA. Přesně tohle je důvod, proč firma historicky obchodovala za 30násobek EBITDA.

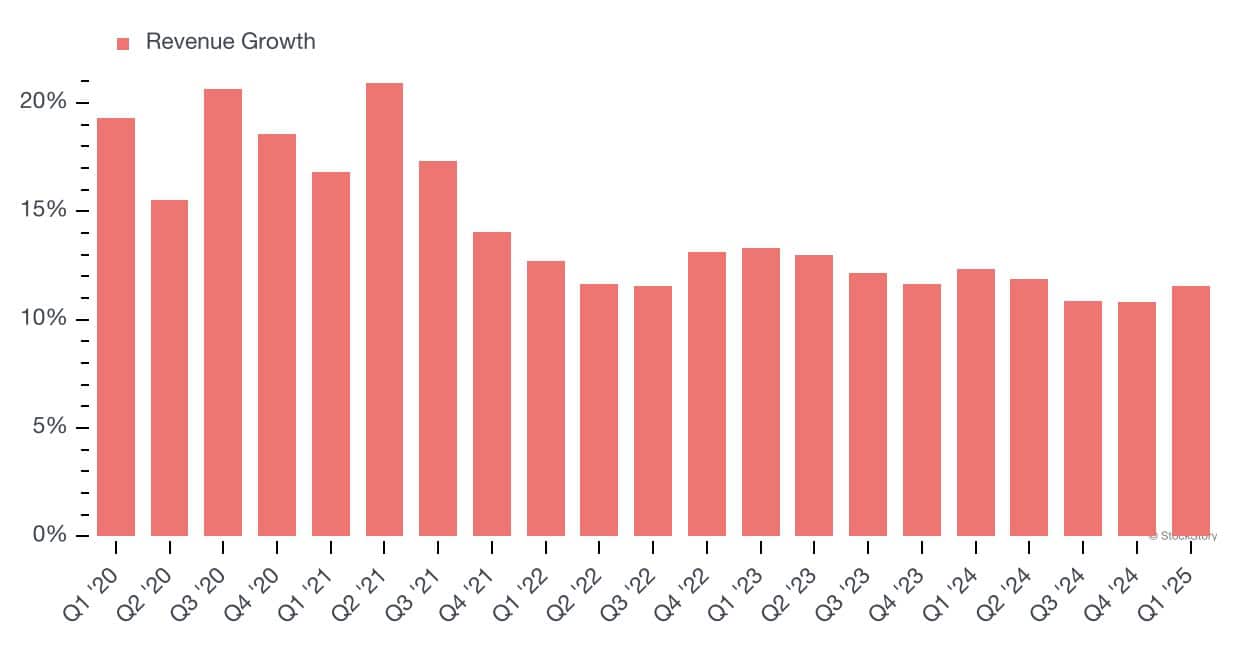

Zdroj: barchart.com

Meziroční růst tržeb CoStar Group

Podobně silných firem je velmi málo a investoři to vědí, proto za tyto firmy většinou platí nadstandardní ceny. V podsatě se nikdy nenaskytne příležitost investovat do podobných firem za nízkou valuaci.

Srovnatelné akcie jako Gartner, Experian, MSCI, REA Group, všechny obchodují za vysoké násobky. CoStar se do této skupiny řadil naprosto oprávněně.

Proč je dnes ale akcie pod tlakem?

Problém? Firma spustila nový produkt: Homes.com, respektive platformu pro prodej domů v USA. Tím šla přímo proti relativně silným hráčům jako Zillow, Redfin nebo Realtor.com.

Se spuštěním této platformy do ní začala agresivně investovat. Do té doby firma jen generovala velké množství hotovosti bez potřeby větších investic.

Varování

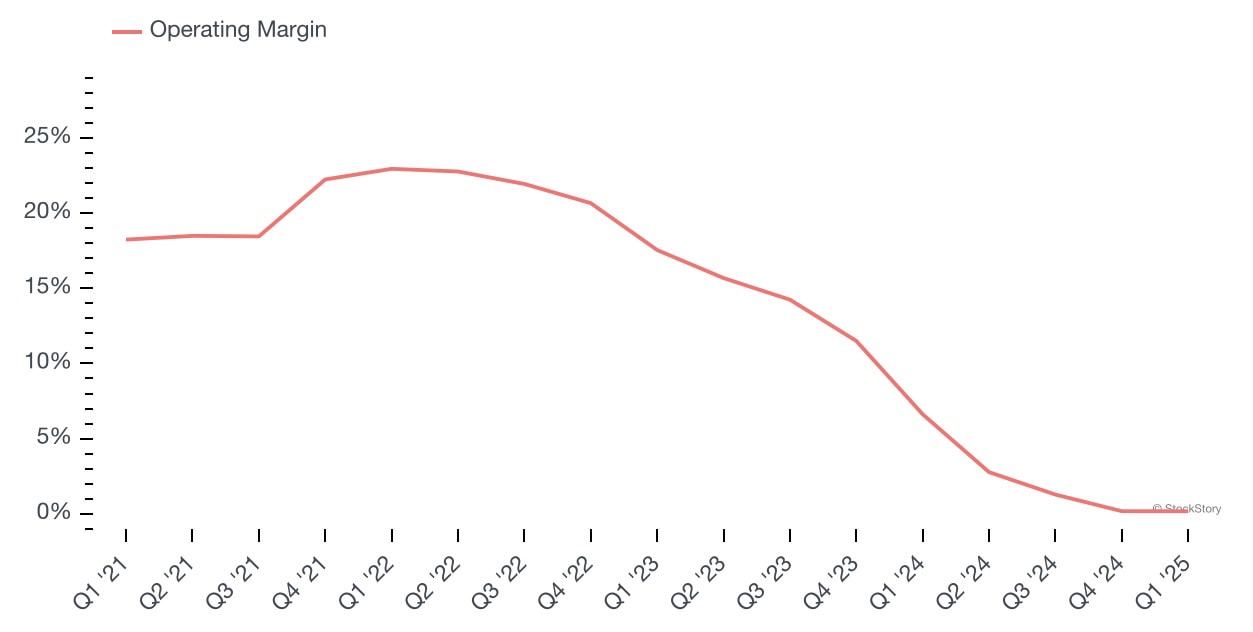

Nyní se však přes 80 % EBITDA z core byznysu začalo přelévat do Homes.com. Marže EBITDA se propadly z 30 % a více v roce 2022 na méně než 10 % v roce 2024.

Trh na to reagoval přísně, akcie šla dolů, valuace se stlačila, a investoři přestali firmě důvěřovat.

Zdroj: barchart.com

Provozní marže CoStar

Tyto kroky právě podkopaly zmíněný prémiový status firmy, proto logicky došlo i ke změně ocenění akcií CoStar na trhu.

Rozjezd Homes.com = tvrdý náraz, ale změna přichází

Začátek vypadal slibně, v 1H 2024 přinesla platforma 55 milionů USD nových bookingů, ale rychle přišlo zklamání.

Nededikovaný prodejní tým nedokázal držet kvalitu churn (odchod zákazníků) byl vysoký a v druhé polovině roku už nové bookings spadly na 4 miliony USD.

Toto nicméně nebyl jediný problém do té doby velmi slibné firmy.

Snaha o růst Homes.com zároveň zasáhla jádrový byznys.

Prodejní teamy se místo Apartments.com a LoopNetu soustředily na nový produkt a výkonnost klíčových platforem také zpomalila.

To vytvořilo dvojitý problém: Velmi drahý a téměř nefunkční nový produkt a oslabené jádro byznysu.

Na scénu poté vstoupili aktivističtí investoři, Third Point a DE Shaw. Získali pozice v představenstvu a požadovali změnu strategie.

Aktivisté se dohodli s vedením na vytvoření komise pro kapitálovou alokaci.

To signalizuje, že tlak na přehodnocení investic do Homes.com sílí a silné cash flow, které generuje jádrový byznys, by se mohlo opět přesměrovat k akcionářům.

Valuace: klíčový byznys vs. zbytek

V roce 2024 CoStar generoval přibližně 2,3 miliardy USD tržeb. Z toho více než 90 % pochází z klíčových segmentů CoStar Suite, Apartments.com a LoopNet.

Tyto segmenty mají celkově provozní marži přes 35 %, stabilní churn a rostou 8 až 10 % ročně, takže se jedná o čistý, stabilní, vysoce predikovatelný SaaS (software na bázi předplatného) byznys.

TIP

Při aplikaci 20 až 25násobku EBITDA (což je stále pod úrovní podobně silných firem zmíněných výše) má core CoStar hodnotu 30 až 35 miliard USD.

Aktuální tržní kapitalizace celé firmy je zhruba 35 miliard USD. To znamená, že trh dnes tedy oceňuje Homes.com a ostatní aktiva na nulu.

Pokud Homes.com vyjde/nevyjde

Pokud se podaří Homes.com restrukturalizovat, soustředit se na prémiové klienty, vybudovat obchodní tým a navázat nové partnerství, může z něj být nový Zillow (zaběhlý hráč v tomto segmentu).

Zillow pro srovnání dnes generuje přes 1,8 miliardy USD na tržbách a má tržní kapitalizaci přes 12 miliard.

Srovnaní akcií Zillow a CoStar za posledních 5 let

Pokud Homes.com doroste byť jen na třetinu velikosti Zillow, může to znamenat přidanou hodnotu 4 až 6 miliard USD pro CoStar. To jen při minimálním zvýšení fixních nákladů, protože infrastruktura už existuje.

Druhá varianta: Tlak akcionářů donutí firmu projekt výrazně zpomalit, případně úplně utlumit.

V tom případě se obnoví marže jádrového byznysu kolem 30 až 35 %, EBITDA naroste o stovky milionů USD a valuace se zvedne zpět, kde bývala historicky.

TIP

Akcie se tak mohou vrátit na historický 30násobek EBITDA, což by znamenalo cílovou cenu přes 110 USD, respektive 35 až 40 % výš než dnes.

Pár slov závěrem

CoStar je opravdu mimořádná firma, dlouhodobě rostoucí monopol s vysokou marží, extrémně nízkým churnem a velmi loajálními zákazníky.

Investice do Homes.com přinesla krátkodobý pokles marží, ale zároveň otevřela prostor pro nové investory koupit akcie relativně levně za předpokladu, že se situace stabilizuje a marže vrátí k historickému standardu.

Ať už tento nový projekt uspěje, nebo ne, jádrový byznys má stále vyšší nebo minimálně srovnatelnou hodnotu jako dnes trh připisuje celé firmě.

Pro dlouhodobého investora je to příběh s vysokým podílem jistoty a relativně vysokým potenciálem stojící za zvážení. Přesně tento typ firmy může být takový bezpečný přístav pro peníze, který se vyplácí mít v portfoliu.

Buďte součástí komunity 6 100+ investorů!

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Analytik na volné noze a investor. Vždycky se zajímal o široké spektrum oborů. Baví ho získávat nové znalosti, snaží se pochopit a analyzovat fungování světa kolem něj, což ho zavedlo na střední škole až do světa investování.

Věnuje se analyzovaní společností z různých odvětví z celého světa, které mají zajímavý příběh a jsou často opomíjeny.

Rád čte různé knihy a články o investování, geopolitice či historii a snaží se v nich najít inspiraci pro svoje investiční teze. Největším vzorem mu je Peter Lynch, se kterým sdílí myšlenku, že nejdůležitější pro investovaní nejsou geniální znalosti matematiky, nýbrž selský rozum, logika, psychika a trpělivost.

Kromě studia ekonomie a financí se ještě stará o akciové portfolio v menší rodinné firmě.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.