FinexAnalýzyLuxusní dividenda a výhled růstu na další desítky let! Tuto akcii musíte znát

Luxusní dividenda a výhled růstu na další desítky let! Tuto akcii musíte znát

Zjistěte, proč by monopol společnosti Grupo Aeroportuario del Pacífico na mexických letištích mohl být navzdory současným překážkám a možným rizikům výhodnou investicí.

Je několik typů firem, které jsou už ze samotné povahy byznysu takové monopoly. Může se jednat například o provozovatele plynové sítě nebo železnice.

Fakt, že na trhu nepůsobí nikdo jiný je dán tím, že je zde regulace nebo jsou zde tak velké bariéry pro vstup a úspory z rozsahu, že se tam nikomu dalšímu nevyplatí vstoupit.

Dnes se ovšem nepodíváme ani na plynové sítě ani na železnice, ale na provozovatele letišť.

Ještě konkrétněji se zaměříme na provozovatele letišť v rozvíjející se ekonomice, kde je používání letecké dopravy stále na vzestupu.

Navíc je zde několik potenciálních katalyzátorů, které by mohly výrazně pomoci růstu akcií. Proč tedy mexická letiště můžou být zajímavou investicí?

Skvělý byznys podložený roky úspěchů

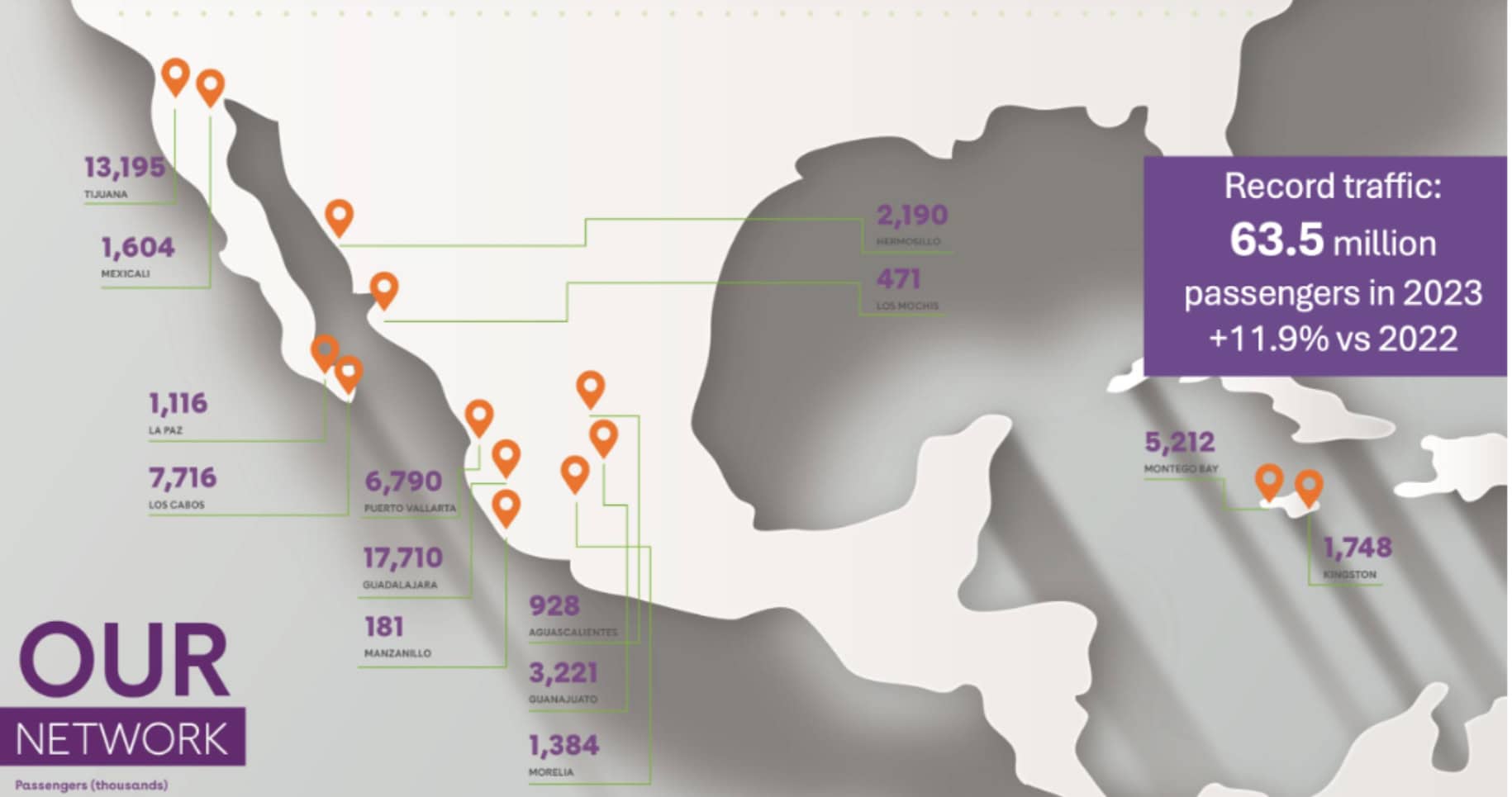

Jedná se o společnost Grupo Aeroportuario del Pacífico, která má za sebou skvělé výsledky a postupně do svého portfolia přidává další a další letiště v Mexiku. Dokonce nedávno koupila i 2 letiště na Jamajce.

Info

Aktuálně provozuje 14 letišť a svoje portfolio může dále rozšiřovat. Mimo jiné je Mexiko stále relativně chudá země, ale HDP by mělo růst rychleji než je světový průměr.

Využívání letecké dopravy v jednotlivých státech velmi přesně koreluje s výší jejich HDP.

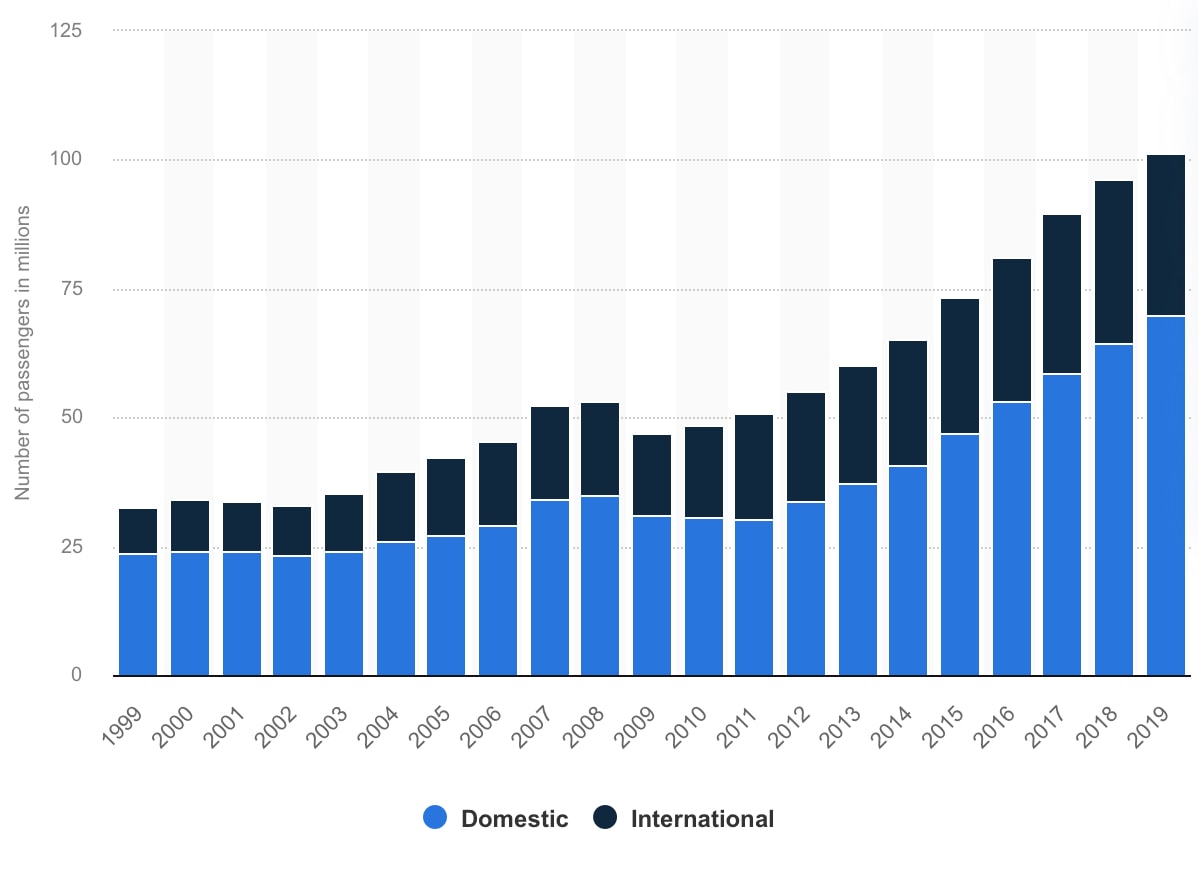

Samotný počet odbavených cestujících na jednotlivých letištích by měl tedy v dohledné době stále růst. Za posledních 10 let se počet cestujících zvyšoval tempem zhruba 10 % ročně, pokud vynecháme pandemii.

Tržby přepočtené na cestujícího rostly kolem 7 % ročně, tudíž celkové tržby dosáhly průměrného růstu úctyhodných 17 %. Navíc si společnost drží stabilní EBITDA marži kolem 70 %.

K tomu všemu ještě vyplácí ročně zhruba 3 až 5 % dividendu, takže za poslední dekádu investorům akcie přinesly opravdu velmi nadprůměrné zhodnocení.

Bavíme se o zhodnocení cca 15 % ročně, což překoná i americké indexy.

Zdroj: https://www.aeropuertosgap.com.mx/en/

Letiště provozované společností

Proč by tento růst mohl pokračovat?

Výhoda provozovaných letišť je, že mají státem garantovanou licenci na další desetiletí. Z čistě praktického hlediska jsou města, kde firma působí, tak akorát velká pro jedno letiště.

Nikdo jiný tam letiště nejspíše stavět z tohoto důvodu nebude, i kdyby mohl.

Regulátor sice stanovuje maximální částky, které letiště můžou účtovat za svoje služby (poplatky za přistání/vzlet, poplatky za použití terminálu, parkování pro letadla, navigace atd.), ale horní hranice se postupně navyšují.

Pokud provozovatelé investují do dalšího rozvoje letiště, mohou se tyto limity navyšovat rychleji než inflace. Přesně takto to firma dělá, a proto její tržby rychle rostou.

Poznámka

Také roste počet samotných cestujících. Jednak mexická populace stále bohatne, a tudíž si více lidí může dovolit cestovat letadlem a druhak se také v posledních letech zvýšil i mezinárodní turismus.

Tyto trendy by měly s velkou pravděpodobností přetrvat i v budoucnu.

Zmíněné letecké příjmy tvoří zhruba 75 % tržeb. Zbývajících 25 % tvoří takzvané neletecké příjmy, mezi které například patří pronájem ploch restauracím a obchodům, provozování duty-free, provozování hotelů, parkování, VIP zóny.

Neletecké příjmynejsou zastropované žádnou regulací. Pokud neletecké příjmy společnosti přepočítané na jednoho cestujícího srovnáme s mezinárodním průměrem, vyjde nám číslo zhruba o 30 % nižší.

Neletecké tržby na cestujícího tedy mohou vyrůst i o 40 až 50 %, jenom na základě lepší monetizace a rozšíření nabídky služeb.

Uzemněná letadla, nyní problém, ale do 2 let motor růstu

Mexické aerolinky významně zasáhl problém s motory Pratt & Whitney a největší hráči na trhu museli uzemnit až 20 % svých letadel, což výrazně zasáhlo i celkové tržby letišť.

Negativní dopad na tržby letišť Grupo Aeroportuario odhaduje na jednotky procent.

Letadla se začnou postupně vracet do provozu od konce roku 2025 a úplné zprovoznění flotily se čeká do konce roku 2026. Do té doby bude tento faktor brzdit růst společnosti.

Na druhou stranu to aerolinky přimělo objednat ještě více letadel a celkové kapacita největších aerolinek by měla do roku 2027 vzrůst zhruba o 70 % (započtena i aktuálně uzemněná letadla).

Zdroj: Statista.com

Růst počtu přepravených cestujících v Mexiku do roku 2019

Díky tomu by mohly zlevnit letenky a skokově by se zvýšil zájem o cestovaní. Tržby letišť se odvíjí primárně od počtu cestujících a levnější letenky nemají žádný negativní vliv. Naopak přitáhnou více cestujících, což se přenese i na vyšší příjmy.

Potenciální rizika

Mexická vláda může potenciálně více regulovat letiště, zvýšit jim daně, zastropovat zisky na nižších úrovních nebo něco podobného.

Varování

Vzhledem k aktuální americké politice a obchodní válce nemusí HDP Mexika růst tak rychle jako dříve, což sníží tempo růstu letecké dopravy v Mexiku.

Mimo jiné to může mít také negativní dopad na turismus.

Dále se může výrazně znehodnotit mexická měna, což by zásadně snížilo návratnost investice. Na druhou stranu mexické peso je poslední roky relativně stabilní a nedochází zde k extrémním výkyvům nebo znehodnocení kurzu.

Za poslední dekádu firma vrátila akcionářům více kapitálu, než jaké byly volné peněžní toky, což se zákonitě nemůže opakovat.

Aktuální ocenění a výhled

Pokud by se vše vyvíjelo podle očekávaného scénáře, mohla by společnost dosáhnout v následujících 5 letech průměrného růstu tržeb mezi 15 až 20 % ročně.

Analytici očekávají nárůst ziskovosti v roce 2026 oproti roku 2024 kolem 40 %.

Společnost se aktuálně obchoduje za EV/EBITDA kolem 12, historický průměr je spíše na 14 bodech, což naznačuje relativně atraktivní cenu. Dividendový výnos je zhruba 3,6 % ročně.

P/E společnosti je zhruba 20 bodů. Společnost je sice při porovnání s ostatními provozovateli letišť dražší, nicméně ostatní zasáhly problémy s motory více nebo jsou výrazně koncentrováni na jednu lokalitu.

Dlouhodobý vývoj ceny akcií Grupo Aeroportuario del Pacífico

Společnost Grupo Aeroportuario del Pacífico představuje atraktivní investiční příležitost díky svému monopolnímu postavení v oblasti provozu letišť v Mexiku a možné další expanzi.

Díky rostoucímu HDP země, narůstající letecké dopravě a zvýšení monetizace neleteckých příjmů má společnost dobré předpoklady pro další růst.

Navzdory dočasným problémům s uzemněnými letadly se očekává postupné zotavení a rozšíření kapacity aerolinek do roku 2027, což by mohlo podpořit další růst tržeb.

Investoři by si však měli být vědomi potenciálních rizik, jako jsou regulatorní změny, měnová volatilita či zpomalení ekonomického růstu.

TIP

Aktuální ocenění naznačuje atraktivní cenu ve srovnání s historickými průměry, přičemž společnost nabízí i solidní dividendový výnos. Celkově se jedná o dlouhodobě zajímavou investici s perspektivou stabilního růstu.

Uvažujete o investování do zmíněných akcií? Zvážit můžete některého z námi recenzovaných brokerů:

U 66,02 % retailových investorů došlo ke vzniku ztráty.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Analytik na volné noze a investor. Vždycky se zajímal o široké spektrum oborů. Baví ho získávat nové znalosti, snaží se pochopit a analyzovat fungování světa kolem něj, což ho zavedlo na střední škole až do světa investování.

Věnuje se analyzovaní společností z různých odvětví z celého světa, které mají zajímavý příběh a jsou často opomíjeny.

Rád čte různé knihy a články o investování, geopolitice či historii a snaží se v nich najít inspiraci pro svoje investiční teze. Největším vzorem mu je Peter Lynch, se kterým sdílí myšlenku, že nejdůležitější pro investovaní nejsou geniální znalosti matematiky, nýbrž selský rozum, logika, psychika a trpělivost.

Kromě studia ekonomie a financí se ještě stará o akciové portfolio v menší rodinné firmě.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.