FinexAkcieKlíčový indikátor signalizuje příchod ekonomické krize. Způsobí pád reálné ekonomiky krach na akciových trzích?

Klíčový indikátor signalizuje příchod ekonomické krize. Způsobí pád reálné ekonomiky krach na akciových trzích?

Zapomnělo se na klíčový indikátor, který v minulosti mnohokrát spolehlivě předvídal ekonomické krize a recese. Jaké jsou argumenty, že nás čeká propad ekonomiky?

Úplně se zapomnělo na klíčový indikátor, který v minulosti spolehlivě avizoval příchod ekonomických recesí a krizí. Tím nástrojem je výnosová křivka, která je obecně považována za předstihový indikátor a je založena na dluhopisovém trhu.

Respektive na očekávání dluhopisového trhu, což se interpretuje na základě výnosů u jednotlivých splatností.

V případě příchodu ekonomické recese nebo krize, u některých trhů vážně hrozí hluboké cenové propady.

Jsou samozřejmě aktiva, která fungují jako bezpečné přístavy a mohou navzdory ekonomickým problémům přinášet slušné výnosy.

Typickým příkladem je logicky zlato a akcie těžařů zlata. Nebo různé anticyklické akciové sektory. Nicméně například technologické akcie nebo bitcoin, by šly hluboko dolů.

Poznámka

Všimněte si, že rozlišuji ekonomické krize a ekonomické recese. Je mezi tím obrovský rozdíl v důsledcích. Recesi si představte jako uvíznutí v dopravní zácpě, zatímco krize je jako bouračka, po které již nejste schopni pokračovat v jízdě.

Má poslední video analýza na akciové trhy a bitcoin

Výnosová křivka avizuje krizi, inverze trvá již skoro 650 dnů

Výnosová křivka představuje křivku, kdy jednotlivé body jsou tvořeny výnosy (úrokovými mírami) daných splatností. Jednotlivé body (výnosy) spojíme a vznikne z toho výnosová křivka. Od nejkratších splatností až po ty nejdelší.

Jakmile se však výnosová křivka převrátí, respektive je v inverzi, je to problém, jelikož dluhopisový trh předpokládá, že se americká ekonomika dostane do recese. Investoři totiž očekávají ekonomický útlum.

Proto chtějí u kratších splatností mnohem větší prémium jako kompenzaci za riziko, zatímco u těch delších nižší. Za normálních okolností investoři požadují větší výnos u delší držby dluhopisů z důvodu časové prémie. Logicky, když držíte dluhopis déle, vystavujete se většímu riziku.

Poznámka

Inverze výnosové křivky představuje situaci, když jsou výnosy na dlouhém konci (delší splatnosti) nižší než na krátkém konci (kratší splatnosti). To vytvoří právě onen převrácený tvar.

Pro zjednodušení se používají i spready (rozdíly) mezi delšími splatnostmi a těmi kratšími. Jakmile je spread záporný, výnosová křivka je převrácená.

Zdroj: currentmarketvaluation.com

Převrácená výnosová křivka

Historicky výnosová křivka fungovala opravdu spolehlivě v predikování ekonomických propadů. Většinu recesí a krizí skutečně výnosovka odhadla správně.

Když vznikl falešný signál, byla výnosová křivka převrácená jen velmi “mělce”. To však neplatí pro její současnou podobu, protože inverze je opravdu hluboká. V polovině minulého roku byl spread -1 %, což se vyrovná 70. létům minulého století.

Zdroj: tradingview.com

Výnosová křivka prismatem spreadu mezi 10letými a 2letými výnosy a míra nezaměstnanosti

A to hlavní, výnosová křivka je převrácená již téměř 650 dnů. To je naprostý rekord a blíží se tomu pouze právě zmiňovaná 70. léta, kdy byla převrácená po 624 dnů.

Výrazná změna v ekonomické aktivitě (recese/krize) většinou nastala se zpožděním v rozmezí 12-18 měsíců od inverze. Je tudíž evidentní, že tentokrát to přijde mnohem později. Jestli tedy vůbec.

Z minulosti víme, že dokud byla výnosová křivka převrácená, zdálo se vše v pořádku. Jakmile však začala být plochá, to znamená, vracela se zase do rostoucí podoby, byla to ona poslední fáze před příchodem ekonomických problémů.

Perfektně řečené ilustruje právě graf výše, kde je i vývoj míry nezaměstnanosti. Zaregistrujte, že míra nezaměstnanosti začala rychle stoupat až potom, co byl spread zase kladný (inverze skončila).

Co by mělo spustit ekonomickou recesi nebo krizi?

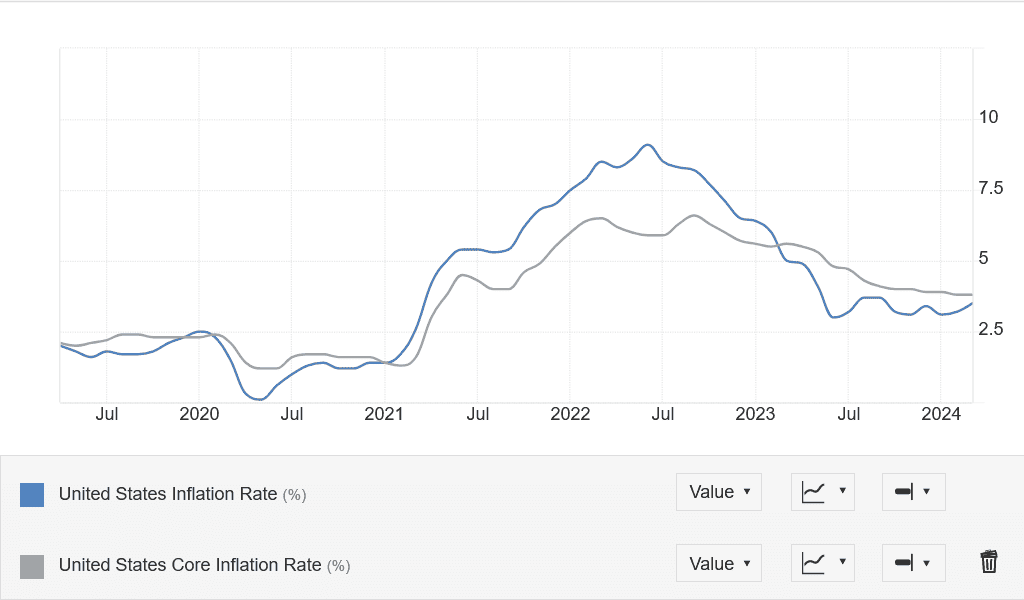

Jak vyplývá z dat předešlého týdne, inflace začíná znovu stoupat. Celková inflace z 3,2 % na 3,5 %. Jádrová složka je 3,8 %, takže je stále neměnná. A to od začátku podzimu minulého roku.

Jak jsem mnohokrát zmiňoval a zdůrazňoval, znovu rostoucí inflace je pro akciové trhy a bitcoin ohromná hrozba. Protože americká centrální banka nemůže jen přihlížet. To znamená déletrvající restriktivní měnovou politiku, která zvyšuje pravděpodobnost, že na finančních trzích začnou problémy.

Zdroj: tradingeconomics.com

Celková a jádrová inflace v USA

Sledoval jsem tento týden diskuzi předsedy Fed Jeroma Powella s jeho protějškem z Kanadské centrální banky. Zde potvrdil, že se inflace v nynějším roce opravdu nevyvíjí tím kýženým směrem. Z čehož vyplývá, že musí ponechat stávající výši úrokových sazeb po delší dobu. Nic specifičtějšího nezaznělo.

Ačkoliv z dřívějších prohlášení jednotlivých členů FOMC vyplývá, že chtějí v aktuálním roce úrokové sazby snížit, je i dost pravděpodobné, že k žádném uvolnění vůbec nedojde.

Někteří ekonomové a analytici dokonce tvrdí, že roste šance pro pokračování v růstu úrokových sazeb. V současnosti mi to ovšem přijde jako odvážné tvrzení. Podotýkám ale za současných dat, když se zhorší, bude adekvátní změnit názor.

Závěrem: Jednotlivé cykly růstu úrokových sazeb vedly k pádu na trzích

Mnozí naopak doufají, že Fed v aktuálním roce přinese alespoň dvě snížení. Jelikož se obávají, že to centrální bankéři správně neodhadnou a způsobí v reálné ekonomice příliš velké škody.

Z minulosti máme mnoho příkladů, kdy šel Fed z extrému do extrému, čímž pomohl k různým ekonomickým problémům.

Zdroj: tradingview.com

Základní úroková sazba v USA a jednotlivé recese/krize

A jakmile začaly ekonomické problémy, čekal akciové trhy velký pád. Nelze si malovat, že když udeří v USA recese nebo krize, tak akcie nadále porostou. Naopak, lze počítat s velkými cenovými poklesy jako v roce 2022.

Nicméně je hloupé neinvestovat a čekat s velkou hotovostí na něco, co nemusí přijít.

Taky byste se nemuseli toho velkého pádu nikdy dočkat. Proto je lepší investovat defenzivním způsobem. Tedy vyhledávat akciové sektory, které se v historii osvědčily jako stabilní (zdravotnictví, spotřební zboží, utility). Nebo zlato či těžaři zlata, kteří cenový vývoj na trhu se zlatem kopírují.

Když se zmýlíte, maximálně nic nevyděláte. Když se trefíte, vyděláte hodně. V tom tkví logika uvedeného přístupu.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Poslouchejte a odebírejte naše podcasty a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.