Od roku 2013 do května 2020 zkrachovala každá 10. firma emitující dluhopisy. Podle studie historických dat dluhopisů v Česku společnosti Survelligence jsou největší rizika kreditní riziko (tedy nesplacení vložených prostředků investorů), riziko podvodného jednání emitentů (neetické jednání, informační asymetrie či morální hazard a Ponziho schéma. Problémoví emitenti pak končí v úpadku poměrně brzy, skoro 50 % z nich je v úpadku do 3 let od první emise dluhopisů, čtvrtina dokonce už do dvou let.

Je skoro až zastrašující, že dvě pětiny emitentů vůbec nepublikovali své finanční výkazy za období předcházející datu první emise dluhopisů ve sbírce listin na veřejně dostupném registru. Do jednoho roku před emisí pak publikovala jen cca jedna pětina emitentů. Takové zjištění ukazují na naprosto tristní znalost finančního světa za strany investorů (věřitelů) a také o nevalné transparentnosti samotných emitentů.

Studie uvedla závěr, že emise podlimitních objemů dluhopisů je spojena s extrémně vysokými náklady, kdy v průměru okolo 33 % získaných prostředků není využito na investiční záměr, ale spolkne je administrace emise a úrokové závazky prvního roku.

Ve studii jsou také uvedena doporučení, aby každý investor věnoval dostatek času a prostředků na důkladné ověření společnosti emitenta, fyzických osob ovládajících právnickou osobu emitenta a samotné emisi včetně jejího prodejce, než se pro investici do dluhopisů rozhodne. Doporučení a praktických tipů je ve studii celá řada. Je však poměrně rozsáhlá, proto jsme vám přinesli přehledný a zjednodušený výběr toho nejdůležitějšího.

Co dělat, když emitent přestane vyplácet kupóny? Nejen na to se podíváme v tomto článku a podáme vám praktické rady. Nejprve se však podívejme, jak lze této situaci předejít. Tedy jak si emitenta prověřit a jak celá problematika dluhopisů funguje.

Uvedení do problematiky – Co jsou dluhopisy a jak fungují

Kapitálový trh České republiky prošel v poslední desítce let velkým rozmachem. Proces emise byl zjednodušen, jejich marketing a distribuce je podpořena webovými aplikacemi a zprostředkovatelskými agenturami a mezi investory se tak snadno mohou dostat doslova až amatérské emise finančně velmi znepokojivých emitentů.

Poznámka

Dluhopis je naprosto standardním/běžným nástrojem zajištění kapitálu a jsou využívány celosvětově. Z pohledu investora pak nabízí pasivní příjem a v budoucnu se očekává navrácení vkladu.

Z pohledu rizikovost se dají najít i ty s velmi nízkou úrovní rizika, například státní dluhopisy nebo dluhopisy některých významných, velkých a dobře zajetých firem. Na trhu ale jsou i takové, které vydávají strart-upy, netransparentní a obskurní společnosti, které už jsou extrémně rizikové.

Důvodem, proč investor sáhne po dluhopisech namísto např. akcií bývá (zpravidla) fixní výnos, což opticky snižuje rizikovost dluhopisů. To by mělo být kompenzováno celkově nižší návratností. O nižší rizikovosti se ale těžko můžeme bavit u libovolné obchodní korporace.

Faktem je, že dluhopisy jsou naopak vysoce rizikové investice, které jsou vhodné pro investory s dostatečnými zkušenostmi a znalostmi.

Jednoduše posoudit kvalitu emitenta dluhopisů není možné nejen kvůli špatné dostupnosti různých informací, ale také pracností takového postupu. V okolo 95 % případů jsou emitenty mikro společnosti, které nemají povinnost zveřejňování prakticky žádných klíčových informací. Z průzkumů trhu vyplývá, že u až 55 % emisí ani není možné spočítat finanční ukazatele, neboť nejsou zveřejněny a okolo 77 % firem je pak hodnoceno jako spekulativní (rizikové).

Nejrizikovější dluhopisy jsou označovány jako tzv. junk bonds (prašivé dluhopisy). Ty mají zpravidla vysoký výnos, ale také riziko. Sice část distributorů těchto bondů spadá pod silnou regulaci dozorových institucí, jenže ta se nevztahuje na další distribuční kanály. Nekontrolovatelné nabízení dluhopisů, které mohou být vysoce rizikové provádějí např. internetové platformy a tržiště, direkt marketingové společnosti a multi-levelové sítě. Sami pro sebe si řekněte, kdo vás s nabídkou dluhopisů oslovil, než jste nad tím začali přemýšlet.

Nejčastější distribuční sítě jsou:

Obchodníci s cennými papíry

Zprostředkovatelé

Multi-level marketingové firmy a jejich prodejní sítě

Online tržiště a portály s dluhopisy

Neregistrované “agentury” a “investiční poradci” bez licence

Zaměstnanci emitenta

ČNB na emise dohlíží, nebo ne?

Základní právní norma je Zákon o dluhopisech, který upravuje hlavně základní náležitosti dluhopisu a některé jiné oblasti. Dále je zde nařízení o prospektu, který obsahuje relevantní okolnosti prezentované investorovi tak, aby byl schopen učinit informované rozhodnutí. Zhotovení prospektu je dokumentačně náročný úkol a výsledkem je často mnohastránkový přehled, který se běžnému investorovi asi zrovna nebude moc chtít číst.

Tyto prospekty v Česku schvaluje ČNB, a tak se můžete často setkat s frázemi v duchu “schváleno ČNB” apod. To je ale matoucí, neboť pojem “schválení” znamená kladný akt, který je výsledkem kontroly úplnosti, soudržnosti a srozumitelnosti informací uvedených v prospektu. Jak je patrné, ČNB tedy nemá povinnost (ba ani právo) kontrolovat správnost a relevantnost informací, které v prospektu emitent uvede.

Musíte tedy mít na paměti, že “schválení emise ze strany ČNB” neznamená, že se jedná o vysoce kvalitní podnik ani že se vaše investování potká s úspěchem. Schválení je spíše jen formální kontrola! ČNB ani nikdy nevystupuje jako věřitel poslední instance, tj. že byste od ní mohli požadovat náhradu prodělaných prostředků.

Mějte také prosím na paměti, že právní rámec každého státu se může více či méně lišit. Vždy byste si měli prostudovat problematiku dle daného právního rámce, což ale může být časově i psychicky velmi náročný proces.

Společnost Survelligence uvádí, že pravomoci ČNB jsou tyto:

Schvaluje prospekty v případě veřejné nabídky nebo v případě, kdy předpokládaný objem emise převyšuje milion eur či jeho ekvivalent v korunách – Posuzuje, zda dokument splňuje náležitosti dané zákonem.

Monitoruje, zda bez prospektu nejsou nabízeny dluhopisy, které by jej mít měly.

Vykonává dohled nad distribucí dluhopisů regulovanými subjekty – obchodníky s cennými papíry a investičními zprostředkovateli, kteří musí dodržovat zákonem definovaná pravidla. Nad ostatními dohled nedrží!

Naopak ČNB fakticky nezjišťuje ani nezaručuje:

Zda má dluhopis správně nastavený výnos k riziku,

Zda takovýto dluhopis bude splacen,

Jestli jde o správně naceněný cenný papír,

Jestli hospodářské výsledky odpovídají skutečnosti,

Jaká je bonita, finanční situace a budoucí ziskovost emitenta,

Schopnosti emitenta splatit výnosy a jmenovitou hodnotu dluhopisu,

Kvalitu podnikatelského záměru, pro jehož financování je dluhopis vydáván.

Jaké osoby typicky najdeme mezi věřiteli padlých firem?

Nejčastěji se do nejrizikovějších emisí vrhají tak trochu naivní a hlavně nezkušení investoři zaslepení manipulací a lží zprostředkovatelů (např. investičních poradců motivovaných hlavně výší své vlastní provize). Dále to jsou chamtiví investoři zaslepení vysokým úrokem (nezřídka přesahujícím deset procent), kteří podceňují rizikovost emitenta. Často se jedná o lidi hledající pro střednědobý a krátkodobý horizont bezpečný přístav pro své peníze s lepším zhodnocením než spořicí účty či termínované vklady.

Věřitelé zkrachovalých dluhopisů jsou často klienty multi-level marketingových firem a mnohdy si sami vůbec nedokážou důkladně prostudovat investiční záměr emitenta, jeho finanční situaci a vesměs slepě důvěřují zprostředkovateli. I zde je zpravidla mylné očekávat, že se dočkáte jakékoliv formy ručení ze strany zprostředkovatele.

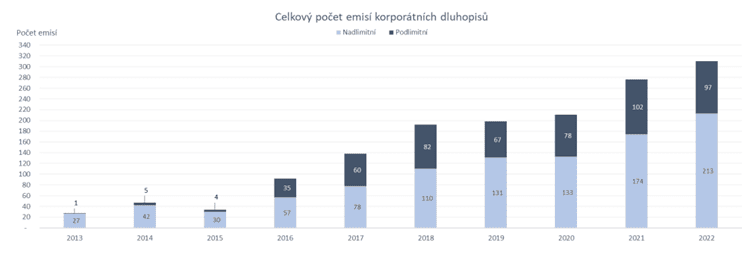

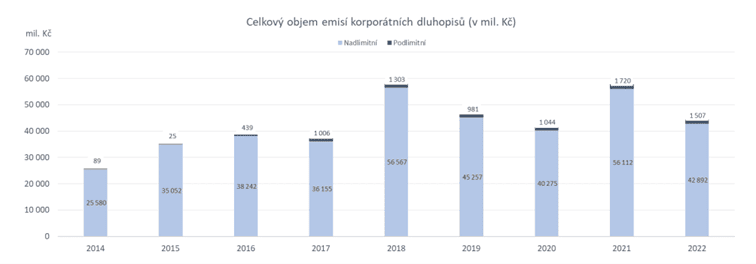

Velikost trhu dluhopisů

Nyní se podívejte na dva grafy. Ukazují na poměrně děsivý trend.

Zdroj: surveilligence.com

Celkový počet emisí korporátních dluhopisů

Zdroj: surveilligence.com

Celkový objem emisí korporátních dluhopisů

Ačkoliv máme k dispozici data jen do roku 2022, je patrný trend ohromného nárůstu emisí dluhopisů. Ruku v ruce s tím je také patrný neúměrně málo narůstající objem emisí. Jak už jsme uvedli dříve, administrativní náklady emise mohou být velmi vysoké, zejména u malých emisí často přesahují 30 %. Zdá se tak, že se na trh dluhopisů dostává stále více a více firem, zdaleka ne jen špička firem.

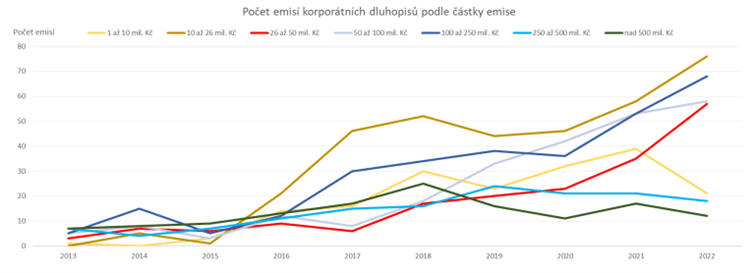

Extrémní nárůst malých emisí jen dokazuje následující graf.

Zdroj: surveilligence.com

Počet emisí korporátních dluhopisů podle částky.

Mimoto, zatímco v roce 2013 bylo téměř 80 % emisí na dobu delší 10 let, v roce 2021 bylo okolo 50 % emisí na dobu kratší 5 let. Je otázkou, zda podniky stihnout své byznysové záměry zrealizovat za tak krátkou dobu a úspěšně vrátit kapitál investorům.

Pravda, tomuto trendu se tak trochu nedá divit, vzhledem k tomu, jak extrémně nízké sazby (někdy dokonce i záporné) panovaly v tomto období. Přesto ale musí každý zvážit, zda mu stojí za to riskovat své peníze, když namísto jen spoření nemusí mít nic.

Zároveň na trhu přibývá emitentů, kteří jsou mladších než 1 rok (v roce 2022 okolo 20 %), celkově se na trh dostává okolo 66 % emitentů mladších 5 let. Nemuselo by to indikovat nic špatného, ale znamená to, že věřitelé rozhodně neměli k dispozici zrovna mnohaletou historii podniku k prověření a zanalyzování.

Co mají společného emitenti v úpadku?

V roce 2022 byla více jak polovina emitentů v úpadku emitenty podlimitních částek. V insolvenci skončilo v průměru 1,4 % emisí nadlimitních dluhopisů, ale až 11,9 % emisí z celkové částky podlimitních dluhopisů.

Poznámka

Pod pojmem podlimitní emise se skrývá emise, u níž je celkový objem veřejně nabízených dluhopisů nižší než 1 mil. EUR.

Ze statistik vyplývá, že téměř polovina emitentů v úpadku skončí v insolvenci do 3 let od první emise svých dluhopisů. To ukazuje, že emitenti v akutních problémech se snaží řešit situaci vydáváním dluhopisů, ale bohužel se jim to velmi často nezdaří. Zároveň končí v insolvenci více jak polovina firem mladších 10 let. Téměř 3/4 emitentů se dostanou do insolvence do 4 let.

Je až alarmující, že 42 % emitentů, kteří zkrachují, nemají vůbec zveřejněné výkazy. To může i pro úplného laika být snadno ověřitelný fakt, který působí jako zdvižený prst.

Pro nalezení kvalitního emitenta dluhopisu ale nestačí jen pročítat finanční výkazy a veřejně dostupné informace. Mnohdy je potřeba jít daleko více do hloubky, posoudit byznys, osobnosti managementu aj. To sice laik možná pravděpodobně nedovede, avšak ověřit si základní finanční informace zveřejňované na obchodním rejstříku se může snadno naučit každý. Z textu výše pak jasně vyplývá, že jejich nezveřejnění je silný varovný signál – zvláště pak v kombinaci s velmi mladou firmou vydávající dluhopisy.

Zároveň zde existují rizika z povahy tzv. temné zóny emitentů, ať už různé podvody, letadlo (Ponziho schéma či pyramida), zkreslování informací či informační asymetrie nebo tunelování majetku. Takové aspekty mohou být pro laika v předstihu až takřka nezjistitelné.

Pokud byste se chtěli dovzdělat v oblasti nekalého jednání v souvislostech s emisemi dluhopisů, zkuste si dohledat příběhy některých z firem, u kterých byla médii vyslovena podezření na spáchání trestné činnosti. Ať to tak bylo nebo ne, jako edukativní příklad vám mohou posloužit, abyste měli letmý přehled o tom, co a jak se může pokazit a na co si dát největší pozor.

Na co si dát pozor? Nejzávažnější varovné signály

Varovných znamení může být celá řada. Významně byste ale měli zpozornět zejména, pokud narazíte na vícero z následujících bodů:

Příliš vysoká sazba (neznamená nutně podvod, ale může odrážet rizikovost investice)

Emitent je ve ztrátě

Krátká doba existence emitenta cenného papíru anebo jeho netransparentnost

Chybějící nebo neschválený prospekt ČNB

Cíleně zavádějící informace

Nesmyslný investiční záměr

Vágní popis účelu emise

Špatná pověst emitenta či prodejního kanálu

Nezkušenost vedení firmy

Omezení likvidity dluhopisů emitentem

Špatný rating (vydávaný např. na některých online tržištích)

Jak si dluhopis, emitenta a vše kolem toho ověřit?

Existuje několik oblastí, které si můžete nebo byste si měli ověřit. Pro vaši představu vám uvedeme ke každé kategorii několik příkladů od společnosti Survelligence. Výčet níže ale nepovažujte za úplný, je potřeba i individuálně popřemýšlet, co ještě přidat vzhledem ke konkrétní firmě.

Společnost emitenta

Veřejně dostupné informace

Podnikatelská činnost

Způsob založení (pozor na ready-made společnosti)

Věk emitenta

Finanční situace emitenta, insolvence

Image firmy a její rating

Rizikovost – např. podle kalkulačky Scorecard podnikových dluhopisů od Ministerstva financí ČR

Povinnost plnit nějaké kovenanty?

Fyzické osoby ovládající právnickou osobu emitenta

Zveřejněná adresa

Informace o minulosti podnikání, případné exekuce

Vazby na ovládající osoby

Zmínky v médiích

Transparentnost zjištěných informací

Samotná emise

Rizika v emisních podmínkách

Likvidita dluhopisů, tedy jestli a jak je bude možné prodat

Výjimky ve výplatě úroků

Reálnost účelu emise

Přidělení kódu ISIN

Reálnost nabízené sazby vzhledem k byznysu a záměru

Prodejce emise

Důvěryhodnost, vazby a transparentnost

Vyhodnocení prodejního kanálu – prodej ze strany zavedené společnosti může být důvěryhodnější

Interní situace

Obecně byste měli diverzifikovat, takže neinvestovat všechny své prostředky do jednoho dluhopisu

Pokud jste identifikovali nějaké indicie rizika, zvažte konzervativnější způsob uložení peněz

Porozuměli jste všem rizikům souvisejícím s investováním?

Investice do dluhopisů není pojištěna a těžko vám může někdo něco reálně garantovat

Vzdělávejte se v oblasti investic, abyste byli dostatečně gramotní

Nejde jen o získaný kupón! Pokud emitent zkrachuje, proděláte a je jedno, kolik jste potenciálně mohli vydělat

Tímto bychom ukončili dlouhou část našeho článku, kde jsme se vám pokusili pomoci předejít nevydařené investici do korporátních dluhopisů. Nyní se ale pojďme podívat na to, co dělat, když už se vám investice prostě nepovedla.

Druhá část – Co dělat, když emitent přestane platit?

Než se dáte k soudu, zkuste se domluvit. Spojte se přímo s emitentem či zprostředkovatelem. Nereagování na vaši žádost pak může být další varovný signál, že něco není v pořádku.

Jako další možnost máte svolat schůzi vlastníků dluhopisů. Tu by měl svolat emitent ve chvíli, kdy dojde k porušení práv vyplývajících z dluhopisů. Pokud tak emitent neučiní, můžete jej vyzvat ke svolání.

Pokud to nešlo po dobrém, je na řadě soudní cesta. Nejprve si ale ověřte, zda společnost již není v insolvenčním řízení na webu Justice.cz. Dokud je emitent solventní a nemá další nesplněné závazky, můžete svou pohledávku vymáhat soudně. To znamená:

Sepsat předžalobní upomínku/y

Podat žalobu

Zaplatit soudní poplatky

Účastnit se na soudních jednáních

Řešit odvolání a další opravné prostředky

Rychlejší a efektivnější může být návrh na vydání platebního rozkazu, který vydává soud na základě dokumentů a nařizuje jím emitentovi vám zaplatit.

Přihlášení pohledávek v insolvenčním řízení

Jestliže emitent není solventní a má závazky, které není schopen uhradit, dojde úpadku a bude zahájeno insolvenční řízení. Ta přerušuje vaše případné soudní vymáhání a veškeré vaše finanční prostředky investované do soudního řízení by přišly vniveč.

Po zahájení insolvenčního řízení si musíte přihlásit své pohledávky na webu Justice pod tímto odkazem. Přihláška se podává k soudu, který vede dané řízení. Pozor, přihlášku je potřeba podat ve lhůtě stanovené v rozhodnutí o úpadku, obvykle 2 měsíce od rozhodnutí o úpadku.

Jestliže nepodáte přihlášku včas, ztrácíte možnost vymáhání!

Dobrá rada je, spojit se s ostatními věřiteli, neboť společně můžete být silnější, můžete také sdílet mnohé náklady a ve výsledku ušetřit čas i finance. Další důvod je fakt, že advokátní kancelář zastřešující více věřitelů může mít výrazně větší vliv na průběh insolvenčního řízení. Hromadně se pak může vyplatit domáhat se i řádově nižších pohledávek, protože náklady na tento proces budou výrazně nižší.

Závěrem

V ideálním světe byste se do takového vymáhání ani nedostali a vždy se tomu snažte předcházet. Pokud už se tak ale stalo nebo nevyhnutelně stane, využijte raději služeb advokáta. Pro většinu lidí je tento proces složitější a časově tolik náročný, že se jim prostě nevyplatí anebo jej ani sami nezvládnout. I z toho důvodu jsme se v našem článku zaměřili spíše na způsoby, jak celou problematiku dluhopisů pochopit a nepříjemným situacím předejít.

Vystudovaný ekonom s vášnivým zájmem o pasivní investování a americké akcie. Zkušenosti nabyté ve finančním sektoru využívá pro vytváření stabilních investičních portfolií. Jeho cílem je dosáhnout finanční svobody prostřednictvím dlouhodobého investičního přístupu. Fanoušek hnutí FIRE a Roberta Kiyosakiho.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.