FinexIndexyIndex S&P 500 na prahu historického úspěchu! Co předpovídají experti?

Index S&P 500 na prahu historického úspěchu! Co předpovídají experti?

Index S&P 500 je na cestě dosáhnout vzácného úspěchu, růstu o více než 20 % dva roky po sobě. Zjistěte, zda býčí trh bude pokračovat i nadále a co to znamená pro investory.

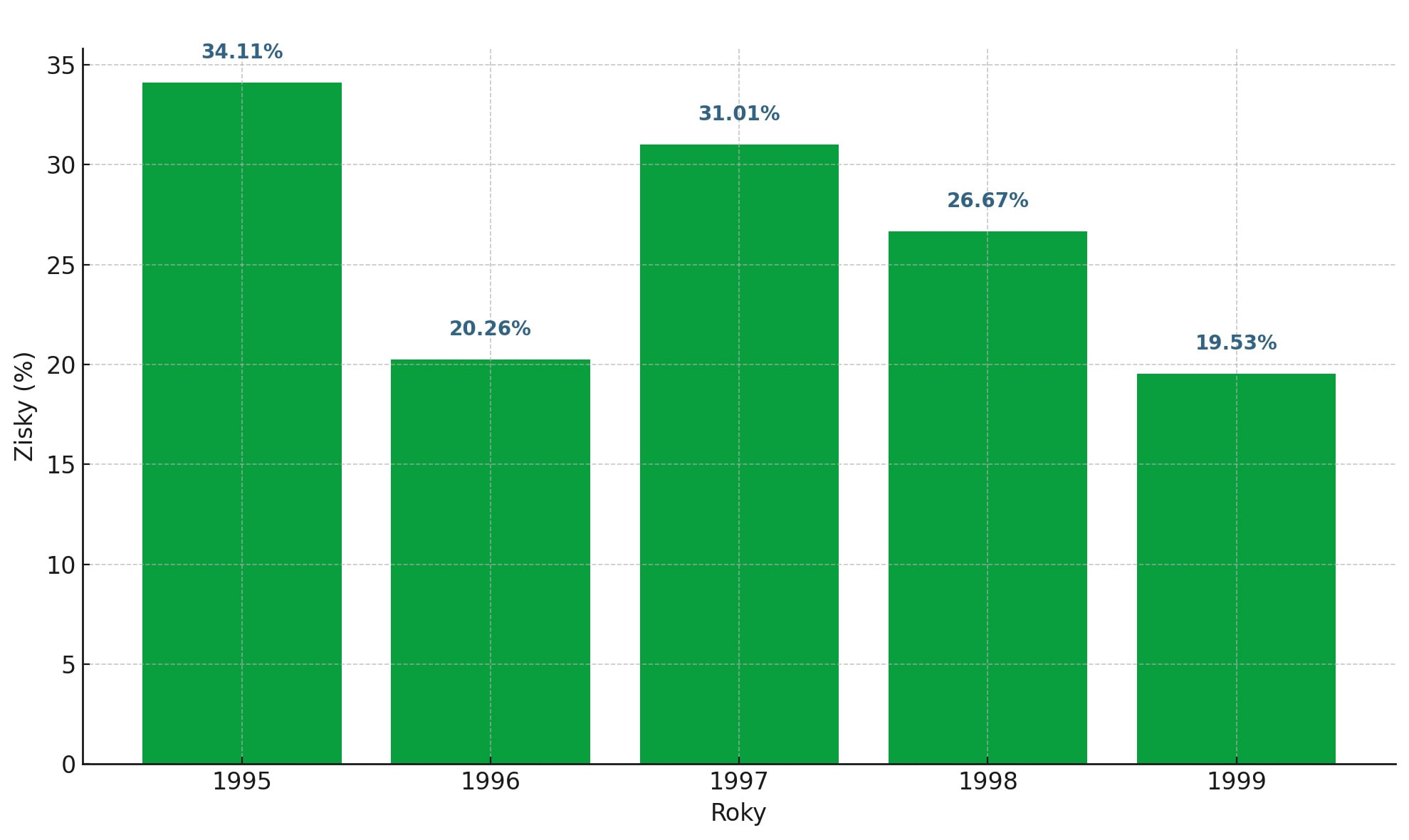

Index S&P 500 koketuje s něčím, co by bylo vzácným úspěchem: růst o 20 % nebo více během dvou po sobě jdoucích kalendářních let.

Už dlouho se nestalo, aby index zažil tak silné roky za sebou. Naposledy se tak stalo v roce 1998.

Tehdy vzrůstající nadšení veřejnosti pro obchodování s akciemi a boom, který rozpoutal nástup komerčního internetu, pomohly indexu S&P 500 zhodnotit se o 20 % a více po čtyři roky v řadě, počínaje rokem 1995.

Tato série téměř pokračovala i pátý rok, ale v roce 1999 index vzrostl jen o 19,5 %.

Zdroj: slickcharts.com

Roční zisky indexu S&P 500 v letech 1995 až 1999

Předtím akcie nezaznamenaly tak výrazné zisky dva roky po sobě od roku 1955, tedy ještě před zavedením indexu S&P 500.

Síla růstu akcií přispěla k oživení spekulací o tom, jak moc ještě mohou americké akcie s velkou tržní kapitalizací stoupat a zda se ohromující býčí série, během níž index S&P 500 od svého minima v říjnu 2022 posílil o téměř 60 %, může zpomalit, nebo dokonce zvrátit.

Někteří analytici navrhují, aby se akcie s velkou tržní kapitalizací zcela opustily ve prospěch lepších nabídek v oblasti malých a středních podniků, nebo dokonce aby se investoři vydali na výhodný lov neamerických akcií.

Jiní však trvají na tom, že akcie s velkou tržní kapitalizací jsou pro investory stále nejlepší sázkou, a to i přesto, že jejich ocenění dosáhlo úrovní, které jsou v porovnání s nedávnou historií považovány za vysoké.

Implicitní srovnání s dobou dotcom bubliny není zrovna výmluvné. Odborníci z Wall Street rychle zdůrazňují rozdíly mezi současností a tehdejší dobou, stejně jako podobnosti.

“Je zajímavé, že takovou výkonnost jsme naposledy viděli na konci 90. let. Nechci přehánět analogii s érou internetu, protože to není nutně fér, ale řekl bych, že to byla také doba, kdy si veřejnost zamilovala akcie. V důsledku toho byli ochotni do trhů vkládat neskutečné peníze,” řekl Steve Sosnick, hlavní stratég společnosti Interactive Brokers.

Tehdy stejně jako nyní dominují trhu technologické akcie – informační technologie a komunikační služby – nástupce telekomunikačního sektoru – tvoří dohromady nadpoloviční většinu tržní hodnoty indexu S&P 500.

Podle toho, kde se akcie obchodují v poměru k tržbám společností, je dnes index S&P 500 ještě dražší než tehdy. Poměr forwardové ceny k tržbám indexu S&P 500 činil na konci srpna 2,9násobek, zatímco na konci roku 1999 to bylo 2,4násobek.

Největší americké společnosti současnosti jsou však také ziskovější než tehdy, což znamená, že ceny v porovnání s očekávanými budoucími zisky jsou nižší.

Na základě prognóz zisků Wall Street v příštím roce se index S&P 500 nedávno obchodoval v poměru 21,6násobku budoucích zisků, zatímco koncem roku 1999 to byl necelý 24násobek.

Otázka ocenění

Zatímco ukazatele, jako je poměr ceny k tržbám (P/S poměr), jsou pro manažerské týmy společností hůře manipulovatelné, pro investory jsou nakonec důležité zisky (P/E poměr).

Přesto se někteří lidé na Wall Street domnívají, že zvýšené ocenění pravděpodobně připravuje půdu pro to, aby index S&P 500 v příštím desetiletí dosahoval podprůměrných výnosů.

Začátkem tohoto měsíce dvojice analytiků J.P. Morgan Securities varovala, že na základě jejich modelů se průměrný výnos indexu S&P 500 v nadcházejícím desetiletí sníží na 5,7 %.

Na druhou stranu se analytici z Yardeni Research domnívají, že zisky indexu S&P 500 budou minimálně do roku 2030 podporovány vyšším než očekávaným hospodářským růstem.

Zlepšující se produktivita by měla přispět k dalšímu růstu ziskových marží největších společností, což by zase mělo pomoci hnát trh vzhůru nadprůměrným tempem.

Argument o vysokém ocenění tak nelze brát na lehkou váhu, ale je to argument, který bylo možné používat posledních 15 let.

Dojde k rozšíření růstu trhu?

To neznamená, že akcie technologických firem a firem s nimi spřízněných budou nadále dominovat trhu v takové míře jako v roce 2023 a dříve v roce 2024. Ve skutečnosti se to již od začátku třetího čtvrtletí začalo měnit.

Dokud budou bývalí opozdilci, jako jsou finanční, průmyslové a veřejné služby – které se blíží svému nejlepšímu čtvrtletí od roku 2003 – pokračovat v růstu, je zde spousta prostoru pro to, aby index pokračoval v rychlém růstu.

Podle údajů společnosti Dow Jones činil na začátku tohoto týdne podíl společností z indexu S&P 500, které překonávají jeho výkonnost, přibližně 34 %, což je více než 29 % za kalendářní rok 2023.

Za posledních deset let však činil průměr 46,2 %, nepočítaje letošní rok.

Historie navíc naznačuje, že dobré časy pro akcie mohou pokračovat, i když pomalejším tempem. Od roku 1957 zaznamenal index S&P 500 po 20% výnosu v průběhu roku průměrný zisk něco málo přes 9 %.

Uvažujete o investování do akcií? Zvážit můžete některého z námi recenzovaných brokerů:

U 66,02 % retailových investorů došlo ke vzniku ztráty.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.