Pravděpodobnost, že americký akciový trh zažije krach, je momentálně podprůměrná. Alespoň to tvrdí výzkumníci ze State Street Associates.

Vzhledem k tomu, jak často se v poslední době setkáváme s katastrofickými scénáři a varovnými předpověďmi, je dobré podívat se na aktuální situaci z jiného úhlu.

Většina předpovědí krachu nevyužívá přesnou definici bubliny a postrádá přísná kritéria pro to, co představuje její splasknutí, tedy krach.

Bez těchto kritérií a definic nám předpovědi bublin více vypovídají o osobě, která předpověď vytváří, než o skutečných pravděpodobnostech krachu, jak uvádí Will Goetzmann z Yale University.

Závěry z výzkumu profesora Greenwooda

Podle předpovědí vytvořených State Street Associates, založených na výzkumu profesora Robina Greenwooda z Harvard University, je šance na pokles o 40 % – což je jejich definice krachu – v příštích dvou letech vypočtena na 18 %.

Toto číslo je nižší než pětiletý průměr pravděpodobnosti, který činí 26 %.

Stejný závěr platí i pro technologický sektor, který nedávno zaznamenal některé z nejvýraznějších výnosů a stal se cílem mnoha předpovědí o bublinách. State Street uvádí, že pravděpodobnost krachu v tomto sektoru je o čtyři procentní body nižší než pětiletý průměr.

Pravděpodobnosti krachu podle Greenwooda a State Street závisí na výkonnosti amerického akciového trhu za poslední dva roky. Jak se zvyšuje výkonnost v minulosti, roste i pravděpodobnost následného krachu v budoucnosti.

Když například dvouletý růst cen dosáhne 100 %, pravděpodobnost následného krachu je téměř 50 %. Při dvouletém růstu cen o 150 % je krach “téměř jistý”.

Za poslední dva roky dosáhl S&P 500 kumulativního výnosu 48 %, což je daleko od temp růstu cen akcií, která by výrazně zvýšila pravděpodobnost krachu.

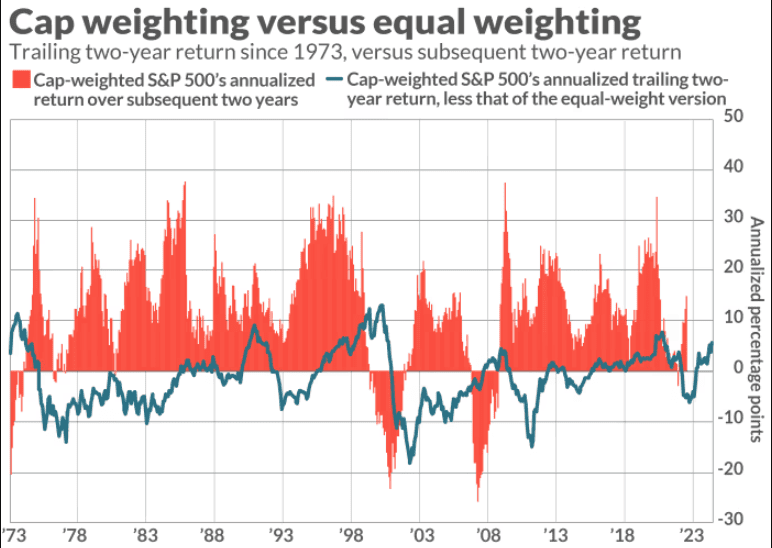

Jedním z argumentů těch, kteří předpovídají blížící se bublinu, je obrovský rozdíl v návratnosti mezi indexem S&P 500 váženým podle tržní kapitalizace a jeho rovnoměrně váženou verzí.

Letos klasický, kapitalizačně vážený index, překonal rovnoměrně váženou verzi o více než 10 procentních bodů. Loni byla výkonnost kapitalizačně vážené verze vyšší o více než 12 procentních bodů.

Tento rozdíl naznačuje, že výkon kapitalizačně vážené verze je stále více závislý na největších akciích v indexu, a mnoho analytiků věří, že taková koncentrace je znakem nezdravého trhu, který je obzvláště zranitelný vůči poklesu.

Zjištění studie, která porovnávala výkonnost obou indexů od roku 1970, tuto tezi ale nepodporují. Jsou shrnuta v grafu níže.

Modrá čára zobrazuje míru, do jaké kapitalizačně vážený S&P 500 překonal rovnoměrně vážený benchmark za poslední dva roky. Červené sloupce představují výkon kapitalizačně váženého S&P 500 za následující dva roky.

Zdroj: hulbertratings.com

Vztah budoucí výkonnosti k rozdílu mezi minulou výkonností klasického indexu S&P 500 a jeho rovnoměrně vážené verze

Statistická analýza na úrovni důvěry 95 %, kterou statistici často používají k hodnocení skutečných vzorců, neukázala žádný významný vztah.

To, že pravděpodobnost krachu je podprůměrná, neznamená, že americký akciový trh nečelí výzvám. Je extrémně nadhodnocený, ale existuje mnoho způsobů, jak může trh řešit nadhodnocení. Krach je jen jednou z možností.

Podle předpovědí State Street Froth je pravděpodobné, že trh překoná své nadhodnocení jinými způsoby, například dlouhým obdobím průměrného výkonu.

Uvažujete o investování do akcií? Zvážit můžete některého z námi recenzovaných brokerů:

Milovník finančních trhů a akciového investování. Na své investiční cestě uplatňuje dlouhodobý pasivní investiční přístup.

Lubor se ve svých článcích nejčastěji věnuje akciovým titulům a investování do akcií jako takovému. Ekonomická a kryptoměnová témata mu však také nejsou cizí.

Jeho cílem je čtenáře rychle a stručně informovat o dění na finančních trzích.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.